朗姿股份是中国的一家知名企业,专注于时尚、医疗美容(医美)等多个领域。根据您提供的信息,以下是对朗姿股份56.9亿元营收背后的情况的分析:

1. "医美业务挑大梁":

- 医美业务作为朗姿股份营收的主要来源,说明公司在医美领域具有较强的市场竞争力。

- 这可能与我国医美行业的快速发展有关。近年来,随着生活水平的提高和审美观念的变化,越来越多的人开始关注和接受医美服务。

- 朗姿股份在医美领域的成功,可能与以下因素有关:

- "品牌优势":朗姿股份在医美行业拥有较强的品牌影响力,能够吸引更多消费者。

- "技术创新":公司不断进行技术创新,提高服务质量,满足消费者多样化的需求。

- "渠道拓展":通过线上线下相结合的方式,拓展销售渠道,扩大市场份额。

2. "毛利率“垫底”":

- 毛利率较低可能说明公司在医美业务上的成本控制能力有待提高。

- 这可能与以下因素有关:

- "市场竞争激烈":医美行业竞争激烈,公司可能需要通过降低价格来吸引消费者。

- "原材料成本上升":随着原材料价格的上涨,公司可能面临成本压力。

- "研发投入":公司在医美领域不断进行技术创新,研发投入较大,导致毛利率较低。

针对毛利率较低的问题,朗姿股份可以采取以下措施:

1

相关内容:

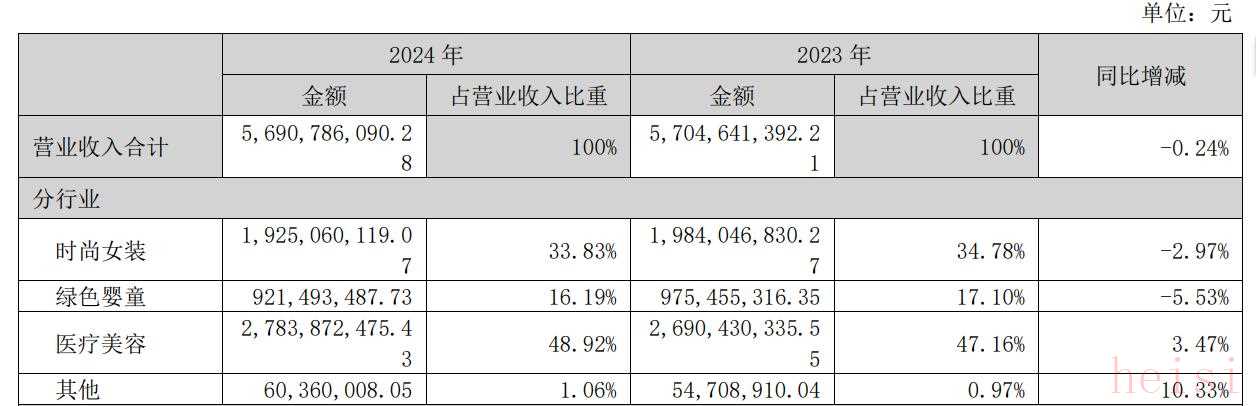

新京报贝壳财经讯(记者李铮)尽管医美业务板块营收占比最高,毛利率的表现却不尽如人意。4月9日,新京报贝壳财经记者获悉,朗姿股份有限公司(以下简称“朗姿股份”)发布2024年年度报告。报告期内,该公司实现营业收入56.9亿元,同比下滑0.24%;归母净利润同比增长1.38%至2.57亿元;扣非净利润为2.18亿元,较上年同期增长约11.3%。

分业务来看,朗姿股份主要拥有时尚女装、医疗美容、绿色婴童三大业务板块。其中,时尚女装业务板块在2024年实现营业收入19.25亿元,较上年同期下降2.97%,在公司总营收中的占比由上年同期的34.78%降至33.83%。

朗姿股份表示,报告期内时尚女装业务“通过线上线下融合经营,进一步完善销售网络”,其中,线下目前采用自营为主、经销为辅的双经营模式。截至报告期末,该公司时尚女装业务共运营522家店铺,其中,自营店铺366家、经销店铺99家、线上店铺57家(主要采用线上自营模式),店铺总数量较上年末减少了77家。

图/朗姿股份年报截图

绿色婴童业务的主要经营模式与时尚女装基本相同。2014年,朗姿股份成为韩国童装品牌上市公司阿卡邦的第一大股东,将版图拓展至婴幼服装及用品。报告期内,绿色婴童业务板块实现营业收入9.21亿元,与上年同期相比下滑5.53%,营收占比由17.1%降至16.19%。

与上述两大业务相比,医疗美容是朗姿股份唯一实现正增长的业务板块——报告期内营业收入同比增长3.47%至27.84亿元,在公司总营收的占比进一步提升至48.92%。“医美业务从营收和利润占比来说,已经逐步成为第一大业务板块”,朗姿股份在去年11月接受机构调研时透露。

医美业务的快速发展,离不开朗姿股份持续的投资并购。据新京报贝壳财经记者不完全梳理,2022年至2024年,朗姿股份先后收购了昆明韩辰、武汉五洲、武汉韩辰和郑州集美、北京丽都(已更名为北京米兰)、湖南雅美等机构,被其视为“提升医美业务的规模化和行业竞争力水平,加快推动朗姿医疗美容业务全国布局”的重要举措。

截至2024年末,朗姿股份拥有41家医疗美容机构,运营“米兰柏羽”“韩辰医美”“晶肤医美”等国内医美品牌,还在成都布局了5家以“晶肤美瑟”为子品牌的生活美容机构。此外,为了推动医美业务规模的提升,该公司还参与设立了七只医美并购基金,基金整体规模可达28.37亿元。

然而在快速发展背后,隐藏着一个不容忽视的现象:“一枝独秀”的医美业务毛利率在三大业务板块中是最低的。2024年,该公司时尚女装、绿色婴童业务板块的毛利率分别为63.45%和61.76%,分别较上年同期增加了3.28%、1.09%;医美业务板块的毛利率则为54.42%,仅同比增长0.65%。

与此同时,不断扩张的业务也为朗姿股份带来了压力。截至2024年末,由于银行借款增多,其短期借款达13.14亿元,占总资产的比例由年初的8.18%增至16.49%;资产负债率为57.42%,2023年年末为49.37%。对于医美业务的未来发展,朗姿股份称,仍将进一步整合和吸收国内优质医美资源。

编辑 韦英姿

校对 穆祥桐

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏