根据2024年财报,爱慕股份的营收和净利润出现了下降,这表明公司在市场中的竞争压力加大,品牌转型面临挑战。以下是可能的原因和分析:

1. "市场竞争加剧":随着内衣行业的不断发展,市场竞争日益激烈。爱慕股份可能面临来自国内外品牌的竞争压力,导致市场份额和营收下降。

2. "品牌转型压力":爱慕股份在财报中提到品牌转型,这可能意味着公司正在调整产品结构、渠道策略等方面。转型过程中可能会出现短期内的营收和利润下降。

3. "成本上升":原材料成本、人工成本等可能上升,导致公司盈利能力下降。

4. "消费需求变化":消费者对内衣产品的需求可能发生变化,导致公司产品销量下降。

以下是具体分析:

1. "营收下降":爱慕股份2024年营收同比下降,可能是由于市场竞争加剧、品牌转型等因素导致。

2. "净利润下降":净利润下降可能与营收下降、成本上升等因素有关。在品牌转型过程中,公司可能加大了研发、营销等方面的投入,导致短期内的利润下降。

3. "品牌转型压力":爱慕股份在财报中提到品牌转型,这可能意味着公司在产品、渠道等方面进行调整。在转型过程中,公司可能会面临一定的风险,如市场份额下降、消费者接受度不高等。

4. "未来展望":尽管爱慕股份在2024年面临一定的挑战,但公司仍在积极应对。未来,爱慕股份

相关内容:

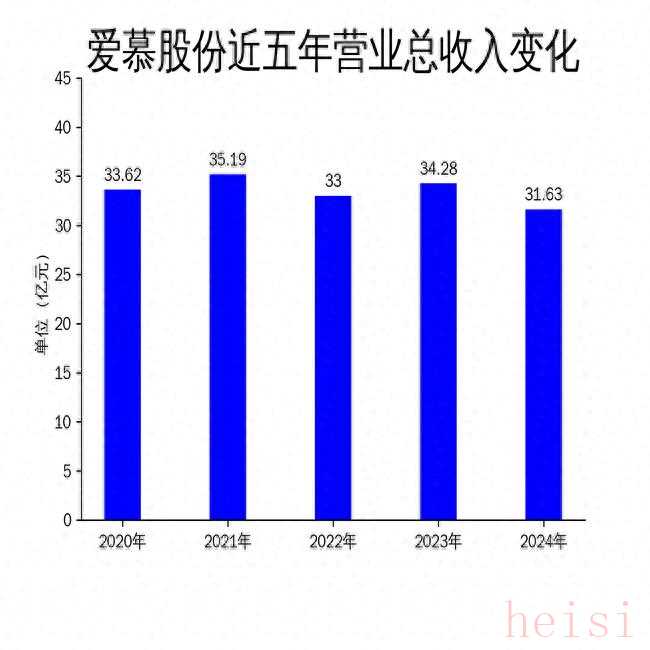

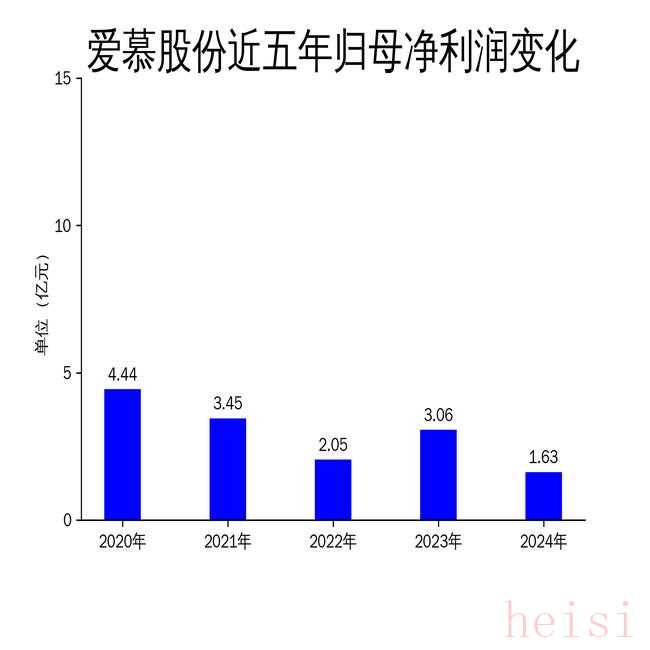

5月4日,爱慕股份发布2024年年报,数据显示公司全年实现营业总收入31.63亿元,同比下降7.71%;归属于上市公司股东的净利润1.63亿元,同比大幅下降46.56%。尽管公司毛利率保持在65.16%,但较上年同期下降1.12个百分点,显示出公司在市场竞争中的盈利能力受到挑战。面对业绩下滑,管理层承认公司在应对市场变化和创新管理方面存在不足,并提出了2025年的战略调整计划。

营收净利双降,市场压力加剧

2024年,爱慕股份的营业总收入从2023年的34.28亿元降至31.63亿元,减少了2.65亿元;归属净利润从3.06亿元降至1.63亿元,减少了1.43亿元。这一下滑趋势并非首次出现,2022年公司营收和净利润也曾分别同比下降6.21%和40.52%。2024年的业绩表现进一步印证了公司在市场环境变化中的脆弱性。

分产品来看,文胸销量同比减少18.12%,成为拖累业绩的主要因素之一。此外,家居服、保暖衣、内裤等主营产品的毛利率也均出现不同程度的下滑。管理层在年报中坦言,公司面临经济下行和消费不振的双重压力,同时承认在应对市场变化和创新管理方面存在不足。

品牌转型与渠道重构的挑战

为应对市场挑战,爱慕股份在2024年持续推进品牌转型和渠道重构。公司推出了全新品牌AIMERMOVE,聚焦专业运动Bra细分赛道,并整合了AIMERSPORTS与彳亍CHICHU品牌资源,试图通过多场景专业运动Bra专家的品牌形象抢占市场。此外,公司还加速了全渠道升级,进驻西安万象城、成都万象城等标杆渠道,并对存量渠道进行形象迭代和精细化运营管理。

然而,尽管公司在品牌和渠道方面进行了多项创新,但实际效果并未在财报中充分体现。线上渠道虽然成为业绩增长的引擎,但整体营收仍呈下滑趋势。这表明,公司在品牌转型和渠道重构的过程中,仍面临较大的执行力和市场接受度挑战。

管理层反思与未来战略

面对2024年的经营业绩,管理层进行了深刻的反思,并提出了2025年的战略调整计划。公司计划通过优化组织结构、提高运营效率、降低成本等措施,努力完成全年经营目标。此外,公司还将继续推进品牌营销和全渠道升级,强化目标驱动和结果导向,以期在未来实现更好的业绩表现。

在海外市场方面,爱慕股份也进行了初步布局。2024年,公司在东南亚核心市场展开深度调研,并完成了爱慕国际官网的全域升级重构,新加坡本地化站点也正式上线。公司还启动了越南生产基地的建设,旨在为国际化发展奠定坚实基础。然而,海外市场的拓展短期内难以对整体业绩产生显著贡献,公司仍需在国内市场找到新的增长点。

总体来看,爱慕股份在2024年面临的市场压力和品牌转型挑战不容小觑。尽管管理层提出了多项战略调整计划,但如何在激烈的市场竞争中实现业绩回升,仍是公司未来需要解决的核心问题。

本文源自金融界

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏