珠宝首饰行业的四小花——莱绅、曼卡、潮宏、翠华,它们各自有独特的品牌定位和市场影响力。在评估哪个品牌更有投资价值时,可以从以下几个方面考虑:

1. "品牌历史与知名度":

- 莱绅(Cartier):历史悠久,国际知名度高,是全球奢侈品品牌之一。

- 曼卡(Tiffany & Co.):同样有着悠久的历史,以高品质珠宝闻名于世。

- 潮宏(周大福):中国本土品牌,市场占有率较高,在中国消费者中有较高的认知度。

- 翠华(老凤祥):也是中国本土品牌,历史悠久,产品深受中国消费者喜爱。

2. "产品线与市场定位":

- 各个品牌的产品线不同,有的更侧重于高端定制,有的则更偏向于大众市场。

3. "财务状况与业绩":

- 查看各品牌的财务报表,了解其盈利能力、市场占有率和增长潜力。

4. "市场趋势与消费者偏好":

- 考虑当前的市场趋势和消费者的偏好,比如对环保、可持续性等方面的重视。

5. "收藏价值":

- 珠宝首饰的收藏价值通常与其工艺、材质、设计等因素相关。

基于以上因素,以下是各品牌的投资价值分析:

- "莱绅(Cartier)":因其悠久的历史、国际知名度和产品品质,长期

相关内容:

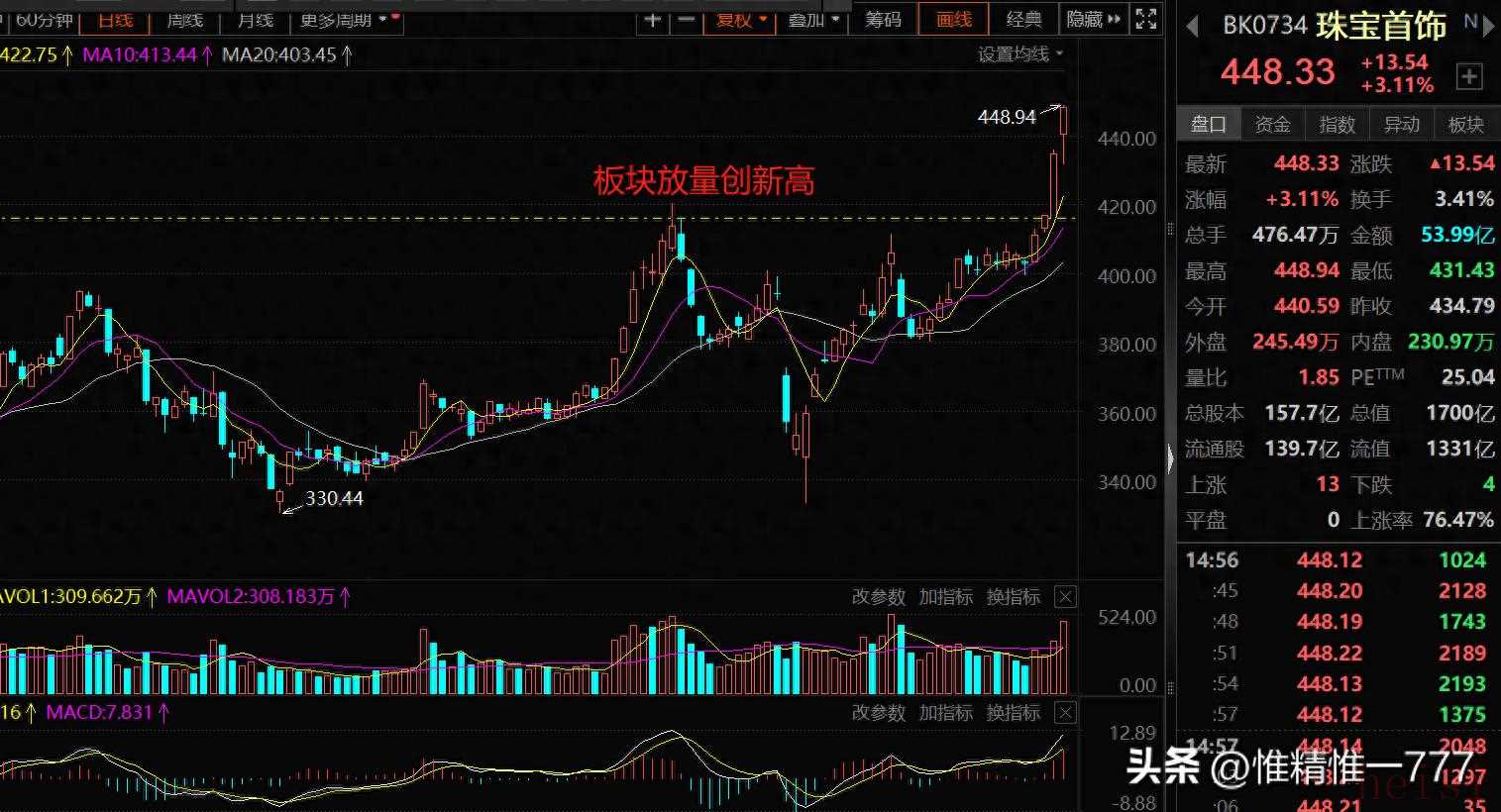

珠宝首饰板块近期大涨且创新高。

我们来看看,近期大涨主要由哪些因素驱动:

一、板块大涨核心原因

- 黄金价格创新高

国际金价近期突破历史高位(如 5 月 21 日黄金 T+D 价格达 775.13 元 / 克,单日涨幅 3%),直接提振黄金珠宝企业的库存价值和产品售价。中东局势紧张、全球信用体系波动引发的避险情绪升温,推动资金涌入贵金属及珠宝板块。 - 消费复苏预期与政策支持

五一假期后婚庆需求释放,叠加 618 消费旺季临近,市场对珠宝消费回暖预期增强。国家政策鼓励消费升级,低线城市消费潜力逐步释放,黄金珠宝作为可选消费的代表受益明显。 - 行业结构性亮点

尽管 2024 年行业整体承压,但部分企业通过渠道优化、产品创新实现逆势增长。例如,老铺黄金凭借同店销售增长 121%、潮宏基通过加盟渠道扩张和高毛利时尚饰品提升业绩,显示行业分化下的结构性机会。 - 资金面推动

主力资金连续流入珠宝板块,北向资金加仓头部企业(如中国黄金单日获 3219 万元净买入),叠加北交所活跃度提升,形成资金合力。

二、四家A股公司投资价值对比

1.莱绅通灵(603900):转型成效显著,高毛利产品驱动增长

- 业绩反转:2025 年一季度营收同比增长 53.2%,净利润扭亏为盈,主要得益于镶嵌黄金和 IP 黄金产品占比提升(如 “传世金” 系列溢价显著),以及加盟业务同比增长 203.01%。

- 产品结构优化:高毛利镶嵌黄金产品占比扩大,推动毛利率提升,精细化运营管理成效显著。

- 风险提示:历史业绩波动较大,需持续关注产品创新和渠道扩张的持续性。

2.曼卡龙(300945):年轻市场领军者,直营渠道优势突出

- 增长强劲:2024 年营收增长 31%,2025 年 5 月股价领涨板块(单日涨幅 11.11%),受益于年轻化产品设计(如 “曼卡龙 IP 系列”)和线上渠道拓展(电商销售额占比提升)。

- 直营壁垒:自营专柜和直营店毛利稳定,对市场需求反馈灵活,抗风险能力较强。

- 风险提示:高估值压力(历史 PE 中枢较高),需警惕市场情绪波动。

3.潮宏基(002345):渠道扩张与产品创新双轮驱动

- 业绩稳健:2025 年一季度营收同比增长 25.36%,归母净利润增长 44.38%,加盟渠道稳步扩张(净增门店 16 家),克重类黄金饰品铺货增加。

- 高毛利产品贡献:一口价时尚饰品毛利率达 28.76%,联名合作(如《黑神话:》系列)吸引年轻客群,品牌溢价显著。

- 估值优势:PEG 比率较低(约 0.82),低于行业均值,机构评级 “买入”,目标价 8.43 元。

4.翠华珠宝(002731):双主业布局,锂盐业务短期难挑大梁

- 珠宝业务承压:2024 年珠宝收入下降 14.38%,但毛利率提升至 11.41%,古法黄金和儿童珠宝系列表现较好。

- 锂盐业务增长但毛利低:锂盐收入同比增长 21.07%,但毛利率仅 5.86%,主要受原材料价格波动影响,对利润贡献有限。

- 风险提示:锂盐行业竞争加剧,ESG 评级较低(华证 CC 级),长期投资信心受影响。

三、综合评估

投资价值排序:潮宏基 > 曼卡龙 > 莱绅通灵 > 翠华珠宝

- 潮宏基:渠道扩张与产品创新双轮驱动,业绩增长确定性高,估值合理,机构认可度强。

- 曼卡龙:年轻市场龙头,直营渠道优势显著,增长弹性大,但需关注估值回调风险。

- 莱绅通灵:转型初见成效,高毛利产品驱动业绩反转,长期潜力待观察。

- 翠华珠宝:双主业布局短期难破局,锂盐业务贡献有限,建议谨慎关注。

风险提示:黄金价格波动、消费复苏不及预期、行业竞争加剧。建议结合金价走势和公司产品结构动态调整策略。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏