截至我知识更新的时间点(2023年),安踏体育的年度营收大约在500亿人民币左右。这个数字可能会随着时间和公司业绩的变化而有所不同。与李宁的287亿和特步的135亿相比,安踏的营收是最高的。不过,具体的营收数据还需要查阅安踏体育最新的财务报告来确认。

相关内容:

投资者心跳加速!

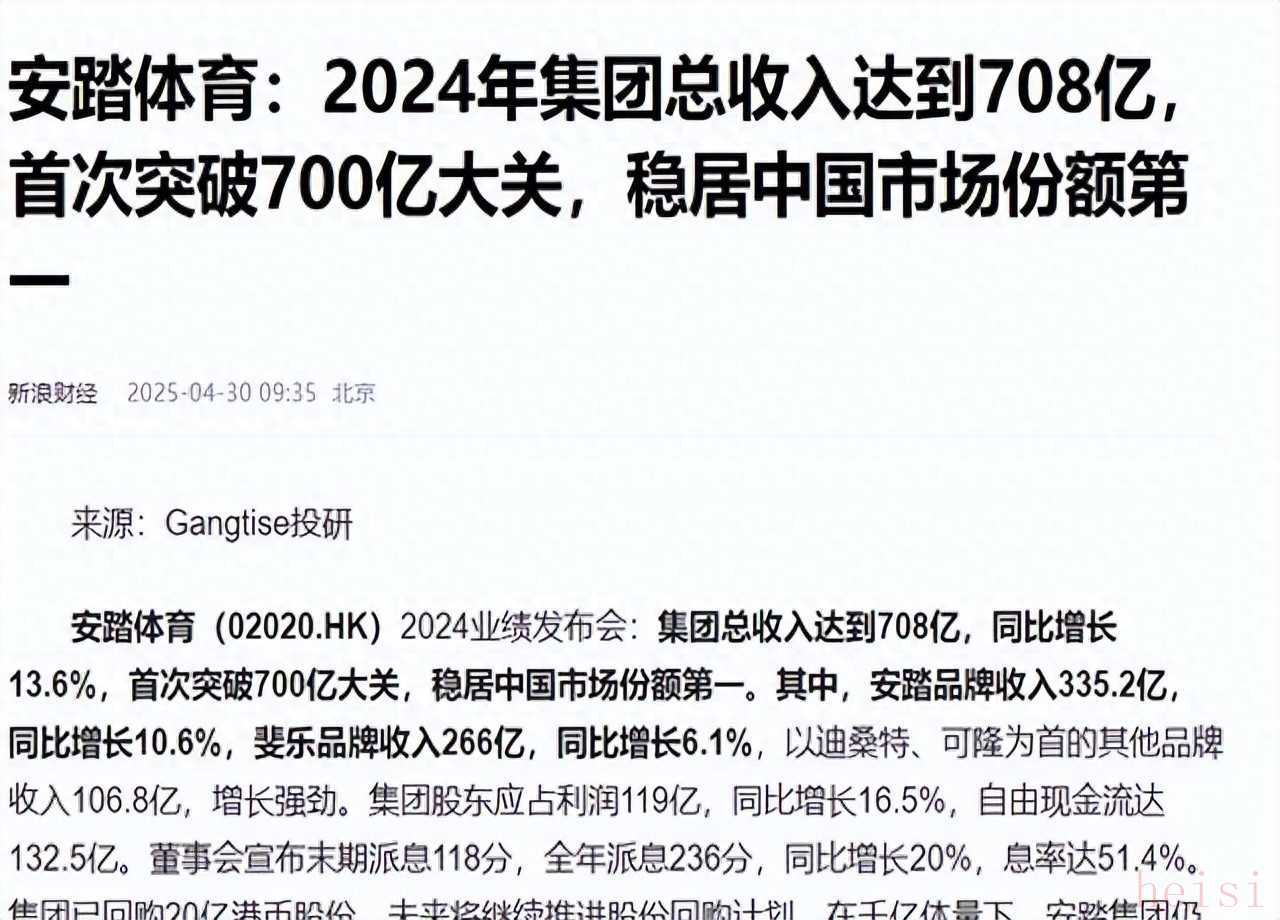

2025年3月,安踏体育发布2024年报,营收708亿创纪录,加亚玛芬破千亿,全球份额冲前三。

但股价单日暴跌超7%,FILA增速骤降至6.1%成导火索。

核心观点:数据光鲜,暗藏增长疲态。

安踏主品牌收入335亿,增10.6%,改革见效——超级安踏店效翻三倍,计划今年开160家。

迪桑特、可隆等品牌爆发,增速53.7%。

全球化发力,北美首店落址比弗利山庄,借NBA球星欧文推限量鞋,抢滩高端市场。

目标五年内海外占比达15%。

研发砸20亿,自研科技催生百万件爆品。

丁世忠喊话“高质量增长”,中国份额稳居23%。

FILA却拖后腿。

营收266亿,增6.1%,六年来增速最低。

毛利率跌1.2%,经营溢利率降2.3%。

猫爪鞋老本吃尽,新品创新乏力,广告开支反增。

管理层称“变革期”,但300亿目标显得保守。

全集团毛利率降至62.2%,经营溢利率下滑1.2%,费用高企侵蚀利润。

渠道改革成本显现,现金流降14.7%。

多品牌战略撑起千亿盘子,但FILA疲软暴露软肋。

海外扩张烧钱,北美市场强敌环伺。

欧文代言能吸睛,但耐克、阿迪份额难撼。

股价连跌反映市场焦虑:高增长靠输血,可持续性存疑。

安踏冲上去了,FILA掉队太明显。

千亿营收听着牛,股价跌成狗,问题出在哪?

增长不能光靠开店和并购。

FILA得找回状态,不然拖累全盘。

海外布局野心大,但欧美市场不是好啃的骨头。

欧文鞋能火一时,持久战靠真本事。

看长远吧,但财报里的风险别忽视。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏