泡泡玛特(Pop Mart)最初以其盲盒玩具而闻名,近年来开始拓展其产品线,涉足珠宝领域。关于1980元一条的银链子,以及“美丽镰刀”和“新增长点”的问题,以下是一些分析:

1. "1980元一条银链子的定价":

- 这个价格相对较高,对于普通消费者来说可能是一笔不小的开支。这个价格可能基于以下几个因素:

- 银材质成本:高品质的银制品通常成本较高。

- 品牌价值:泡泡玛特作为知名品牌,其产品通常带有一定的品牌溢价。

- 设计与工艺:如果这条银链子设计独特、工艺精湛,其价值可能超过其材料成本。

2. "美丽镰刀":

- “美丽镰刀”可能指的是泡泡玛特推出的某个系列或设计。如果这个设计独特、具有文化内涵或艺术价值,可能会吸引特定消费者群体。

3. "新增长点":

- 泡泡玛特进入珠宝领域可以视为其多元化战略的一部分,旨在寻找新的增长点。

- 成功因素可能包括:

- 品牌效应:泡泡玛特在年轻人中的品牌影响力可能有助于其珠宝业务的推广。

- 设计创新:独特的设计可以吸引消费者,形成差异化竞争优势。

- 目标市场:珠宝市场拥有庞大的消费群体,泡泡玛特可以尝试在这一领域占据一

相关内容:

Labubu的风靡,是中国消费今年最大的黑马。一时间,风头无二。现在大家见面不聊几句泡泡马特,都不好意思说自己是干消费的。 此处晒一下我的ZIMOMO。

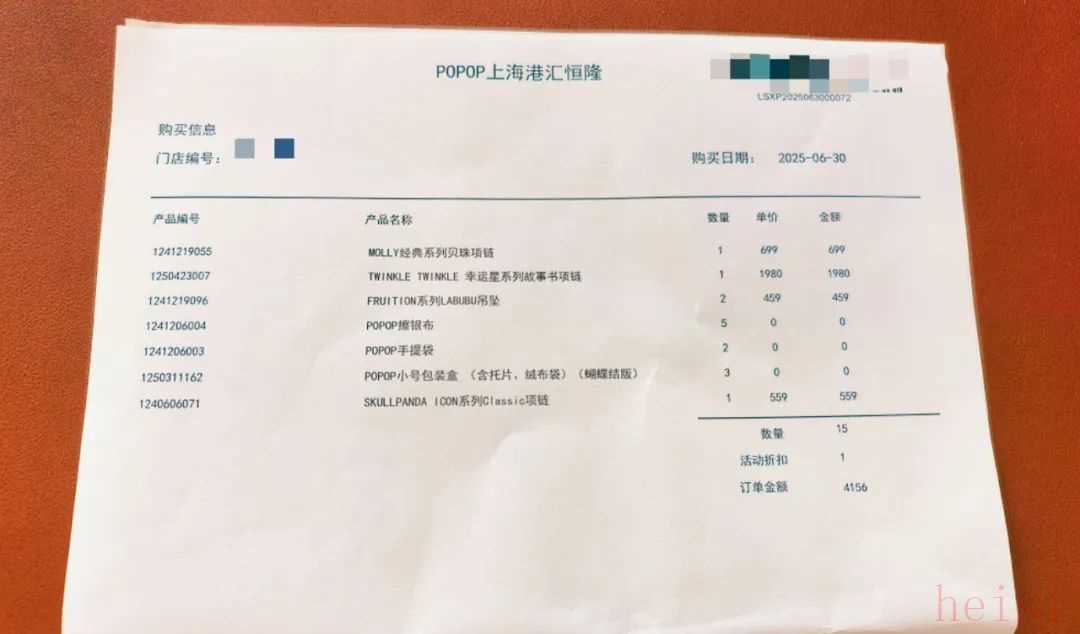

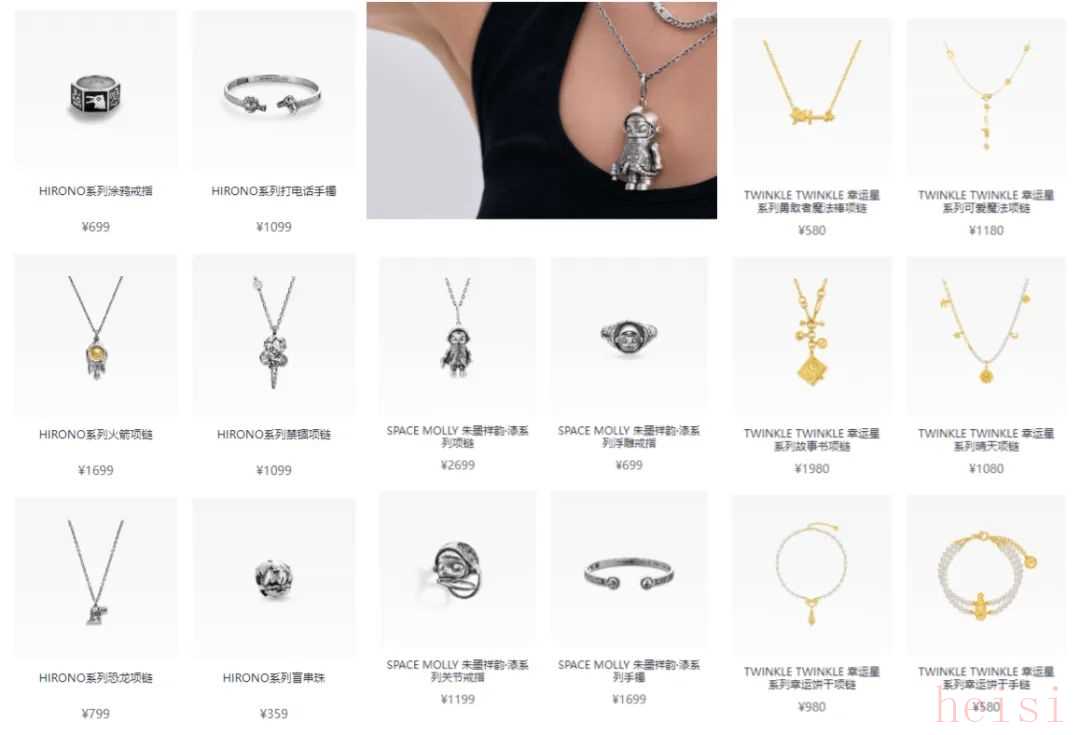

说实话在去之前我是很期待的,但拿到产品之后,开始有一些理性的思考。主打不吹不黑。 目前popop只在上海和北京有门店,产品以925银、仿珍珠、锆石等低成本材质为主,价格上限却对标二三线奢侈品。

图:popop部分产品售价

popop的定位让人有些迷惑。如果说是快消品,进店却要限流排队,进去后销售一对一服务,直接对标奢侈品,和泡泡玛特主品牌调性差异极大;但其IP+珠宝的模式,又显然不是常规珠宝品牌。 或许可以认为,popop更像是有IP属性的潘多拉或者APM。 财报显示潘多拉毛利率在80%左右,证明了这条赛道可观的利润空间。然而潘多拉早已跌下神坛,被用户质疑为“智商税”。 很多人疑惑,做潮玩的泡泡玛特为什么要做珠宝?两个品类隔着一道马里亚纳海沟。带着浓浓潘多拉影子的popop,是否是新的“美丽镰刀”?

“唱片公司”模式,珠宝作为“周边”延伸IP价值

创始人王宁曾把泡泡玛特形容为一家“唱片公司”,优秀的艺术家、设计师是公司的“歌手”。公司组织团队帮“歌手”出唱片、开演唱会,让“歌手”以更快的速度走向市场。毫无疑问,泡泡玛特近两年最火的“一姐”是Labubu,和很多娱乐公司一样,一个出色的IP甚至可以撑起整个公司的营收增长。 如果从“唱片公司”模式来看,就很容易理解。每个IP都是泡泡玛特的“艺人”,除了帮他们做主业、发唱片、开演唱会,还可以做小卡、卖周边。 沿着这个思路,popop的珠宝产品,就是泡泡玛特IP的周边。走进门店的用户,多是泡泡玛特IP的粉丝。

近几年,泡泡玛特正从玩具公司转型为IP公司,在核心的盲盒业务之外开乐园,做积木、游戏、卡牌、珠宝,等等。所谓的第二增长曲线,其实是原有业务IP价值的延伸。Labubu的爆火不但让王宁成了河南首富,也给了泡泡玛特进一步延伸IP价值链的勇气。 相比于盲盒,用户对珠宝价格的接受度更高,产品溢价空间更大。如果能借Labubu等IP盘活珠宝业务,这将是一门好生意。与此同时,背后的暗礁同样不可忽视。

大热IP的红利可以吃多久? popop的核心竞争力高度依赖IP,如果IP热度退潮,其珠宝业务将面临严峻挑战。 popop的消费者主要为Labubu、Molly、星星人等IP的粉丝,用户支付溢价的核心动机在于“拥有喜爱的IP形象”“把喜爱的IP穿在身上”,而非饰品材质本身。

图:小红书评论区

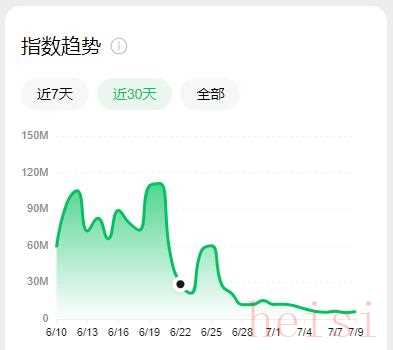

但历史已经证明IP迭代的残酷性。2019年爆火的顶流“熊本熊”,如今已经无人在意;北京冬奥会吉祥物“冰墩墩”曾被炒到上千元,现在二手交易平台售价低至十几元;被资本热炒的暴力熊(Bearbrick),热度也已经消散…… 即使是火爆全球的Labubu,自6月以来也遭遇了热度降低、二手市场价格“地震”的情况。

图:“Labubu”微信指数自六月一路下滑

很多生意是和时间做朋友,但潮玩的“潮”字本身就暗含着某种脆弱性。若popop绑定的IP遭遇衰退,产品溢价将迅速瓦解。 珠宝+IP的模式在初期能快速获得第一波流量和销量,但也必须看到与之并存的风险。除非能持续孵化出大爆IP,否则必须建立独立于IP的价值感。

以下只是商业推测:

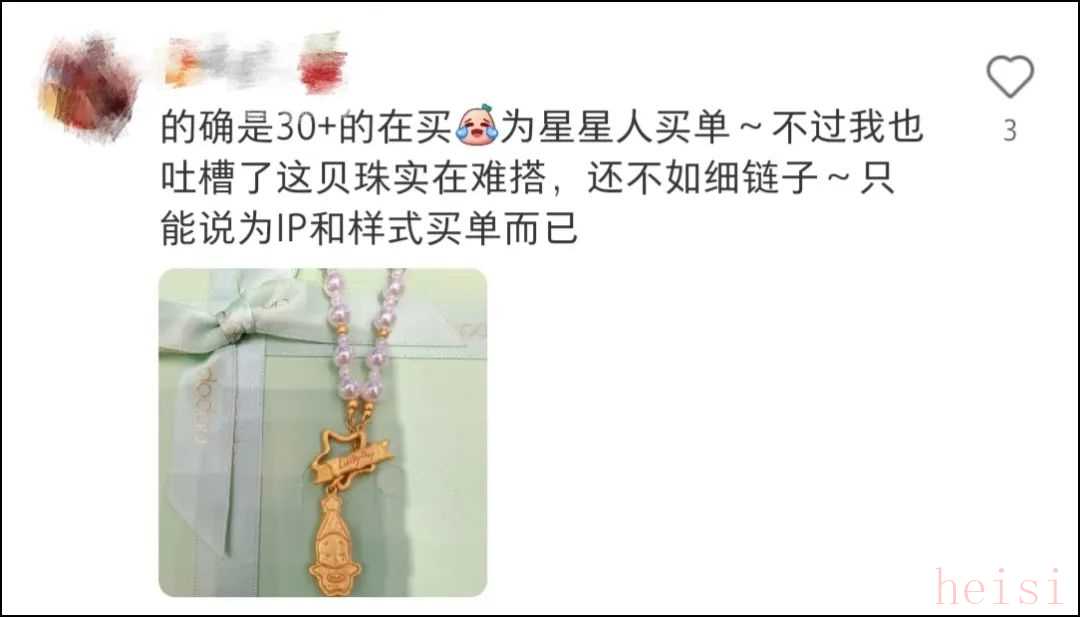

据说今年一年正版Labubu能够卖1000万只。其中有一部分是像我这种喜欢端盒的用户,一盒往往6-12个之间。我猜测也许其真正的购买人群范围是200万人?但做过生意的人都知道,愿意花几十块的人和四位数的人的黏性、喜好度、忠诚度是不可同日而语的。所以也许至多暂时只有10万人愿意花四位数买一个高溢价的银质Labubu挂脖子上?里面还要扣除首饰的适配性等。

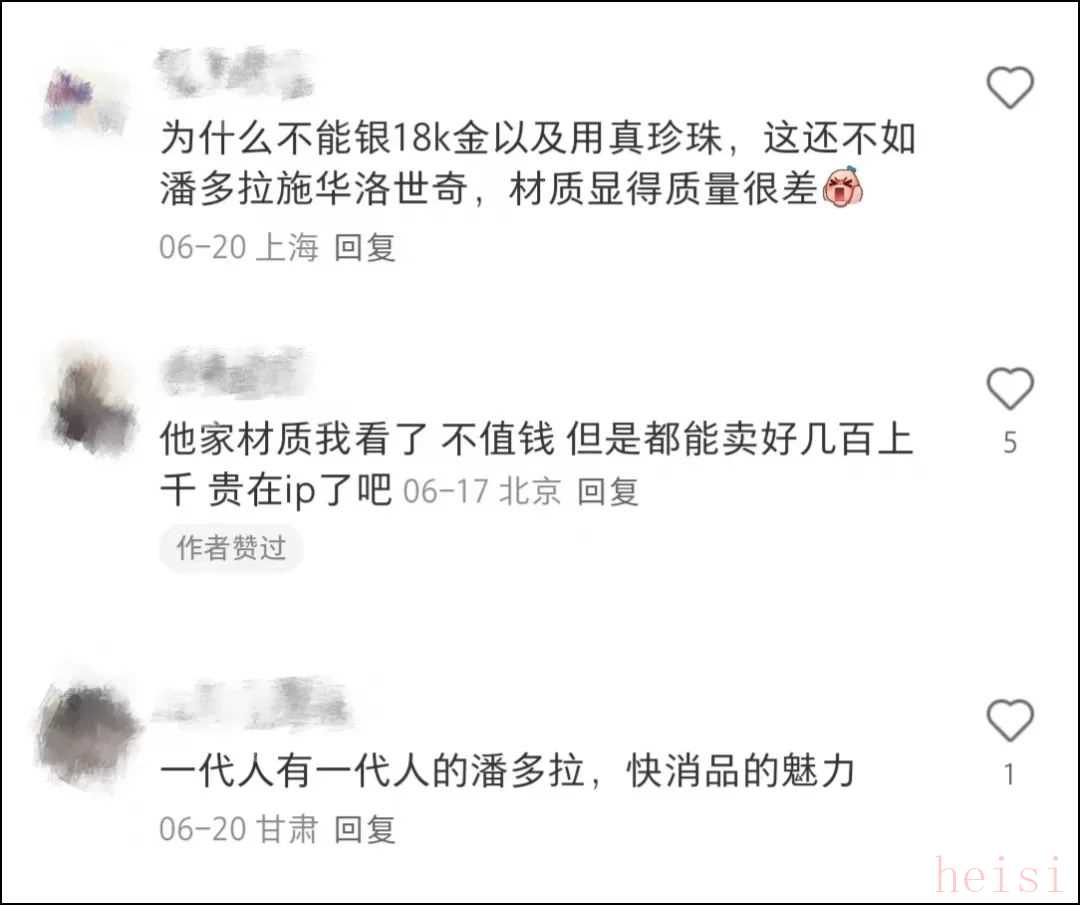

低成本高溢价,生态位模糊 popop做为一个独立的珠宝品牌,生态位较为模糊。这源于其定位、价值逻辑和珠宝行业固有模式的某种错位。 珠宝行业的商业模式与生态位有非常清晰的划分。 卡地亚、梵克雅宝等奢侈珠宝,以珍贵材质和工艺传承高筑壁垒,满足了高净值人群的收藏与身份需求;潘多拉、施华洛世奇等轻奢品牌主打设计叙事,对低成本材质赋予情感加成,瞄准年轻女性的社交表达;快时尚凭借低价合金与潮流速更覆盖日常搭配;黄金则依托保值属性,吸引刚性需求。 每个生态位,均有成熟的代表品牌与用户认知逻辑。 popop的模糊性在于嫁接了多个生态位。选址在高端购物中心,与卡地亚、梵克雅宝比邻而居,采用限流排队与一对一服务试图营造奢侈体验;但产品材质以925银、仿珍珠、锆石等低成本材质为主,材质成本占比极低,与奢侈珠宝的材质价值逻辑背道而驰。

图:小红书评论区

popop的低成本材质、高设计溢价模式,和施华洛世奇、潘多拉高度相似,然而泡泡玛特缺少这两个品牌在珠宝领域的品牌势能,且用户对类似模式已经免疫,失去滤镜。 甚至有用户直言:真的显得很不值钱,不高档,有点看不上。

图:小红书评论区

popop如果无法突破生态位的困境,将加剧“IP依赖”的脆弱性。年轻消费者对“低成本高溢价”的套路警惕性越来越高,潘多拉跌下神坛就是前车之鉴。 从市场反馈来看,popop并未出现疯狂抢购和二手市场炒作现象,小红书等社媒平台相关讨论也较少。当然,用户对品牌的感知见仁见智,品牌的生态更多取决于在消费者心里的位置。同一款产品,小红书上有人说一千块太贵了,有人说一点也不贵。 品牌赚的,就是认为它值得的那部分人的钱。对于popop,这个群体到底有多大?目前还是未知。

珠宝物理特征削弱IP感染力 在兴趣消费时代,IP是撬动消费的有力武器。 早在2023年和2024年,泡泡玛特就和周生生一起推出过黄金饰品,一款DIMOO形象的黄金吊坠3400元,折算到每克价格是当时金价的两倍多。虽然溢价远超同类黄金品牌,但由于有IP加成,还是引发了粉丝的热烈抢购。

图:小红书评论区

然而我们也必须看到,珠宝体积小且缺乏鲜艳色彩,严重限制了IP情绪价值的传递效率。以我购买的Labubu吊坠为例,正常社交距离很难分辨是什么形象,要凑得非常近才能勉强辨别。 IP夸张的造型、灵动的表情和鲜艳的色彩,在微缩化的925银材质上变得模糊不清,甚至被部分消费者评价为“丑”。失去盲盒立体形态的丰富细节和拆盒瞬间的惊喜感,小体积珠宝的情绪投射价值大打折扣。

图:Labubu吊坠五官和表情模糊不清

popop也在通过一些动作弥补这一点,比如销售为进店顾客介绍IP故事,通过银饰做旧增加故事感等等,但小体积仍然限制表现力。偶尔的一次跨界联名或许能吸引粉丝激情下单,长期却未必可以。 一位很喜欢星星人的朋友告诉我,他想把喜欢的IP穿戴在身上,但做成吊坠可爱度降低,会买几款搭配,但不会投入太多钱在这上面。 另外,泡泡玛特目前没有自己的工厂,产品均通过代工模式生产,缺少供应链和工艺上的差异化优势。相比于盲盒,银饰复刻难度并不高,如不能保护好IP版权,恐怕市场上很快就会出现山寨产品。

IP变现的边界在哪里? popop刚刚开业不久,吸引了一部分泡泡玛特IP粉丝,在店里我看到有粉丝激情消费上万元。 但一旦热度回归于理性,泡泡玛特必须一个问题:珠宝是IP的衍生周边,还是具备独立价值的情感载体。如果选择前者,就需接受伴随其IP兴衰的周期性;如果选择后者,则要从材质、设计、情感叙事重构产品逻辑,建立独立于IP的护城河。 否则,“塑料茅台”跨界珠宝的故事,很可能成为潘多拉一样的“时代眼泪”。 泡泡玛特跨界珠宝的核心目的似乎不仅仅是创收,还有测试IP变现的边界。IP生意,本质是IP情感价值的货币化转换,这种转换的载体可以是盲盒,也可以是游戏、珠宝、卡牌、服装等任何东西。 2023年,泡泡玛特在北京开设了首家“泡泡玛特城市乐园”,并推出了结合潮玩IP和模拟经营元素的休闲游戏《梦想家园》,近期又传出消息说泡泡玛特已成立影视部门。 通过珠宝、游戏、乐园等业务延长IP生命周期,能对冲盲盒业务波动,同时可以为后续构建“IP宇宙”铺路。但风险在于,如果消费者将popop视为“过度收割”的信号,可能消磨粉丝对品牌的信任感。

图:小红书评论区

站在2025年,我们已经可以很清晰地看到,王宁的目标不是“卖玩具”,而是成为中国的“迪士尼”,做自己的“IP宇宙”。目前泡泡玛特的短板在于IP缺少故事背景,没有动画支撑,偏向于“卖形象”,而不是像迪士尼一样贩卖精神和故事。

popop的成败,将成为检验泡泡玛特能否将“IP运营”的短期流量,成功转化为“品牌建设”长期资产的一个关键样本。这不仅是一个新业务的尝试,也是一场关于IP生命力深度挖掘的考验。

下行期能否理解上行期的美?

当然,轻珠宝往往具备另一个场景就是送礼。

无论是曾经的潘多拉、APM、施华洛世奇,以及更古早的Folli

写在最后

另外,在我离开门店时,店员让我加了他企业微信,说之后会上真金的产品,到时候提前通知我。

我的同事最近脖子上挂上了一条三万多的老铺黄金,她在把玩了我1980买的银链子后,觉得还是黄金有价值锚定。

我问了七八个女同事,她们都表示:如果有别人送,还是觉得不错的。自己买这个价格就没有必要了。另外“这个别人送”,如果是老公(因为他的财产是共同财产)也没有必要......

对于大多数人来说,实话实说 ,初次购买或许价格敏感排在后面,但是要持续购买,持续的IP产品设计力和社交价值是非常重要的。

你怎么看呢?

<end>内容作者:关珊月编辑:郑晶敏总编:沈帅波

说实话在去之前我是很期待的,但拿到产品之后,开始有一些理性的思考。主打不吹不黑。 目前popop只在上海和北京有门店,产品以925银、仿珍珠、锆石等低成本材质为主,价格上限却对标二三线奢侈品。

图:popop部分产品售价

popop的定位让人有些迷惑。如果说是快消品,进店却要限流排队,进去后销售一对一服务,直接对标奢侈品,和泡泡玛特主品牌调性差异极大;但其IP+珠宝的模式,又显然不是常规珠宝品牌。 或许可以认为,popop更像是有IP属性的潘多拉或者APM。 财报显示潘多拉毛利率在80%左右,证明了这条赛道可观的利润空间。然而潘多拉早已跌下神坛,被用户质疑为“智商税”。 很多人疑惑,做潮玩的泡泡玛特为什么要做珠宝?两个品类隔着一道马里亚纳海沟。带着浓浓潘多拉影子的popop,是否是新的“美丽镰刀”?创始人王宁曾把泡泡玛特形容为一家“唱片公司”,优秀的艺术家、设计师是公司的“歌手”。公司组织团队帮“歌手”出唱片、开演唱会,让“歌手”以更快的速度走向市场。毫无疑问,泡泡玛特近两年最火的“一姐”是Labubu,和很多娱乐公司一样,一个出色的IP甚至可以撑起整个公司的营收增长。 如果从“唱片公司”模式来看,就很容易理解。每个IP都是泡泡玛特的“艺人”,除了帮他们做主业、发唱片、开演唱会,还可以做小卡、卖周边。 沿着这个思路,popop的珠宝产品,就是泡泡玛特IP的周边。走进门店的用户,多是泡泡玛特IP的粉丝。

近几年,泡泡玛特正从玩具公司转型为IP公司,在核心的盲盒业务之外开乐园,做积木、游戏、卡牌、珠宝,等等。所谓的第二增长曲线,其实是原有业务IP价值的延伸。Labubu的爆火不但让王宁成了河南首富,也给了泡泡玛特进一步延伸IP价值链的勇气。 相比于盲盒,用户对珠宝价格的接受度更高,产品溢价空间更大。如果能借Labubu等IP盘活珠宝业务,这将是一门好生意。与此同时,背后的暗礁同样不可忽视。

图:小红书评论区

但历史已经证明IP迭代的残酷性。2019年爆火的顶流“熊本熊”,如今已经无人在意;北京冬奥会吉祥物“冰墩墩”曾被炒到上千元,现在二手交易平台售价低至十几元;被资本热炒的暴力熊(Bearbrick),热度也已经消散…… 即使是火爆全球的Labubu,自6月以来也遭遇了热度降低、二手市场价格“地震”的情况。图:“Labubu”微信指数自六月一路下滑

很多生意是和时间做朋友,但潮玩的“潮”字本身就暗含着某种脆弱性。若popop绑定的IP遭遇衰退,产品溢价将迅速瓦解。 珠宝+IP的模式在初期能快速获得第一波流量和销量,但也必须看到与之并存的风险。除非能持续孵化出大爆IP,否则必须建立独立于IP的价值感。以下只是商业推测:

据说今年一年正版Labubu能够卖1000万只。其中有一部分是像我这种喜欢端盒的用户,一盒往往6-12个之间。我猜测也许其真正的购买人群范围是200万人?但做过生意的人都知道,愿意花几十块的人和四位数的人的黏性、喜好度、忠诚度是不可同日而语的。所以也许至多暂时只有10万人愿意花四位数买一个高溢价的银质Labubu挂脖子上?里面还要扣除首饰的适配性等。

图:小红书评论区

popop的低成本材质、高设计溢价模式,和施华洛世奇、潘多拉高度相似,然而泡泡玛特缺少这两个品牌在珠宝领域的品牌势能,且用户对类似模式已经免疫,失去滤镜。 甚至有用户直言:真的显得很不值钱,不高档,有点看不上。图:小红书评论区

popop如果无法突破生态位的困境,将加剧“IP依赖”的脆弱性。年轻消费者对“低成本高溢价”的套路警惕性越来越高,潘多拉跌下神坛就是前车之鉴。 从市场反馈来看,popop并未出现疯狂抢购和二手市场炒作现象,小红书等社媒平台相关讨论也较少。当然,用户对品牌的感知见仁见智,品牌的生态更多取决于在消费者心里的位置。同一款产品,小红书上有人说一千块太贵了,有人说一点也不贵。 品牌赚的,就是认为它值得的那部分人的钱。对于popop,这个群体到底有多大?目前还是未知。图:小红书评论区

然而我们也必须看到,珠宝体积小且缺乏鲜艳色彩,严重限制了IP情绪价值的传递效率。以我购买的Labubu吊坠为例,正常社交距离很难分辨是什么形象,要凑得非常近才能勉强辨别。 IP夸张的造型、灵动的表情和鲜艳的色彩,在微缩化的925银材质上变得模糊不清,甚至被部分消费者评价为“丑”。失去盲盒立体形态的丰富细节和拆盒瞬间的惊喜感,小体积珠宝的情绪投射价值大打折扣。图:Labubu吊坠五官和表情模糊不清

popop也在通过一些动作弥补这一点,比如销售为进店顾客介绍IP故事,通过银饰做旧增加故事感等等,但小体积仍然限制表现力。偶尔的一次跨界联名或许能吸引粉丝激情下单,长期却未必可以。 一位很喜欢星星人的朋友告诉我,他想把喜欢的IP穿戴在身上,但做成吊坠可爱度降低,会买几款搭配,但不会投入太多钱在这上面。 另外,泡泡玛特目前没有自己的工厂,产品均通过代工模式生产,缺少供应链和工艺上的差异化优势。相比于盲盒,银饰复刻难度并不高,如不能保护好IP版权,恐怕市场上很快就会出现山寨产品。图:小红书评论区

站在2025年,我们已经可以很清晰地看到,王宁的目标不是“卖玩具”,而是成为中国的“迪士尼”,做自己的“IP宇宙”。目前泡泡玛特的短板在于IP缺少故事背景,没有动画支撑,偏向于“卖形象”,而不是像迪士尼一样贩卖精神和故事。popop的成败,将成为检验泡泡玛特能否将“IP运营”的短期流量,成功转化为“品牌建设”长期资产的一个关键样本。这不仅是一个新业务的尝试,也是一场关于IP生命力深度挖掘的考验。

当然,轻珠宝往往具备另一个场景就是送礼。

无论是曾经的潘多拉、APM、施华洛世奇,以及更古早的Folli

另外,在我离开门店时,店员让我加了他企业微信,说之后会上真金的产品,到时候提前通知我。

我的同事最近脖子上挂上了一条三万多的老铺黄金,她在把玩了我1980买的银链子后,觉得还是黄金有价值锚定。

我问了七八个女同事,她们都表示:如果有别人送,还是觉得不错的。自己买这个价格就没有必要了。另外“这个别人送”,如果是老公(因为他的财产是共同财产)也没有必要......

对于大多数人来说,实话实说 ,初次购买或许价格敏感排在后面,但是要持续购买,持续的IP产品设计力和社交价值是非常重要的。

你怎么看呢?

<end>内容作者:关珊月编辑:郑晶敏总编:沈帅波

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏