女装行业现状与竞争格局分析如下:

一、行业现状

1. 市场规模:随着人们生活水平的提高,女装市场规模逐年扩大。根据数据显示,我国女装市场规模已超过1万亿元。

2. 消费升级:消费者对品质、款式、风格的需求不断提升,促使女装行业向高端化、个性化方向发展。

3. 线上线下融合:线上线下渠道逐渐融合,电商平台成为女装销售的重要渠道,同时实体店也在不断创新,提升购物体验。

4. 品牌竞争:国内外知名品牌纷纷进入中国市场,市场竞争日益激烈。

二、竞争格局

1. 品牌竞争:女装市场竞争主要集中在一二线城市,品牌众多,竞争激烈。国内品牌如优衣库、ZARA、H&M等,国际品牌如GUCCI、CHANEL、DIOR等。

2. 渠道竞争:线上线下渠道竞争激烈,电商平台、实体店、购物中心等渠道都在争夺市场份额。

3. 产品竞争:女装产品在款式、材质、风格等方面竞争激烈,个性化、多元化成为趋势。

4. 定制化竞争:随着消费者需求的多样化,定制化、个性化产品逐渐受到青睐。

以下是一张展示女装行业现状与竞争格局的图表:

```

┌────────────┐

│ 女装行业现状 │

└──────┬──────┘

│

▼

┌────────────

相关内容:

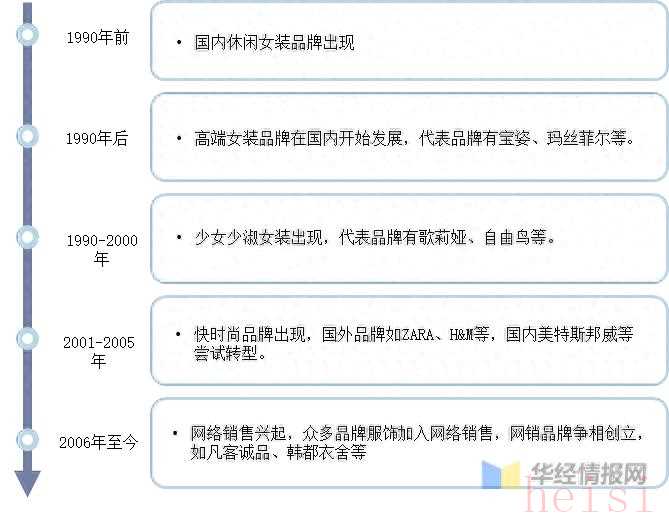

一、女装行业发展历程

女士穿着的衣物统称为女装,女装是指女性在公务、工作、闲暇时所穿的服装总称。女装品牌与款式的多元化推动了时装的发展,20世纪90年代初期,我国服装开始走上品牌化道路,我国女装行业虽然起步晚,但发展非常迅速,经历了休闲服-高端女装-少女少淑-快时尚-电商女装品牌的相继出现和发展,行业已经进入成熟发展阶段。

我国女装品牌发展历程

资料来源:公开资料整理

二、女装行业现状

随着中国居民消费能力稳步提升,服饰消费规模不断扩大,据国家统计局数据显示,2020年1-9月份,我国社会消费品零售总额达到273324亿元,同比增长19.73%。

资料来源:国家统计局,华经产业研究院整理

由于女性教育程度普遍提升、女性就业比例的提高和社会地位不断提升,其经济上的独立性、在家庭中的话语权、决定权不断提升,消费需求也随之不断提高。据数据统计,我国女装行业市场规模在2019年突破万亿元,达10221亿元,同比增长4.95%。预计2020年我国女装市场规模将达到10712亿元。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国女装行业市场供需格局及行业前景展望报告》

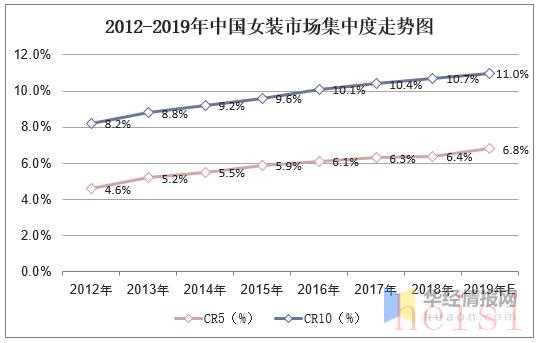

三、女装行业竞争格局

我国女装市场格局较为分散,从市场集中度看,2012年中国女装行业前五大品牌市场占有率仅有4.6%,前十大品牌为8.2%,市场集中度较低,到2018年,中国女装行业CR5达到6.4%,CR10达到10.7%,预计未来女装市场集中度进一步提高,2019年CR5和CR10将分别达到6.8%和11%。

资料来源:公开资料整理

从CNPP发布的2019-2020年女装十大品牌排行榜可以看出,本土领先的女装品牌主要集中在长三角地区,其中浙江省占据2个席位,上海市占据两个席位,江苏省占据一个席位。此外,韩都衣舍作为电商女装品牌也进入了榜单前五,这也是唯一一家进入榜单的电商女装品牌。

资料来源:CNPP,华经产业研究院整理

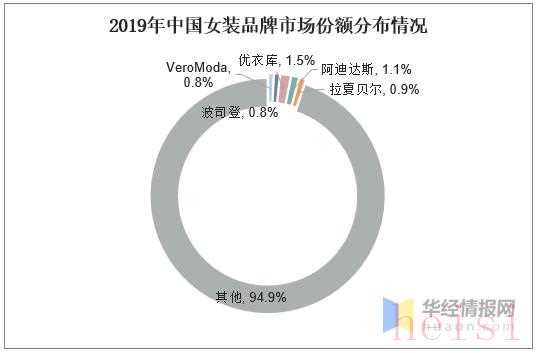

从市场份额来看,2019年中国女装行业中,优衣库以1.5%的市场份额排名第一,阿迪达斯和拉夏贝尔的市场占有率分别为1.1%和0.9%,位居第二、三位。

资料来源:公开资料整理

四、女装行业发展趋势

1、近年来,随着“泛时尚”概念的兴起,女装类别界限将更加模糊,女装产品将更加多元化和个性化,与时尚结合紧密,展现不同消费群体的个性。

2、品牌效应凸显。随着新兴产业的发展、受教育程度的提高、多元文化的发展,年轻一带女性在经济上的实力在不断的增加,人们的消费观念也在不断变化,品牌意识更加强烈。配合多种不同需求的消费群体,女装品牌的细分也会不断的增加。品牌效应将会更加明显。

3、线上线下结合的营销方式。随着互联网行业的发展,实体服装行业面临巨大的打击。线上下单线下提货,或是线下体验线上购买等新模式已经成为服装业的大趋势。通过实现线上运营,或者通过线上引流到线下,又或者线下引流到线上,为用户提供贴心的购物服务,线上线下结合的营销方式为未来发展所趋。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏