根据您提供的信息,这听起来像是一家在深冷领域表现突出的公司。以下是对这一信息的简要分析:

1. "深冷出海第一品牌":这表明该公司在深冷技术领域具有较高的市场地位和品牌影响力,能够成功开拓国际市场。

2. "新签订单连续3年40亿左右":这一数据表明,公司在过去三年中,新签订单额稳定在40亿左右,显示出公司具有较强的市场拓展能力和客户认可度。

3. "中报业绩大超预期":这表明公司在报告期内实现了较好的业绩表现,超出市场预期,可能得益于新签订单的落实、产品销售增长或成本控制等因素。

以下是一些建议:

- "关注公司业务领域":了解公司在深冷技术领域的具体业务,如深冷设备制造、深冷工程服务等,以便更全面地评估其市场地位和竞争优势。

- "分析业绩增长原因":深入研究公司业绩增长的原因,如新签订单的具体项目、产品销售情况、成本控制措施等,以判断其业绩增长是否具有可持续性。

- "关注行业发展趋势":了解深冷技术行业的发展趋势,如市场需求、政策环境、技术进步等,以判断公司未来的发展前景。

- "关注竞争对手":研究竞争对手的市场表现、产品技术、市场份额等,以了解公司在行业中的竞争地位。

总之,这家公司在深冷技术领域表现出色,业绩增长良好。建议您进一步

相关内容:

双碳受益者!工业气体设备领域的一匹黑马,海外占比达四成,叠加国内需求高景气,业绩大超预期

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)文/海豚音

写于2025.7.17晚间

深冷装备龙头!收入4年翻了2.2倍,新签订单连续3年处于高位,且外销占比达四成左右

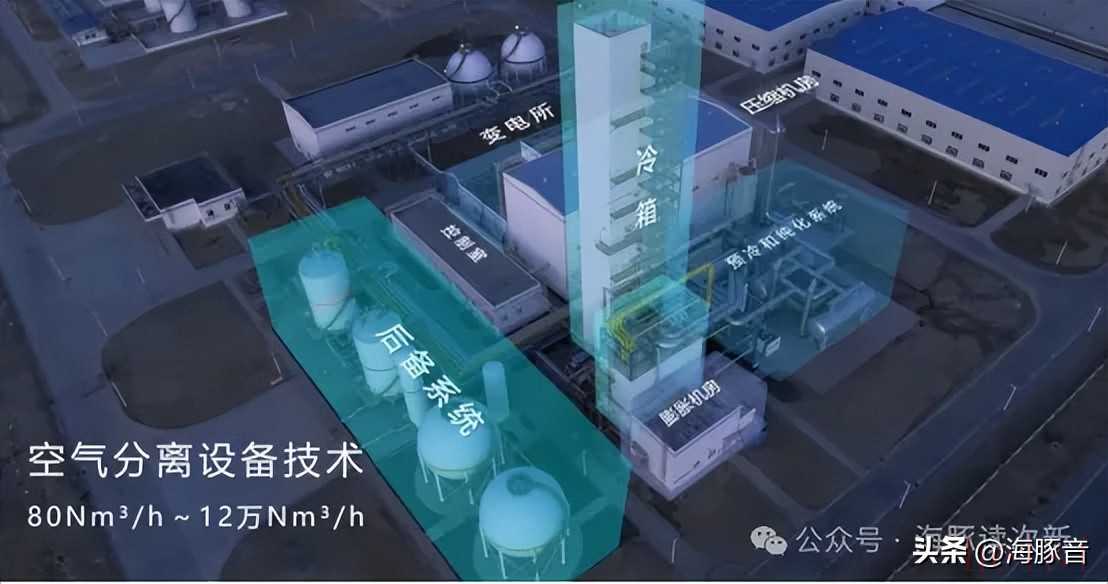

深冷装备为在低温环境中(通常为-60℃~-269℃) 对空气、天然气、合成气、化工尾气、烯烃等介质进行液化、净化或分离的设备,其作为核心公用工程设备,具有高度定制化、销售单价高、生产周期长等特点,设备交付周期一般在1-1.5年,同时需大量使用压力容器,压力容器属特种设备,因此具有较高的技术、资金、品牌壁垒。

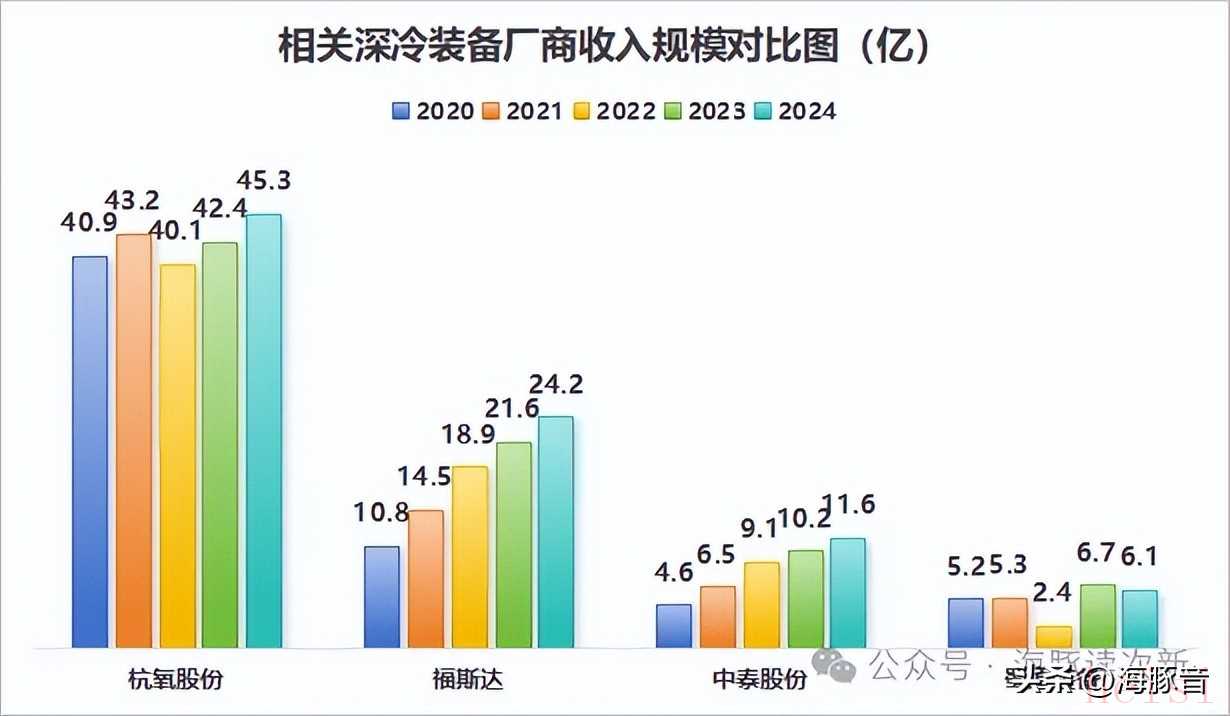

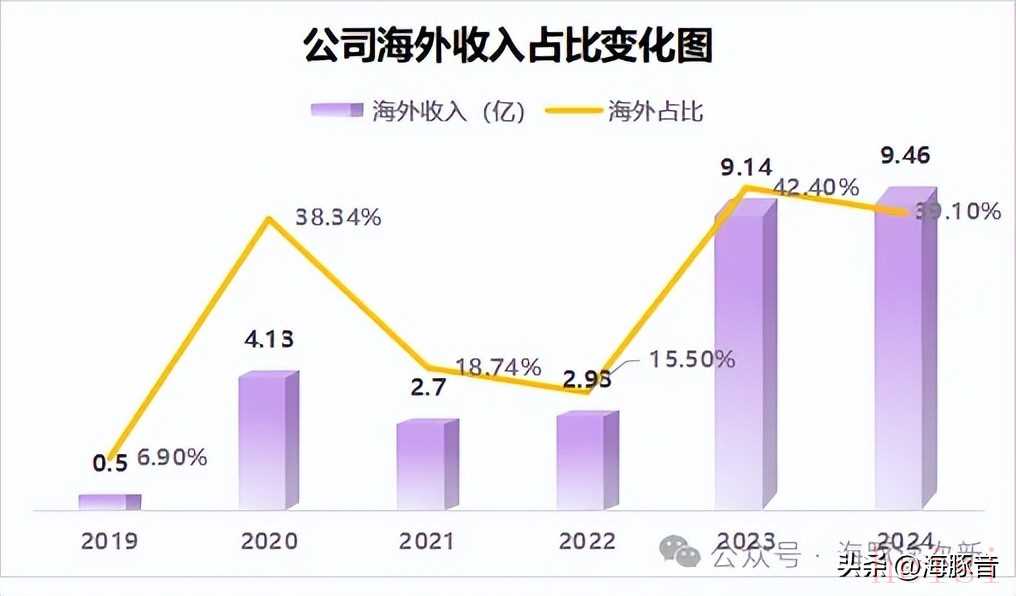

行业龙头杭氧股份等已向下游延伸涉足气体投资业务,中泰股份2019年更是并购了燃气运营业务,相比之下福斯达目前还聚焦于深冷装备领域,已累计交付设备超千套,收入规模更是4年翻了2.2倍到24年已超24亿,收入增速与中泰股份相当,并与行业老大哥杭氧股份差距进一步缩小。 更关键是2022-24年公司新签订单分别达37.75亿、41亿、40亿左右,不仅远高于公司同期收入水平,更远高于同业(中泰24年新签订单18亿、蜀道装备24年新签订单10.7亿),接近行业龙头杭氧股份24年50亿左右的新签订单额。分地区看公司24年国内订单中化工行业占比超50%,同时高毛利率的海外市场方面公司近2年恢复明显,23年公司海外收入同比大增212%至9亿,海外收入占比也从22年的15%大幅提升至23、24年的四成左右。

更关键是2022-24年公司新签订单分别达37.75亿、41亿、40亿左右,不仅远高于公司同期收入水平,更远高于同业(中泰24年新签订单18亿、蜀道装备24年新签订单10.7亿),接近行业龙头杭氧股份24年50亿左右的新签订单额。分地区看公司24年国内订单中化工行业占比超50%,同时高毛利率的海外市场方面公司近2年恢复明显,23年公司海外收入同比大增212%至9亿,海外收入占比也从22年的15%大幅提升至23、24年的四成左右。 且公司海外市场比国内市场毛利率高16个百分点左右,到24年公司海外市场毛利率达33%。截至目前公司产品出口日本、韩国、欧洲、俄罗斯、中东、中南美洲、东南亚、中亚、非洲等地区,并在中东、东南亚、中亚及南美洲等地区成本优势明显,成为深冷行业海外第一品牌。公司主要产品有空气分离设备、液化天然气装置(LNG)、绕管式换热器(换热装置)、化工冷箱和液体贮槽等,应用于天然气、煤化工、石油化工、冶金、核电、航空航天、半导体、多晶硅片、新能源电池、工业气体等,23年公司又拓展了玻璃纤维、碳纤维、钠离子电池等领域

且公司海外市场比国内市场毛利率高16个百分点左右,到24年公司海外市场毛利率达33%。截至目前公司产品出口日本、韩国、欧洲、俄罗斯、中东、中南美洲、东南亚、中亚、非洲等地区,并在中东、东南亚、中亚及南美洲等地区成本优势明显,成为深冷行业海外第一品牌。公司主要产品有空气分离设备、液化天然气装置(LNG)、绕管式换热器(换热装置)、化工冷箱和液体贮槽等,应用于天然气、煤化工、石油化工、冶金、核电、航空航天、半导体、多晶硅片、新能源电池、工业气体等,23年公司又拓展了玻璃纤维、碳纤维、钠离子电池等领域空分装备领域稀缺民企!早在2020年就居行业第七,市占率5%

空气分离装备为工业气体的关键装备,为工业建设项目辅助工程核心设备,为生产流程提供氧气、氮气和氩气。其中化工(煤化工和石化)、冶金为空分设备最大应用领域,占比分别为53%、39%,电子工业占0.39%、工业气体批发零售占6.65%,食品加工、航天航空、医疗、环保等新兴领域占比为0.74%。近年来受益于双碳环保政策的推行,叠加24年以来国家大力支持大规模设备更新,与此同时随着医疗、电子、航空航天、新能源电池、光纤光缆、多晶硅等新兴领域的不断拓展,市场对空气分离设备的需求不断增加

其中空气分离装备为公司主要收入来源,收入占比超八成,高于杭氧股份30%左右的占比。早在2013年公司凭借阳煤太化6万等级空分正式进入特大型空分领域,截至目前公司为国内少数具备8万等级特大型空分设备研发及生产能力厂商,且在3-6万等级空分领域优势明显,24年公司海外 9 万等级空分项目获工艺突破并顺利投产,而10万等级以上目前主要为外资和国企,期待公司后续突破。

早在2020年公司在空分设备领域作为少数民企按制氧容量就位居行业第七,市占率为5%,而行业前三分别为杭氧股份(43.21%)、林德杭州(17.04%)、液空杭州(7.58%),其中林德杭州、液空杭州为外资在华子公司,行业内其他国产厂商杭氧股份、四川空分、开封空分均为国企。近年来公司空分装备收入规模已达20亿左右,约为杭氧股份收入规模的40%左右,差距已进一步缩小。值得一提的是24年9月公司配套全球最大的乙烯一体化项目22万高氮项目发货,其也是国内深冷行业最大的高氮项目。

LNG装置24年获重大突破,收入规模已超4亿

24年我国天然气消费量达4260亿立方米,同比增长8%,再创新高。不过我国LNG仍以进口为主,占比达43%,而进口气中LNG占比达七成。LNG装置则是将天然气净化处理,再通过外部冷源将天然气逐步降温冷却至-162℃附近变成液态天然气,而液态天然气体积仅为同量气态天然气的的1/625,可方便存储运输。截至目前LNG装置广泛用于LNG发电、陶瓷、玻璃、中小城镇生活用 LNG、车船用 LNG 燃料、备用气源等。且在一带一路政策催化下,俄罗斯,印度、伊朗、尼日利亚等对LNG装置需求不断增加,同时24年在政策支持下我国天然气重卡销量持续保持高位。国内LNG装置厂商较少,且多以中小型装置为主,主要厂商有四川空分、蜀道装备、福斯达、中泰股份。公司2008年打破国际垄断推出国内首套全国产化LNG装置,上市时为国内少数具备100 万方等级的LNG装置厂商。24年公司再获突破——1.成功承接 300 万方/天天然气处理项目2.研制了国产最大的绕管换热器并用于大型LNG装置3.首套 LNG 装置成撬设计成功发货4.研发的全球最大的天然气凝析液项目之一完成发货也因此24年公司LNG装置收入创历史新高达4.11亿,仅次于国产LGN装备龙头蜀道装备6.12亿的收入规模,收入占比大幅提升至17%左右,而LNG装置在23年几乎无收入,2020-2022年收入占比分别仅为7.35%、9%、0.45%。主要竞争对手:外资:德国林德集团、法国液化空气集团、美国空气产品公司内资:杭氧股份(002430)、开封空分、四川空分、中泰股份(300435)、蜀道装备(300540)海豚结语

与同业相比,福斯达因没有涉足重资产投入的气体运营等其他业务,利润状况更好,目前公司在空分领域已仅次于杭氧股份,为另一小巨头,LNG领域正在放量。过去三年连续三年新签订单处于40亿高位,目前正处于业绩兑现期,在手订单充足。从成长空间看参照同样新签订单海外占比达四成的中泰股份,25年仍将维持高基数高增长,新疆煤化工增量市场需求仍将持续,叠加公司24年底公司杭州湾码头工厂投产订单,承接能力进一步提升,预估可支撑公司50亿订单需求。目前相比同业仍具有估值优势,可适当跟踪。但仍需注意行业投资周期性波动可能导致的业绩下滑,之前同样属于石油化工设备的业绩股卓然股份就是这样的例子,好消息是福斯达相比卓然下游应用更为广泛些,新兴领域拓展空间可期。附:可比公司蜀道装备:主打LNG装备,收入占比超七成蜀道装备在深冷制造装备主业的基础上又拓展了交通服务装备(加气站、加氢站、充电站等)、气体投资运营(LNG、工业气体、特种提起等)两大块业务。24年公司新签合同13.35亿,同比增长33%,其中公司深冷装备新签合同额10.7亿。分具体产品看LNG装备为公司核心传统优势业务,收入占比超七成,并已具有日处理1000万方LNG液化装置处理能力。此外公司还在氢能方面加速布局,在氢液化、加氢站设备、氢制取、液化储运等方面均有涉足,并与丰田公司建立了合资公司蜀道丰田氢能科技,专注于氢燃料电池领域。中泰公司:深冷装备领域另一黑马,更有板翅式换热器供货芯片巨头,叠加可控核聚变等概念公司涉足深冷装备、气体运营两大业务领域,受益于海外化工投资热潮以及新疆煤化工投资热潮24年公司新签订单达18亿(其中海外订单6亿),同比增长超25%,再创历史新高,25年有望再增长20%。与此同时25年一季度公司在手订单已达24亿,其中海外订单已达四成。公司深冷装备24年收入占比超42%,收入规模超11亿,主要产品有LNG装置、大型空分装置、煤化工合成氨配套深冷净化装置、氢气-一氧化碳深冷分离装置等,在石油化工、煤化工、天然气、氦液化、氢能源、电子制造等领域优势明显。此外公司深冷装备的核心设备板翅式换热器已处国内领先,且已用于电子制造保护气领域且最终供应英特尔、三星、美光、台积电等芯片巨头。值得一提的是公司的氦制冷剂已成功应用于韩国核聚变研究院等多套氦液化装置,可应用于可控核聚变、超导材料等高尖端领域。

如果感觉海豚写得还有点用,欢迎老铁们一键三连,多多点赞支持哦

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏