我们来解读一下“越南玩具制造商GFT国际二闯港交所,市场份额仅26.4%”这个信息。

这则新闻的关键点在于以下几点:

1. "GFT国际 (GFT International):" 一家越南的玩具制造商。这表明越南在全球玩具制造版图中扮演着重要角色,并且有本土企业寻求通过资本市场发展壮大。

2. "二闯港交所:" 这意味着GFT国际之前已经尝试过一次在香港交易所(HKEX)上市,但可能未能成功(例如,未达到上市要求、市场不认可、或其他原因),现在再次提出上市申请。这显示了公司管理层对在香港上市并融资的执着,也可能反映了他们认为当前市场环境或自身条件更成熟。

3. "市场份额仅26.4%:" 这是本次新闻中最引人关注的一点,尤其是在“二闯”的背景下。

"相对规模:" 26.4%的市场份额通常指的是在整个越南国内玩具市场的占有率。这个比例相对较低,表明GFT虽然是越南的主要玩具制造商之一,但在本土市场中也面临来自其他国内外竞争对手(如美泰、乐高、以及越南本土其他企业)的激烈竞争。

"与“二闯”的关联:" GFT需要大量的资金来支持其进一步发展,扩大生产规模、提升品牌影响力、拓展国内外市场、甚至进行并购以提升市场份额。26.4%的市场份额可能意味着其增长空间

相关内容:

格隆汇新股消息,9月19日GFT国际控股有限公司(以下简称“GFT控股”)向港交所递交主板上市申请,法国巴黎银行担任其独家保荐人。

GFT国际成立于1999年,在2007年,GFT国际扩充及逐渐将主要产能迁移至越南,是目前越南最大的塑料及金属玩具生产解决方案提供商,弗若斯特沙利文按2020财年收益计,市场份额为26.4%。在当地越南为第二大玩具制造商,市场份额为15.8%。

其客户主要分布在日本、北美、韩国及欧洲的国际玩具品牌(例如多美(Tomy)、孩之宝(Hasbro)、斯平玛斯特(Spin Master)、YoungToys及美泰(Mattel))以及玩具设计及营销公司(例如东京唯一(Tokyo Unique))。该公司的玩具产品包含不同玩具、动画及电影系列,例如一个变形机械玩具产品系列及一个金属玩具车系列。

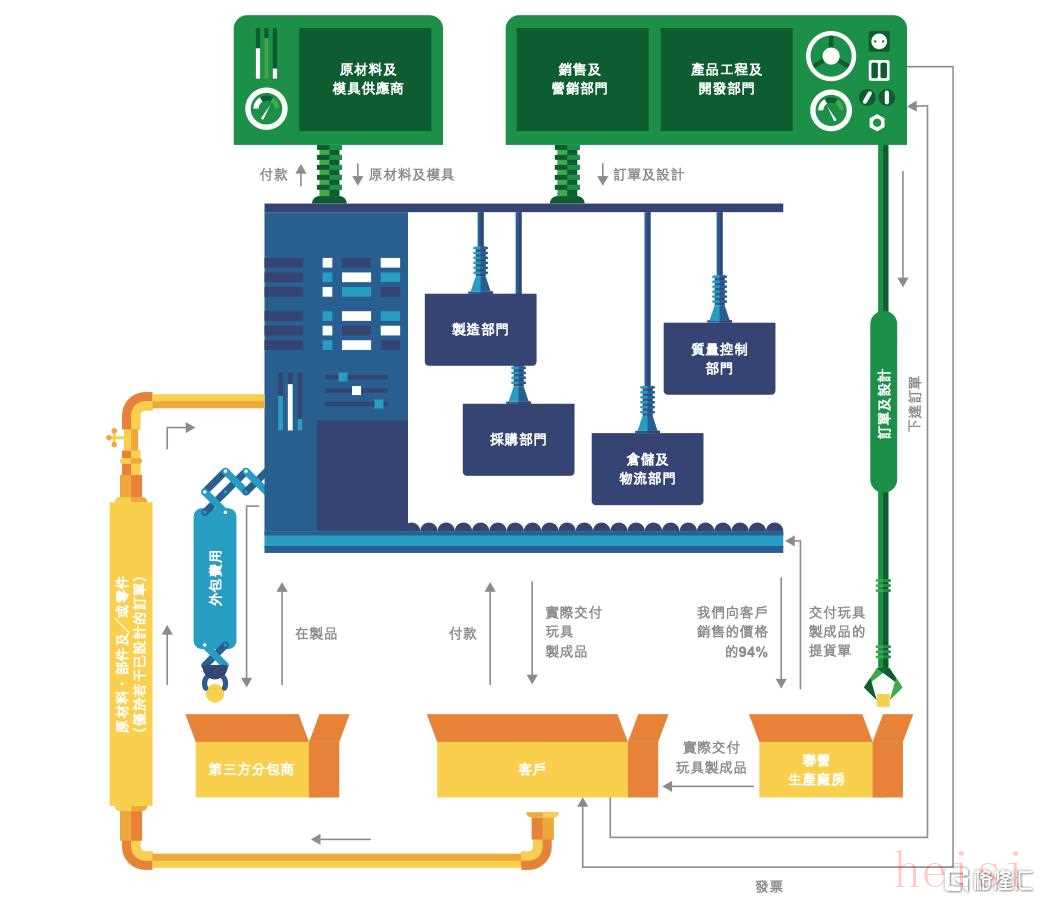

在业务模式方面,GFT国际的业务模式主要为注塑制模、压铸、喷漆、移印、组装及包装,可以用具成本效益的方式为客户提供一站式解决方案。

公司在越南拥有三间生产厂房,以及在中国拥有一间生产厂房。GFT的生产厂房拥有合共多于120条装配线,总建筑面积约140,000平方米。

图片:招股书

在商品出口为越南经济的驱动力下,加之劳动力成本低廉等因素,自2015年至2019年,越南玩具制造业经历急速增长。其生产价值由2015年6亿美元增至2021年21亿美元,复合年增长率为35.1%。

高制造良率为于玩具制造业的关键成功因素,可有效提高玩具制造商的利润。GFT国际语于2018财年、2019财年、2020财年及2021年六个月的高制造良率分别约86%、89%、89%及91% ,于2018财年、2019财年、2020财年及2021年六个月的高终检验收良率分别约98%、99%、99%及99%。

图片:招股书

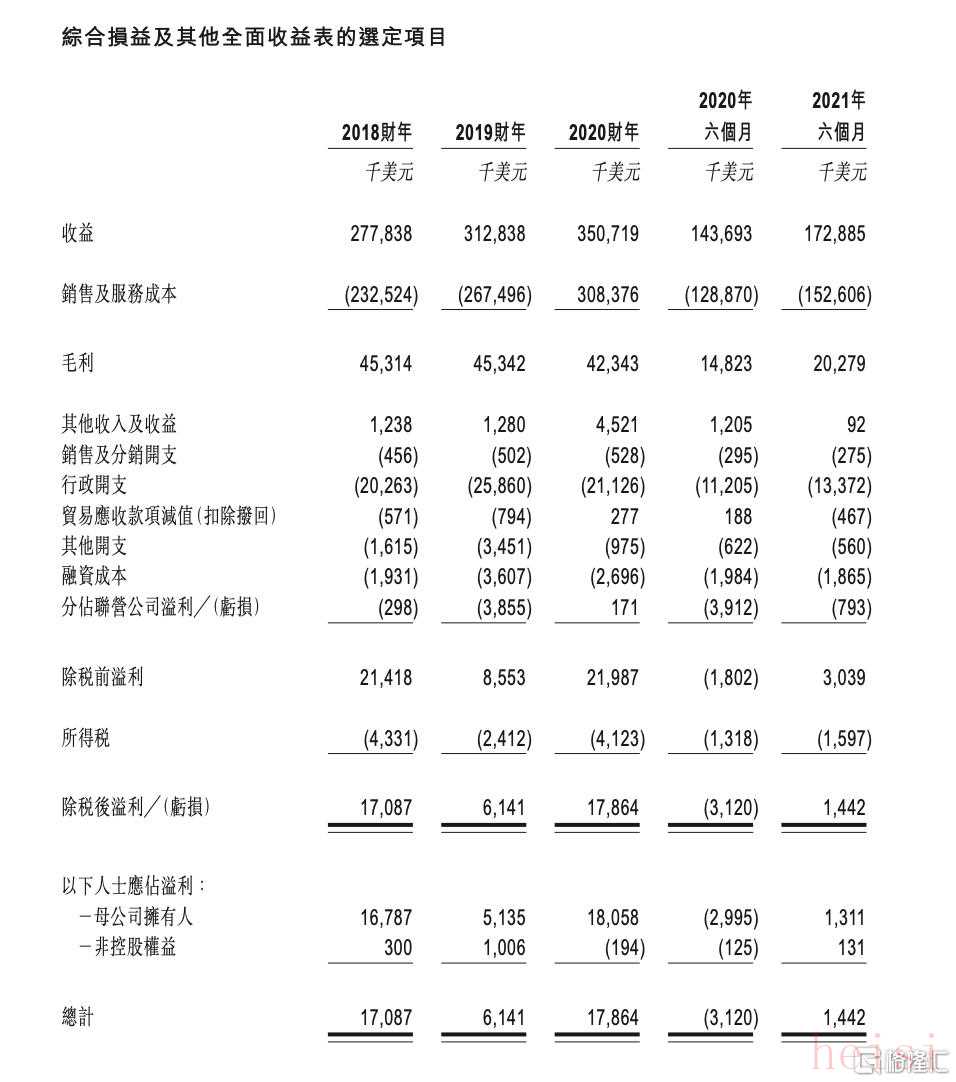

GFT国际于2018、2019、2020财年及2021年六个月的收益分别为2.77亿,3.12亿,3.50亿及1.72亿美元,毛利分别为4531.4万、4534.2万、4234.3万及2027.9万美元。

此次GFT国际递交港交所主板上市申请并非第一次,在今年1月便曾递交招股书,时至今日,上市进程也未有新的进展。

实际上,身处玩具制造行业,如何紧跟时代潮流,制造出创新产品,为玩具产品带来竞争能力才是企业首当其冲要考虑的事情,其次,稳定自身渠道的多样性,在行业竞争中凸显自己本身的优势,才是玩具制造商企业上市之本。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏