我们来分析一下“颖通控股冲刺‘中国香水第一股’,高度依赖品牌授权”这一情况。

这确实是颖通控股(Elong Holdings)当前最显著的业务模式和战略特点。我们可以从以下几个方面来理解:

1. "“中国香水第一股”的目标":

"市场地位":这表明颖通控股希望在中国化妆品,特别是香水香氛领域,成为上市公司的领导者,获得行业内的领先地位和品牌影响力。

"资本驱动":冲刺IPO(首次公开募股)是公司实现规模化发展、扩大市场份额、获得融资进行品牌建设、产品研发和市场拓展的重要途径。

"价值体现":通过资本市场,证明其商业模式的可行性和盈利能力,提升公司估值。

2. "高度依赖品牌授权的模式":

"核心业务":颖通控股的主要收入和利润来源并非自有品牌的香水销售,而是通过向其他品牌方(通常是国际知名美妆集团)授权其使用“香奈儿”、“兰蔻”、“迪奥”等奢侈品牌在中国市场的香水生产、分销和销售权利来获得授权费和销售分成。

"具体操作":公司扮演的角色更像是渠道商和运营服务商。它负责建立和维护销售网络(线上和线下),管理库存,进行市场推广活动,并最终销售这些授权品牌的产品。

"优势":

"低

相关内容:

近日,颖通控股有限公司(下称“颖通控股”)通过港交所主板上市聆讯。作为一家中国香水品牌管理公司,颖通控股手握Hermès、Van Cleef & Arpels、Chopard等国际大牌授权。若成功上市,颖通控股将成为“中国香水第一股”。

二次递表,通过港交所上市聆讯

颖通控股首次递表时间为2024年7月18日,因招股书满6个月失效后,于2025年2月7日更新材料重新提交,联席保荐人为法国巴黎银行和中信证券。期间,公司于2025年3月28日获得中国证监会境外发行上市备案通知书,最终于6月9日通过港交所主板上市聆讯,离正式挂牌交易仅一步之遥。

公开资料显示,颖通控股主营业务包括品牌授权产品的销售与分销,以及市场部署服务,其业务起源可追溯至1987年,创始人刘巨荣从代理国际香水品牌起步,逐步发展为涵盖香水、彩妆、护肤品、眼镜的全渠道品牌管理运营商。

截至2025年3月31日,颖通控股管理的外部品牌组合达72个,包括Hermès、Van Cleef & Arpels、Chopard、Albion及Laura Mercier。此外,公司还于1999年推出自有品牌Santa Monica,涵盖眼镜及入门级高端香水。

根据招股书披露,颖通控股此次IPO募集资金将主要用于以下方面:进一步发展自有品牌,以及收购或投资外部品牌;发展及扩大直销渠道,包括扩展拾氛气盒门店以及其他自营门店/专柜;加速数字化转型,主要通过升级数字化CRM系统、中台系统以及财务及运营系统;提升企业知名度及声誉。

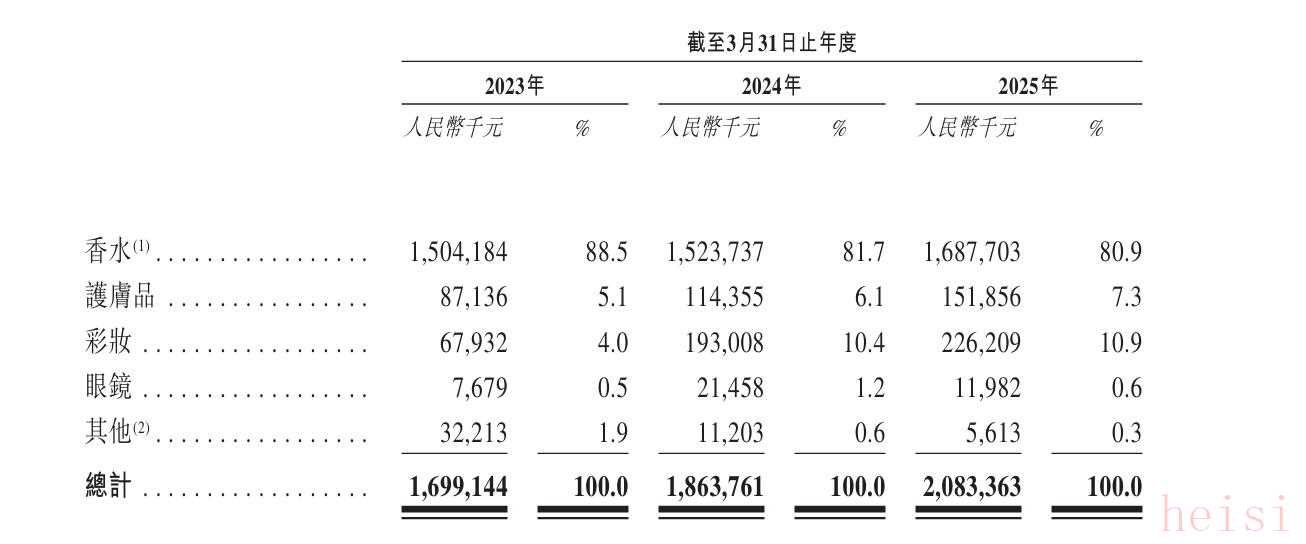

香水业务占比超八成,高度依赖品牌授权

招股书显示,截至2023年3月31日、2024年3月31日、2025年3月31日,颖通控股的年收入分别为16.99亿元、18.64亿元和20.83亿元;同期,年净利润分别为1.73亿元、2.06亿元和2.27亿元。

从业务结构来看,香水业务是颖通控股的核心收入来源。截至2023年3月31日、2024年3月31日、2025年3月31日,香水业务收入分别为15.04亿元、15.23亿元和16.87亿元,占总收入的比例分别为88.5%、81.7%和80.9%。

截至2025年3月31日,颖通控股的渠道网络覆盖中国(包括香港及澳门)400多个城市,包含超100个自营线下POS及8000多个由零售商客户经营的POS。同期,颖通控股的零售商渠道、分销渠道和直销渠道的年营收分别为10.13亿元、6.33亿元和4.31亿元,占比分别为48.6%、30.4%和20.7%。

然而,业绩增长背后暗藏隐忧。颖通控股高度依赖外部品牌授权,公司表示,“与我们主要品牌授权商的现有业务关系的去中介化可能对我们的业务、财务状况、经营业绩、声誉及前景造成不利影响。”2022年12月,某主要奢侈品牌授权协议到期未续约,导致公司2023财年收入减少4.25亿元,占比25.5%。招股书披露,截至2025年3月,公司向五大供应商采购额占比77.8%,供应商集中度过高。

中国香水市场正处于高速增长期。据弗若斯特沙利文报告,2023年中国香水零售额达261亿元,预计2028年将增至477亿元,复合年增长率达12.8%。若成功上市,颖通控股能否实现从“代理商”到“品牌商”的转型,将成为市场关注的焦点。

采写:南方·湾财社记者 王蕾娜

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏