北欧品牌批量进入中国市场,确实反映了中国户外市场的巨大潜力和吸引力,但这并不意味着“钱好赚”。这个市场机遇与挑战并存,需要深入分析:

"为什么中国户外的钱被认为“好赚”?"

1. "巨大的市场潜力:"

"人口基数大,年轻一代崛起:" 中国拥有庞大的人口,尤其是年轻一代(Z世代)对健康生活方式、休闲娱乐、体验式消费的需求日益增长,户外运动是其中的重要组成部分。

"经济发展与消费升级:" 人均可支配收入提高,人们有更多预算投入到兴趣爱好和旅行中,户外装备和体验成为新的消费热点。

"政策支持:" 国家层面鼓励体育产业发展,推动全民健身,为户外行业提供了良好的政策环境。

"城市化与“逃离”心理:" 大城市生活压力增大,人们对自然、户外和放松的需求增加,露营、徒步等户外活动热度持续攀升。

"社交媒体与KOL推广:" 社交媒体平台(如小红书、抖音)上充斥着大量户外内容,KOL(关键意见领袖)的推广极大地激发了人们的户外兴趣和购买欲望。

2. "消费能力提升:" 中国消费者,特别是城市消费者,愿意为高品质、设计感强、功能性好的户外产品支付溢价。这为品牌提供了机会,也解释了为什么北欧品牌(通常定位中高端)会感兴趣。

相关内容:

©️深响原创 · 作者|林之柏

©️深响原创 · 作者|林之柏老人头、火柴棍、壁克峰、攀山鼠、北极狐之后,另一个北欧高端户外品牌“大白熊”Nordisk也要来中国了。

7月下旬,丹麦户外装备品牌Nordisk宣布和韩国K2集团、中国黑蚁资本达成合作,将在中国成立三方合资公司,全面布局中国市场,首批品牌专卖店预计将在年内开业。Nordisk早在2010年便在中国设立办公室,但一直不紧不慢,没有大规模扩张。如今和经验丰富的K2集团、资金实力雄厚的黑蚁资本结盟,表明其加大开发力度的决心。

而Nordisk并非特例,随着中国户外运动市场热度飙升,最近几年一批来自北欧的高端户外品牌扎堆抢滩中国市场:

- 瑞典规模最大户外装备品牌之一Haglöfs(火柴棍)被李宁家族控制的莱恩资本、非凡领域合资公司收购,今年年初正式进驻天猫、线下门店也在筹备中;

- 阔别七年之后,主营滑雪、登山、极地远征装备的挪威“国宝级”品牌Norrøna(老人头)和零售代理商滔搏达成合作,即将二度入华;

- 来自冰岛的百年品牌66°North高层表示正在和中国零售商谈判,已制定进入中国市场的计划;

- Fjällräven(北极狐)、Helly Hansen(海丽汉森)等入华多年的品牌也在不断加大投入……

除了同为北欧老乡,Nordisk、Norrøna、Haglöfs等品牌身上还有不少相似之处:定位偏高端,产品主打自然/科技/专业性能,营销和渠道扩张始终保持谨慎。各品牌之间相互借力、造势,“北欧帮”不断壮大,成为高端户外领域一股不可忽视的力量。

“北欧帮”崛起公式:极限性能、高冷营销与本土化渠道

纵观近年来抢滩中国市场的一众北欧户外品牌,均离不开专业级产品+社交媒体为主的营销策略+本地代理渠道三板斧。

在产品理念上,北欧品牌崇尚“性能为王”,紧紧围绕专业、时尚、环保三个关键词做文章。

首先是专业性,防风防水、保暖锁温是“必卷项”,几乎每个品牌都有自研、独家技术。Norrøna经典的Trollveggen系列采用的自研抗撕裂技术,可以适应海拔8000米极端环境下的摩擦;66°North以保温性能见长,有双层压胶工艺、仿生抓绒、PrimaLoft保温棉等一系列核心技术/面料。

66°North/Norrøna极限性能系列 图源:品牌官网

轻便也是北欧品牌的标配,Nordisk推出过全球最轻便帐篷Lofoten系列、最轻睡袋FEVER ZERO系列、最轻羽绒服等产品。

不难看出,北欧户外品牌在设计理念上往往离不开“极限”这个关键词。极限保温、极限防风防水、极限轻薄等技术,既是迎合户外运动爱好者热衷挑战极限的心态,也能让品牌在材料、生产工艺上做大量加法,突出科技含量、创造溢价空间。

Nordisk轻便户外装备系列 图源:Nordisk官网

其次,在设计上突出北欧元素。

比如自然元素,如Nordisk以暖色调、自然裁剪工艺著称,被视为「Hygge感」代表(丹麦语中有有温度、有生命力、和自然紧密相连等含义);潮流元素,尤其爱用大胆前卫的配色,代表品牌是Norrøna,融合斯堪的纳维亚风格和鲜艳配色的Lofoten系列、falketind系列等,普遍认为比始祖鸟等品牌更年轻、符合女性审美;极简风,Haglöfs就爱用干净的剪裁线条,减少冗余装饰。

自然元素、潮流配色、极简设计——都是经典的北欧风格。自然元素对应北欧丰富的户外活动场景,以及追求返璞归真的户外理念;潮流配色和北欧当地城市建筑风格、人文特质一脉相承;极简主义更是北欧的代表性设计风格。透过这些代表性元素,品牌能最大限度放大地域特质。

Norrøna产品采用丰富配色 图源:Norrøna官网

环保概念也必不可少。一边大量采用环保材料,如Nordisk用回收PET制成的纤维生产可持续睡袋、Helly Hansen的Stega Helly Tech系列鞋款60%以上面料为回收 PET 瓶、Klättermusen使用不含氟碳化合物的独家环保材料;另一边大力推广循环利用理念,66°North承诺所有产品都可以寄回冰岛总部免费/低价维修,Norrøna在全球建立了十多个维修中心。

如果说性能是强大内核、设计是漂亮外壳,那么环保理念就是北欧户外品牌的肌理,代表着北欧户外运动的精髓:回归自然,拥抱自然,融入自然。极限性能×潮流设计×可持续理念的叠加,构成完整、独特的北欧户外美学。

Helly Hansen环保鞋/Nordisk可持续睡袋 图源:品牌官网

和产品设计一样,上述品牌营销策略也很“北欧风”:不太爱追热点、做病毒式营销,维持“高冷人设”。

一方面,北欧品牌很少找大牌流量明星合作、代言,更倾向于在社交媒体维持曝光和组织线下活动。

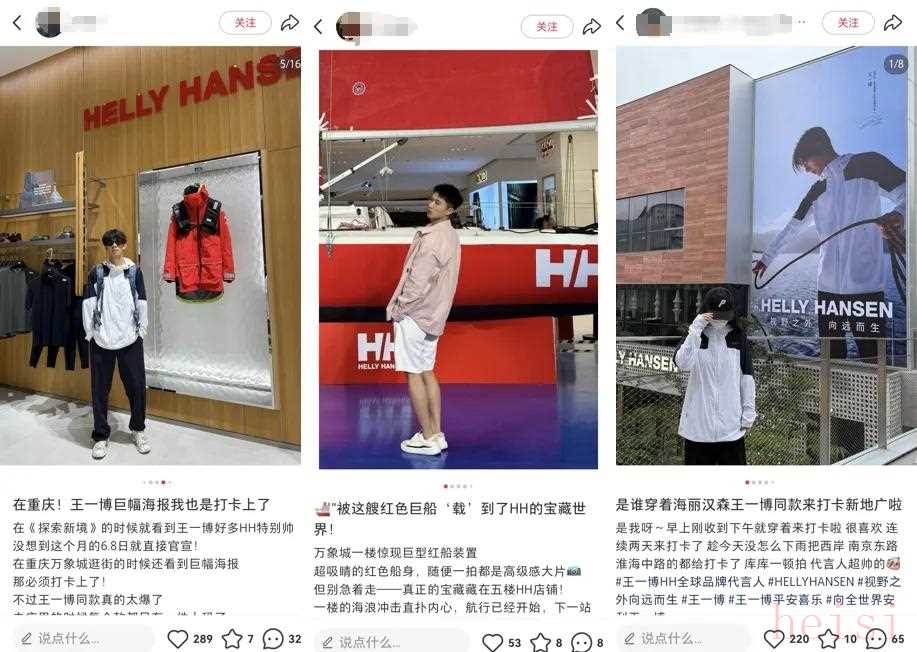

其中,Norrøna和Haglöfs长期没有签下任何明星代言人,更早入华的Helly Hansen虽然入乡随俗在今年签下王一博担任代言人,但也没放弃社交媒体这个主阵地,而是借代言人的影响力加强社媒扩散效果。数说雷达·品牌监测数据显示,在签约王一博之后,Helly Hansen小红书达人互动量环比增长 2078.81%,品牌贡献度达 72.96%。

中国这一波户外运动热潮和社交媒体扩散密切相关,抖音、小红书等平台一直是户外爱好者集中地,立足社媒营销无疑能贴近核心用户。而且高端户外品牌如今还没到多圈层渗透的阶段,帆船、极限冲浪、登山等运动圈层属性鲜明,透过运动KOC+本土社群的渗透,聚拢资深户外运动粉丝、提高黏性是重点。

Helly Hansen重视社媒营销 图源:小红书

另一方面,为了维护专业户外形象,北欧品牌额外喜欢宣传历史传承故事,并通过赞助极限赛事、专业运动队巩固品牌形象。

Haglöfs就坚持把总部设在品牌诞生地、瑞典小镇Dalstugan,创始人Victor Haglöf亲手制作的首批背包、工作间被保存至今,在粉丝们眼中早已成为品牌历史见证。66°North、HELLY HANSEN都是各项极限运动赞助大户,前者为第一个登顶珠峰的冰岛极限探险家Tindur提供装备,还有冰岛国家救援队、北极科考队的背书;后者去年联手雅戈尔为中国宁波一号船队提供装备,和船队一起赢得 M32 欧洲系列赛总冠军。

HELLY HANSEN赞助宁波一号船队 图源:微博

在渠道建设上,北欧户外品牌也都倾向于借力滔搏、三夫户外、宝胜国际等有经验的头部代理商稳步扩张。

三夫曾代理Haglöfs(火柴棍)、Norrøna(老人头)和klattermusen(攀山鼠)等多个品牌,积累了大量经验。klattermusen早在2017年就和三夫户外开启合作,2023年双方成立合资公司,有条不紊地推进开店计划,成功在北京、上海、深圳等一线城市开出直营旗舰店,还陆续进入长沙、宁波、贵阳等非一线城市。官方数据显示,2023年上半年klattermusen中国市场销售收入同比大涨近300%。

此外,滔搏和二次入华的Norrøna(老人头)达成合作;K2集团则和Nordisk(大白熊)继续联手,二者曾合作开拓韩国市场,在3年内成功开出过百家门店。开设合资公司也是一种选择,Helly Hansen(海丽汉森)就和雅戈尔合作成立中国公司,负责品牌在大中华地区(含港澳台)的运营。

渠道是很多外来品牌的弱项,北欧户外品牌的影响力又大多局限在高度垂直的户外爱好者圈子里,市场教育成本高昂,短期内很难靠品牌的力量单独、大规模开店。从Norrøna等品牌的离开再回归就能看出,选择一个靠谱的合作伙伴并不容易。好消息是滔搏等头部代理商正在抓紧布局户外领域,更多资源正在涌向北欧品牌。

三夫户外独家代理品牌 图源:三夫户外官网

总括下来,通过产品、营销和渠道的统一布局、擦亮招牌,北欧户外品牌在华形成了罕见的“集团优势”——在消费者心中,建立北欧品牌=高端户外的心智。

北欧品牌做户外产品本就有天然优势:挪威、丹麦、瑞典等国家户外运动都十分发达,自带户外基因。Nordisk、Norrøna、Haglöfs、66°North等单个品牌的声量都有限,但当这些品牌扎堆涌入中国市场并前后脚走红,就能彼此借力、共同壮大声势,巩固北欧户外品牌的高端形象。

回溯历史可以发现,这种组团作战的形式不乏成功先例:上世纪80-90年代,三菱、日立、松下、索尼等品牌共同构筑了日系家电高端、耐用的集体形象;韩流最盛阶段,韩系服饰、美妆品牌也曾红极一时,悦诗风吟、梦妆、伊蒂之屋等品牌就是时尚潮流的象征。

然而,这些案例都有着不太美好的结局。随着时间推移,北欧户外品牌的挑战也逐步浮出水面:品牌间有如此多共通点,日后会否陷入同质化困局?面对本土品牌的崛起,北欧外来户如何应对?

解决这些问题,成了决定“北欧帮”上限的关键。

“集团优势”的反面:差异化正在消解

虽然当前形势看起来还是一片大好,但内外部的一系列挑战早已摆在“北欧帮”们面前。

其一,半条命交给代理,难免面临资源的零和博弈。

中国高端户外市场越来越拥挤,来自日本、美国、西欧的品牌正加紧攻城猎地,且走上了和北欧品牌相似的专业级性能产品+本土化代理渠道模式。德国品牌DYNAFIT雪豹就在不久前把代理权交给了宝胜国际,三夫拿下来自美国的Marmot(土拨鼠),滔搏先后引进来自英国的soar、加拿大的norda™等高端品牌。随着本土代理商不断扩展代理品牌矩阵,未来难免会造成资源分散。

拿代理权最多的滔搏、三夫户外来说,针对不同体量的品牌,开店模式、扩张节奏、给予的资源倾斜都有明显区别。

对于Norrøna、norda™这种体量较大的品牌,滔搏提供的是“一条龙”服务,包揽品宣、渠道、消费者运营等全链路工作,Norrøna计划以单品牌门店形式在线下铺开,并提供标准店、旗舰店等不同店型。但针对soar等品牌,则是先主打线上,线下以集合店为主,投入的资源相对较少。

三夫户外则聚焦在渠道服务上,品牌营销、用户运营等事务主要由品牌方主导。比如和户外品牌Houdini的合作中,三夫户外主要负责B2C、B2B等渠道建设;和Klattermusen也强调“合作经营”,双方成立的合资公司中,品牌方占据多数股权。而近年来三夫户外也在发力自营业务,收购瑞士科技运动品牌X-BIONIC并投入大量发展资源。如此多线作战,难免让人担心资源精力是否能有效匹配。

DYNAFIT/Marmot/soar 图源:品牌官网

其二,相似的产品设计理念、定价策略、品牌定位,虽然建立了北欧户外品牌统一的高端形象,但也让品牌间的特性变得模糊。

在产品端,技术堆叠、风格雷同、爆款“撞脸”等现象正在加剧,GORE-TEX高性能防水透气材料使用变得泛滥就是最好的例子,北欧品牌们引以为傲的自研工艺、极限性能越来越难拉开差距。以至于教人分辨北欧户外品牌,成了社交平台全新流量密码。

为了在设计风格上做出差异化,66°North、Helly Hansen和独立设计师以及Ganni、Constantinou等时尚品牌联名的频次在增加,却被部分老粉抱怨偏离专业调性,可谓进退两难。

更重要的是,随着时间推移,进入高端户外市场的中外品牌越来越多、市场增量减少,特点相近、瞄准同一批核心用户的品牌往往就会成为最直接的竞争对手。从一荣俱荣到针锋相对的转变,可能不会太遥远。

其三,中国本土品牌加速崛起。

近几年,国产户外品牌正集体涌向高端市场,出高价产品、打造高端形象。墨镜数据显示,TOP 30本土户外品牌最近一年产品均价涨幅在25%-65%之间,包括探路者、骆驼、伯希和等品牌都打造出了销量破亿级的国民爆款。而安踏、李宁等运动巨头也在继续排兵布阵,安踏就在不久前将狼爪收归旗下。

诚然,中国本土品牌不像北欧品牌那样自带高端光环,但胜在扎根本土、更懂本土消费者,生产线、运营团队都高度自主且灵活。

伯希和/骆驼/探路者涌向高端市场 图源:微博

北欧户外品牌的崛起,有天时地利人和的配合:赶上中国户外运动热潮、高端市场存在空白,以独特定位率先打开市场,抢到先发优势。但市场环境在变,本土品牌高端化转型、代理商资源分散;北欧品牌内部竞争也在加剧,前景增添了更多不确定性。

中国户外运动市场水大鱼大,北欧品牌、本土品牌都不缺机会。虽然双方的发展存在时间差,但本土品牌正在努力缩小差距——更激烈的对抗还在后头,中国高端户外行业的故事远没有到高潮。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏