安踏体育(Anta Sports)超越耐克和阿迪达斯,登顶中国运动品牌市场第一,这是一个里程碑式的成就。然而,站在新的高峰上,安踏面临的并非坦途,而是更加复杂和深刻的新命题。

"安踏的新命题主要可以归纳为以下几个方面:"

1. "如何维持并巩固行业龙头地位?"

"竞争对手的反击:" 耐克和阿迪达斯虽然暂时落后,但它们拥有强大的全球品牌力、技术研发能力和营销体系。它们绝不会甘心失败,未来可能会加大对中国市场的投入,利用其规模和资源优势进行反击。安踏需要持续保持产品和服务的领先,并有效应对竞争对手的策略。

"市场增长放缓与内卷加剧:" 中国运动品牌市场经过高速发展,增速可能放缓,竞争将更加激烈。安踏需要在存量市场中争夺份额,这要求更高的运营效率和差异化竞争能力。

2. "如何进一步提升品牌价值与国际影响力?"

"从“中国第一”到“世界级”:" 国内第一的称号固然重要,但安踏的长期目标应该是成为具有全球竞争力的运动品牌。这需要在国际市场上取得突破,提升品牌在全球范围内的认知度和美誉度,而不仅仅是国内市场的领先者。

"品牌形象的升级:" 安踏需要持续投入,将品牌形象从相对“大众化”提升到更具高端感、科技感和全球

相关内容:

稳坐中国体育用品营收的头把交椅后,安踏体育(HK.02020)要面对的,是如何守擂。2024年,安踏体育以708.26亿元营收,首次超越耐克中国,成为中国体育用品市场的新王;其控股公司Amer Sports也在美股成功IPO,进一步夯实了“全球第三大体育用品集团”的行业地位。多品牌战略、多赛道布局、多市场并进,安踏体育用一条极具扩张属性的路径,构筑起如今的体量。今年4月份,安踏体育豪掷2.9亿美元收购德国户外品牌狼爪(Jack Wolfskin),被视为安踏在多品牌战略上的又一次落子。狼爪的高调登场与FILA的增速放缓,让外界难免联想到安踏“多品牌帝国”中的新旧策略更迭。事实上,站上“国产第一、全球第三”的高点,安踏体育的挑战亦接踵而至:主品牌增长趋缓、多品牌之间资源掣肘、定位重叠,营销费用持续攀升,协同效应仍待验证。从高歌猛进的扩张期步入系统整合的关键期,安踏体育接下来的增长故事,或许真的到了要靠“内功”来支撑的时候了。

01 买出帝国,安踏正迎多品牌临界点

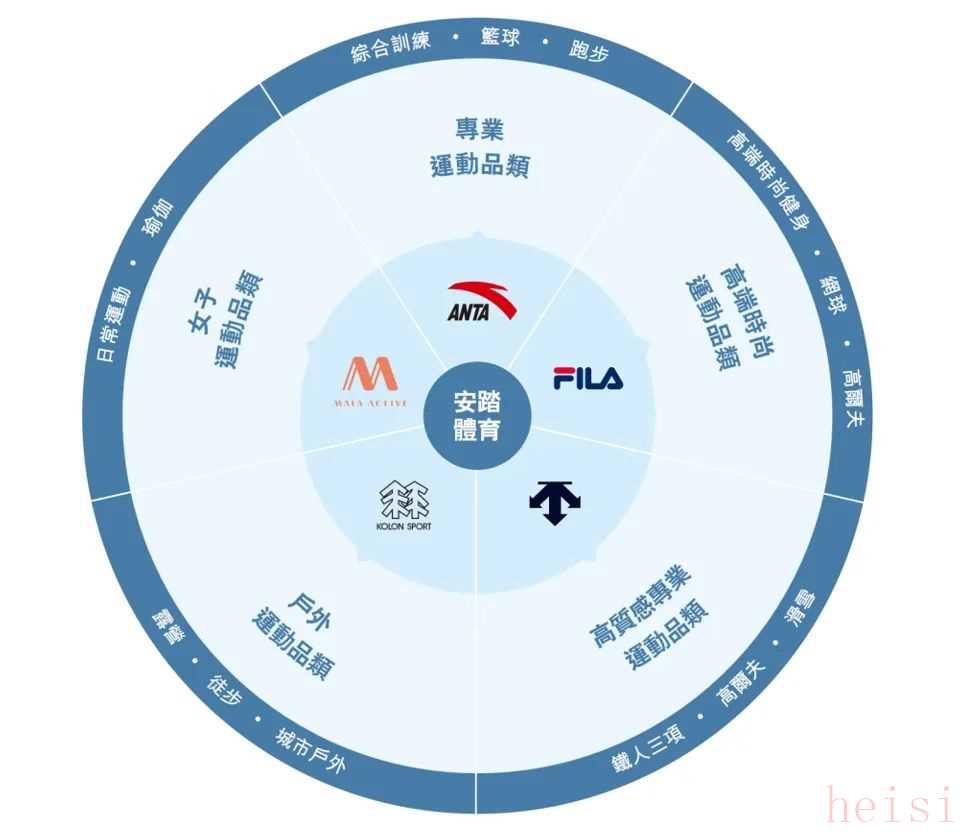

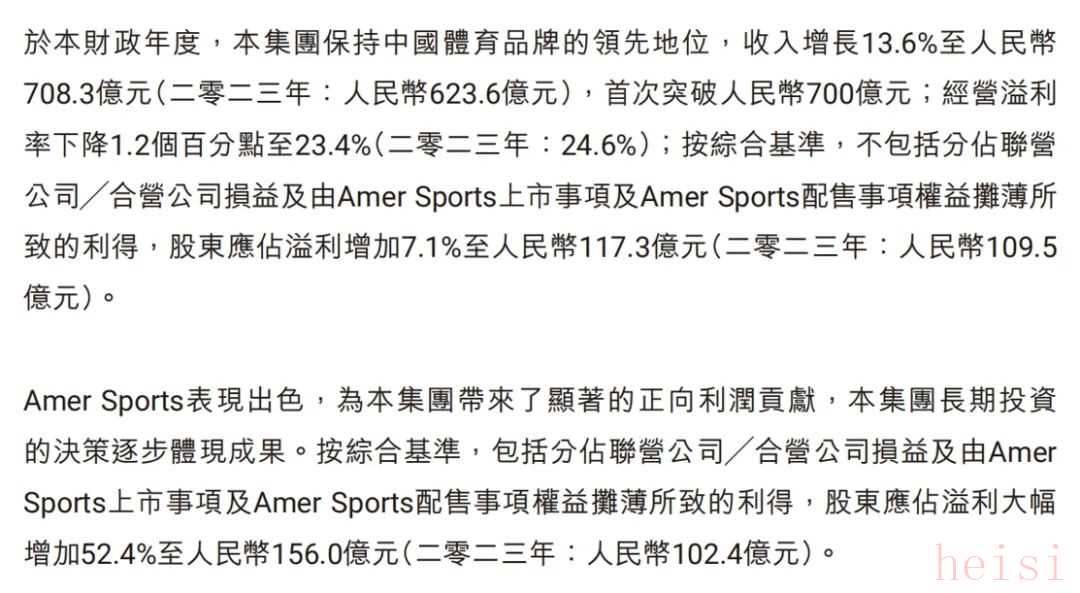

从一家福建晋江起家的民营企业,到中国体育用品市场的营收第一、全球体育品牌格局中的“三巨头”,安踏体育用了三十多年。但若聚焦“多品牌帝国”的构建,只用了十五年。2009年,安踏体育以6亿港元收购FILA中国区业务,标志着其真正走出单品牌战略,开启多品牌扩张征程。此后,安踏体育相继引入Descente、Kolon Sport、Sprandi等细分赛道品牌,并于2019年联合资本方完成对全球运动品牌巨头Amer Sports(亚玛芬体育)的控股收购,一举将Arc’teryx、Salomon、Wilson等国际品牌收入麾下,今年,安踏体育又收购狼爪,宣告其买买买的多品牌战略仍在推进。多年的外延并购,让安踏体育迅速成长为国际巨头。根据安踏体育财报,2009年其营收首次突破50亿,达到58.75亿元,股东应占溢利达到12.51亿。此后,安踏体育营收继续保持高速增长。2024年,安踏体育实现营收708.26亿元,同比增长13.6%,再度刷新历史纪录。近十五年间,安踏体育营收和股东应占溢利均增长超12倍。

通过并购,安踏迅速补齐了多个高价值细分赛道的布局缺口。例如FILA深耕都市中产和女性市场,定位高端潮流运动;Descente发力冰雪运动;Arc’teryx在城市户外热潮中迅猛崛起;Salomon和Wilson分别聚焦越野跑与网球;Jack Wolfskin则切入大众化户外场景,完善了价格带覆盖。安踏的多品牌体系,从高端到大众、从都市到户外,构成了丰富多元的消费矩阵。 更重要的是,这种版图的延展正转化为资本市场实质竞争力。2024年2月,Amer Sports成功在纽交所完成IPO,成为近年来中国体育品牌出海资本化的重要标志。Amer Sports的上市,为安踏提供了更强的财务弹性,也为其“全球化估值故事”添上关键一笔。值得注意的是,2024年Amer Sports实现营收51.83亿美元,同比增长18%,净利润2.36亿美元,终结连续五年亏损局面。虽然其在财务处理上仍作为联营公司而未并入主报表,但已通过联营收益及IPO事项中的股权摊薄利得,实质上为安踏带来了显著的利润贡献。年报显示,若计入这些一次性与联营项下的增益,安踏全年股东应占溢利同比大增52.4%,达156亿元。这说明Amer Sports已经从“战略投入”逐步过渡到“正向反哺”阶段,安踏体育全球化布局与高端品牌组合开始显现实效。这种以并购驱动的增长路径,重塑了安踏的收入结构,不过,这种快速扩张并非没有代价。财报显示,2024年,安踏体育主品牌“安踏”实现营收335.22亿元,同比增长10.6%;FILA增长至266.26亿元,同比增长6.1%;而Descente、Kolon Sport、Sprandi等组成的“其他品牌”板块,则录得106.78亿元的总营收,同比增长超过53%。可以看出,主品牌安踏仍是基本盘,但“副品牌们”正在迅速扩张,成为拉动整体增长的第二曲线。如果拉长数据周期,这个趋势更为明显。2009年,安踏体育安踏品牌营收为55.67亿元,占比高达94.78%,而到2024年,该比例已降至47.33%。,多品牌的体量已超过“安踏”本身。

更重要的是,这种版图的延展正转化为资本市场实质竞争力。2024年2月,Amer Sports成功在纽交所完成IPO,成为近年来中国体育品牌出海资本化的重要标志。Amer Sports的上市,为安踏提供了更强的财务弹性,也为其“全球化估值故事”添上关键一笔。值得注意的是,2024年Amer Sports实现营收51.83亿美元,同比增长18%,净利润2.36亿美元,终结连续五年亏损局面。虽然其在财务处理上仍作为联营公司而未并入主报表,但已通过联营收益及IPO事项中的股权摊薄利得,实质上为安踏带来了显著的利润贡献。年报显示,若计入这些一次性与联营项下的增益,安踏全年股东应占溢利同比大增52.4%,达156亿元。这说明Amer Sports已经从“战略投入”逐步过渡到“正向反哺”阶段,安踏体育全球化布局与高端品牌组合开始显现实效。这种以并购驱动的增长路径,重塑了安踏的收入结构,不过,这种快速扩张并非没有代价。财报显示,2024年,安踏体育主品牌“安踏”实现营收335.22亿元,同比增长10.6%;FILA增长至266.26亿元,同比增长6.1%;而Descente、Kolon Sport、Sprandi等组成的“其他品牌”板块,则录得106.78亿元的总营收,同比增长超过53%。可以看出,主品牌安踏仍是基本盘,但“副品牌们”正在迅速扩张,成为拉动整体增长的第二曲线。如果拉长数据周期,这个趋势更为明显。2009年,安踏体育安踏品牌营收为55.67亿元,占比高达94.78%,而到2024年,该比例已降至47.33%。,多品牌的体量已超过“安踏”本身。 也就是说,从营收层面看,安踏确实通过并购实现了快速增长。但从长远来看,问题也正逐步暴露,这种担忧并非没有道理。

也就是说,从营收层面看,安踏确实通过并购实现了快速增长。但从长远来看,问题也正逐步暴露,这种担忧并非没有道理。 从Nike、adidas 到 VF Corporation,这些国际巨头在建设多品牌组合的过程中都普遍经历了从扩张到收敛的战略演变。Nike曾涉猎 Umbro、Starter、Bauer 等子品牌,后陆续剥离,其CEO Elliott Hill强调重回运动本位、核心品牌优先;adidas在耗资约38亿美元收购Reebok后整合失利,最终将其出售,并明确以adidas为主导;VF Corp作为典型品牌投资型集团,也在近年启动战略重组,通过出售Supreme、工作服等非核心资产,聚焦The North Face、Vans、Timberland等户外与生活方式核心品牌。安踏当前所面临的多品牌整合挑战,某种程度上正是某些国际巨头曾走过的必经之路。显然,真正决定一家企业是否能从“品牌集群”迈入“品牌平台”的,不是并购了多少品牌,而是这些品牌是否能够在组织、渠道、技术和数据层面实现协同效应,并共同构建出长期护城河。对于安踏而言,这是守住业绩增速的关键。

从Nike、adidas 到 VF Corporation,这些国际巨头在建设多品牌组合的过程中都普遍经历了从扩张到收敛的战略演变。Nike曾涉猎 Umbro、Starter、Bauer 等子品牌,后陆续剥离,其CEO Elliott Hill强调重回运动本位、核心品牌优先;adidas在耗资约38亿美元收购Reebok后整合失利,最终将其出售,并明确以adidas为主导;VF Corp作为典型品牌投资型集团,也在近年启动战略重组,通过出售Supreme、工作服等非核心资产,聚焦The North Face、Vans、Timberland等户外与生活方式核心品牌。安踏当前所面临的多品牌整合挑战,某种程度上正是某些国际巨头曾走过的必经之路。显然,真正决定一家企业是否能从“品牌集群”迈入“品牌平台”的,不是并购了多少品牌,而是这些品牌是否能够在组织、渠道、技术和数据层面实现协同效应,并共同构建出长期护城河。对于安踏而言,这是守住业绩增速的关键。02 协同未果,安踏正滑入营收陷阱

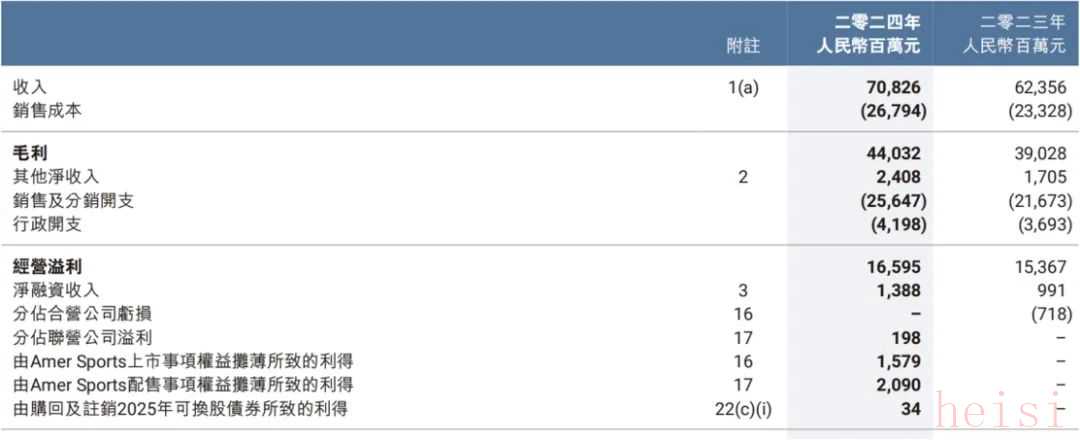

过去十几年,安踏通过持续并购搭建了多品牌矩阵,其野心在于借助品牌分层打穿不同价格带、品类带和人群带,建立全维度覆盖的消费网络。这个策略没有问题,但就目前来看,多品牌战略的反噬效应已开始显现。最先暴露出问题的是品牌边界的模糊。以FILA为例,原本定位高端时尚运动,但近年来逐步向更广泛的中产与年轻客群下渗,部分产品价格带开始向中端靠拢。与此同时,主品牌安踏也在大力推进高端化战略,从冠军系列到安踏π科技平台,向专业运动和都市生活进发,正面撞上FILA下沉后的中高线布局。这种主升副降导致两个品牌的核心价格带与目标用户逐步重叠,在终端门店、线上投放和用户运营层面形成“内卷”,削弱了彼此的品牌清晰度与独立性。更为典型的是,Amer Sports旗下的Arc’teryx与集团收购的Descent都强调城市运动与极简专业形象,在一二线城市的门店风格趋同;Kolon Sport和Jack Wolfskin都切入大众户外防风防水场景,SKU重复率较高,导致用户感知差异感降低。除了外部竞争与用户认知的问题,多品牌矩阵内部的组织协同也是一道难题安踏近年来虽强调“数字化转型”,并将DTC战略、智能导购、会员中台等作为统一支撑工具,但目前更多还是聚焦在零售终端层面。在产品研发、内容营销、品牌调性等关键上游环节,集团各品牌仍呈“各自为政”之势,缺乏统一的中台支撑。当前的协同更多依赖组织分层与目标管控,尚未建立在统一数字平台基础之上,导致数据资产、库存体系与销售策略的协同效率,仍远不及Nike、Adidas等由全球中枢驱动的模式,难以实现真正高效的资源流转与战略联动。但在产品研发、内容营销、品牌调性定位等上游核心环节,集团层面尚未建立统一的品牌中台体系。当前的协同更多依赖组织分层与目标管控,尚未形成基于统一平台的跨品牌流程与资源共享机制,其数据资产、库存体系与销售策略的协同效率仍不及Nike、Adidas 那类由全球总部(Global HQ)驱动的标准化多品牌运作模式,难以实现真正的资源高效流转与战略联动。与此同时,这种品牌协同缺失,也在经营数据中有所体现。数据显示,2024年安踏毛利率为62.2%,同比下滑0.2%。其中,FILA品牌毛利率为67.8%,同比下滑1.2%;经营溢利率更是从2023年的24.6%下降至23.4%。虽然表面上净利润大涨52.6%达到155.96亿元,但若剔除Amer Sports配售事项权益摊薄及扭亏为盈分红的38.7亿元相关利润,安踏体育2024年股东应占溢利仅增长7.1%至117.3亿元。

在费用结构上,2024年销售及分销开支达到256.47亿元,同比增长18.34%,占总营收36.2%,为近年新高,显示出在增长焦虑下,安踏正加重营销与渠道投入,以运营杠杆支撑增长。

在费用结构上,2024年销售及分销开支达到256.47亿元,同比增长18.34%,占总营收36.2%,为近年新高,显示出在增长焦虑下,安踏正加重营销与渠道投入,以运营杠杆支撑增长。 值得注意的是,安踏的经营现金流净额同比下滑14.73%,董事层整体薪资亦大幅下调,反映出内部对增长质量的警惕。

值得注意的是,安踏的经营现金流净额同比下滑14.73%,董事层整体薪资亦大幅下调,反映出内部对增长质量的警惕。 尤其FILA作为曾经的“增长发动机”,2024年营收增速仅为6.1%,远低于集团整体的13.6%,其门店数量虽在增长,但单店效能下滑、用户投诉增多、产品质量争议频现。可以说,如今的安踏正处于“多品牌战略”的临界点。一方面,其以并购为驱动的品牌版图确实撑起了千亿体量;但另一方面,品牌内卷、组织割裂、成本走高、增长减速等问题,也预示着单靠并购已无法再复制过去的增长奇迹。要真正实现多品牌体系的全球合力,安踏体育必须在“协同管理”上迈过更高的门槛,而非停留在零售侧的“局部数字化”。因此,底层能力的构建与内生价值的释放,才是安踏的当务之急。而这其中的重要关隘之一,就是研发。

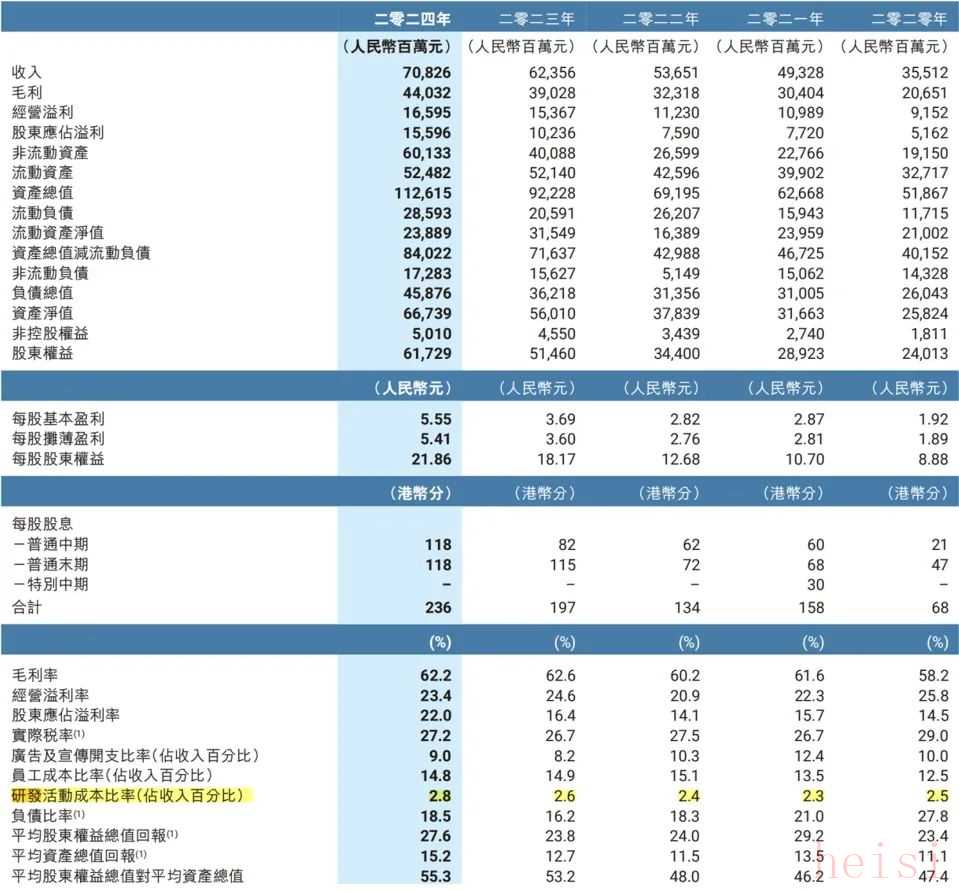

尤其FILA作为曾经的“增长发动机”,2024年营收增速仅为6.1%,远低于集团整体的13.6%,其门店数量虽在增长,但单店效能下滑、用户投诉增多、产品质量争议频现。可以说,如今的安踏正处于“多品牌战略”的临界点。一方面,其以并购为驱动的品牌版图确实撑起了千亿体量;但另一方面,品牌内卷、组织割裂、成本走高、增长减速等问题,也预示着单靠并购已无法再复制过去的增长奇迹。要真正实现多品牌体系的全球合力,安踏体育必须在“协同管理”上迈过更高的门槛,而非停留在零售侧的“局部数字化”。因此,底层能力的构建与内生价值的释放,才是安踏的当务之急。而这其中的重要关隘之一,就是研发。 从数据看,2024年安踏体育研发开支为19.83亿元,占整体营收的2.8%。而从2020年至2024年,尽管营收已经翻倍,但研发支出所占营收比例却没有明显提升。相较于耐克,安踏在研发投入上并不吝啬。数据显示,2023年和2024年,耐克的研发投入分别为1.95亿美元和3.3亿美元,几乎和安踏相当。但从研发成果和技术沉淀上来看,差距仍然明显。截至2023年底,耐克已拥有超过7700项有效专利,覆盖鞋底科技、运动力学、材料科学等多个维度,而安踏当前累计专利数则在3000项左右。这意味着,接下来安踏体育仍需补足技术研发方面差距。此外,安踏在科技平台搭建上的尝试尚属起步阶段。以“安踏π”为代表的自有科技平台,虽然在碳板、氮科技、智能识别等方面已有布局,但目前市场认知度仍有限,尚未建立起类似Nike Zoom、Adidas Boost或HOKA Meta-Rocker那样的技术标识。在跑步、篮球、户外等核心运动项目中,安踏的技术输出距离专业用户信任仍有可提升空间。或许意识到研发短板后,安踏开始系统性加码投入。有报道指出,安踏体育提出未来五年投入200亿元用于研发,依托国家级运动科学实验室和全球科创中心,强化材料科学、运动生物力学等前沿布局,并联动华为等外部资源,构建开放式创新网络。但这些努力仍需时间沉淀、体系演进与资本耐心的共同支撑。三十多年走到今天,安踏早已不只是国货代表这么简单,而是肩负着中国体育品牌迈向全球品牌的结构性命题。如何建立真正被全球消费者认可的技术价值与文化认同,决定了安踏未来的上限。显然,这不是某个品牌的挑战,而是所有中国运动品牌从规模增长迈向平台能力的共通命题。- END -

从数据看,2024年安踏体育研发开支为19.83亿元,占整体营收的2.8%。而从2020年至2024年,尽管营收已经翻倍,但研发支出所占营收比例却没有明显提升。相较于耐克,安踏在研发投入上并不吝啬。数据显示,2023年和2024年,耐克的研发投入分别为1.95亿美元和3.3亿美元,几乎和安踏相当。但从研发成果和技术沉淀上来看,差距仍然明显。截至2023年底,耐克已拥有超过7700项有效专利,覆盖鞋底科技、运动力学、材料科学等多个维度,而安踏当前累计专利数则在3000项左右。这意味着,接下来安踏体育仍需补足技术研发方面差距。此外,安踏在科技平台搭建上的尝试尚属起步阶段。以“安踏π”为代表的自有科技平台,虽然在碳板、氮科技、智能识别等方面已有布局,但目前市场认知度仍有限,尚未建立起类似Nike Zoom、Adidas Boost或HOKA Meta-Rocker那样的技术标识。在跑步、篮球、户外等核心运动项目中,安踏的技术输出距离专业用户信任仍有可提升空间。或许意识到研发短板后,安踏开始系统性加码投入。有报道指出,安踏体育提出未来五年投入200亿元用于研发,依托国家级运动科学实验室和全球科创中心,强化材料科学、运动生物力学等前沿布局,并联动华为等外部资源,构建开放式创新网络。但这些努力仍需时间沉淀、体系演进与资本耐心的共同支撑。三十多年走到今天,安踏早已不只是国货代表这么简单,而是肩负着中国体育品牌迈向全球品牌的结构性命题。如何建立真正被全球消费者认可的技术价值与文化认同,决定了安踏未来的上限。显然,这不是某个品牌的挑战,而是所有中国运动品牌从规模增长迈向平台能力的共通命题。- END -

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏