我们来探讨一下在“性价比”大潮下,哪些传统零售品牌凭借自身优势屹立不倒,并展望一下2024年可能构成“金字招牌”的势力。

"“性价比”浪潮下的零售变革"

近年来,“性价比”成为消费市场的主旋律。消费者在保证基础品质的前提下,更加注重价格实惠、实用性强、购物体验好。这股浪潮对传统零售带来了巨大冲击,但也催生了新的生存法则:

1. "价格透明化:" 互联网让比价变得极其容易,迫使品牌要么在成本端下功夫,要么在价值感知上建立壁垒。

2. "渠道多元化:" 线上线下融合,但价格敏感型消费者更倾向于线上比价、线下体验或反其道而行之(线下囤货线上比价)。

3. "体验为王:" 在价格趋同的情况下,提供独特的购物体验、便捷的服务成为品牌差异化的关键。

4. "供应链优化:" 快速响应市场变化,精准对接成本与需求,是维持性价比的核心能力。

"屹立不倒的“金字招牌”品牌特质"

能够在“性价比”浪潮中屹立不倒的品牌,通常具备以下一个或多个特质:

"成本控制能力强:" 拥有高效的供应链管理、规模采购优势、自建工厂或成熟的代工体系。

"产品力稳定:" 提供

相关内容:

2021年,我们发现中国消费进入转折点,此后,我们一直好奇这个转折究竟会走向何方。今天,我们找到了一些答案:一股反“消费主义”的思潮正在出现。

刚需消费选择不看logo只看功能的白牌,上班通勤热衷只重舒适不重时尚的“恶心穿搭”,假期旅游践行极度压缩成本尽可能收获更多体验的特种兵模式,这些社交网络上新兴的热门生活方式背后都隐藏着“反消费主义”的态度——生活不是越贵越好,花小钱同样可以收获悦己体验。更标志性的还有2023年李佳琦直播间的“79元眉笔”事件。当作为“消费主义”符号出现的李佳琦将商品价值与个人价值捆绑,网友的反对声将“反消费主义”的情绪进一步放大。

在这样的新变化下,我们第16次开展了“金字招牌公司人品牌偏好度大调查”。在7月5日到8月30日的近两个月时间里,我们共收到了4104份有效问卷,其中过半受访者集中在26至35岁,即职场和消费场上的主力人群。

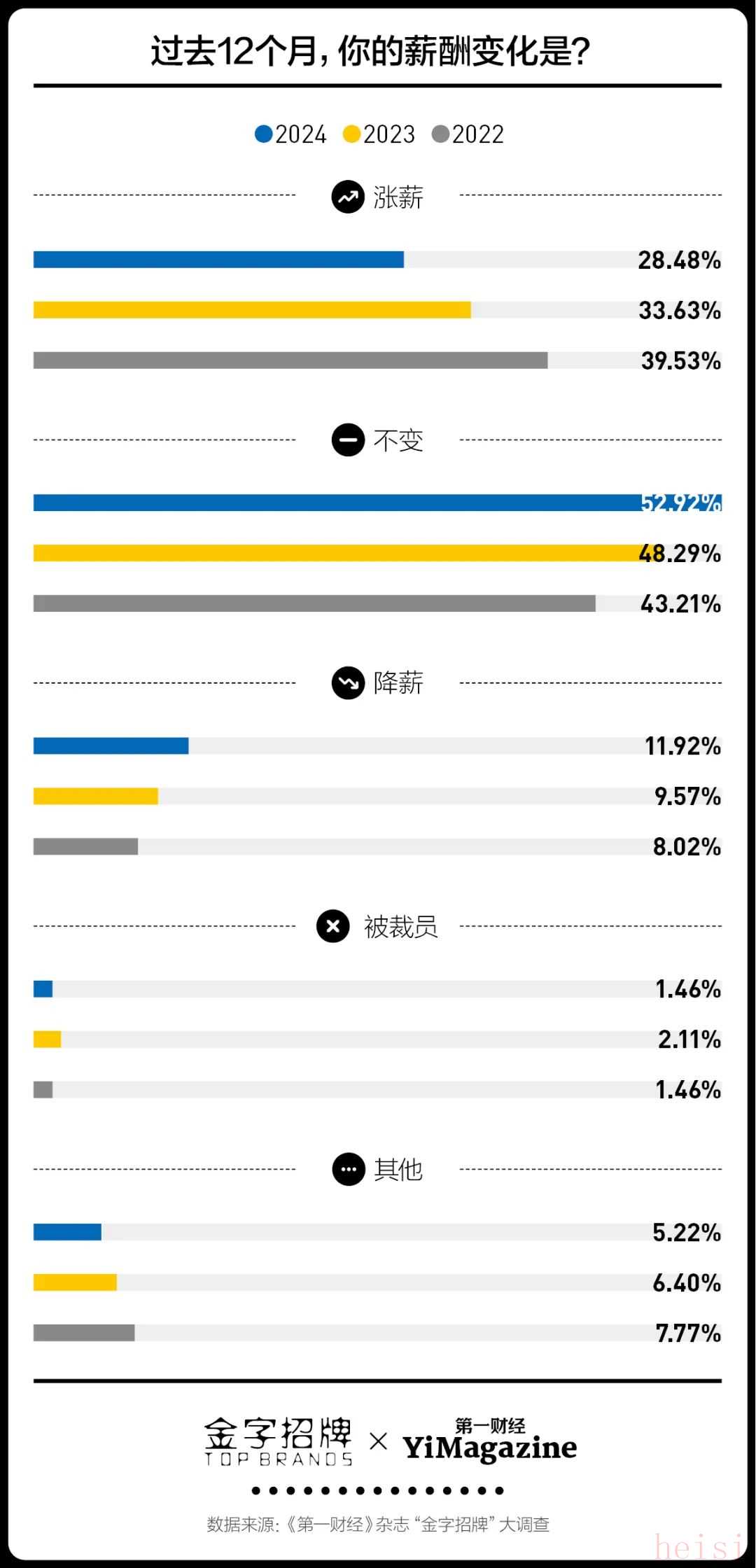

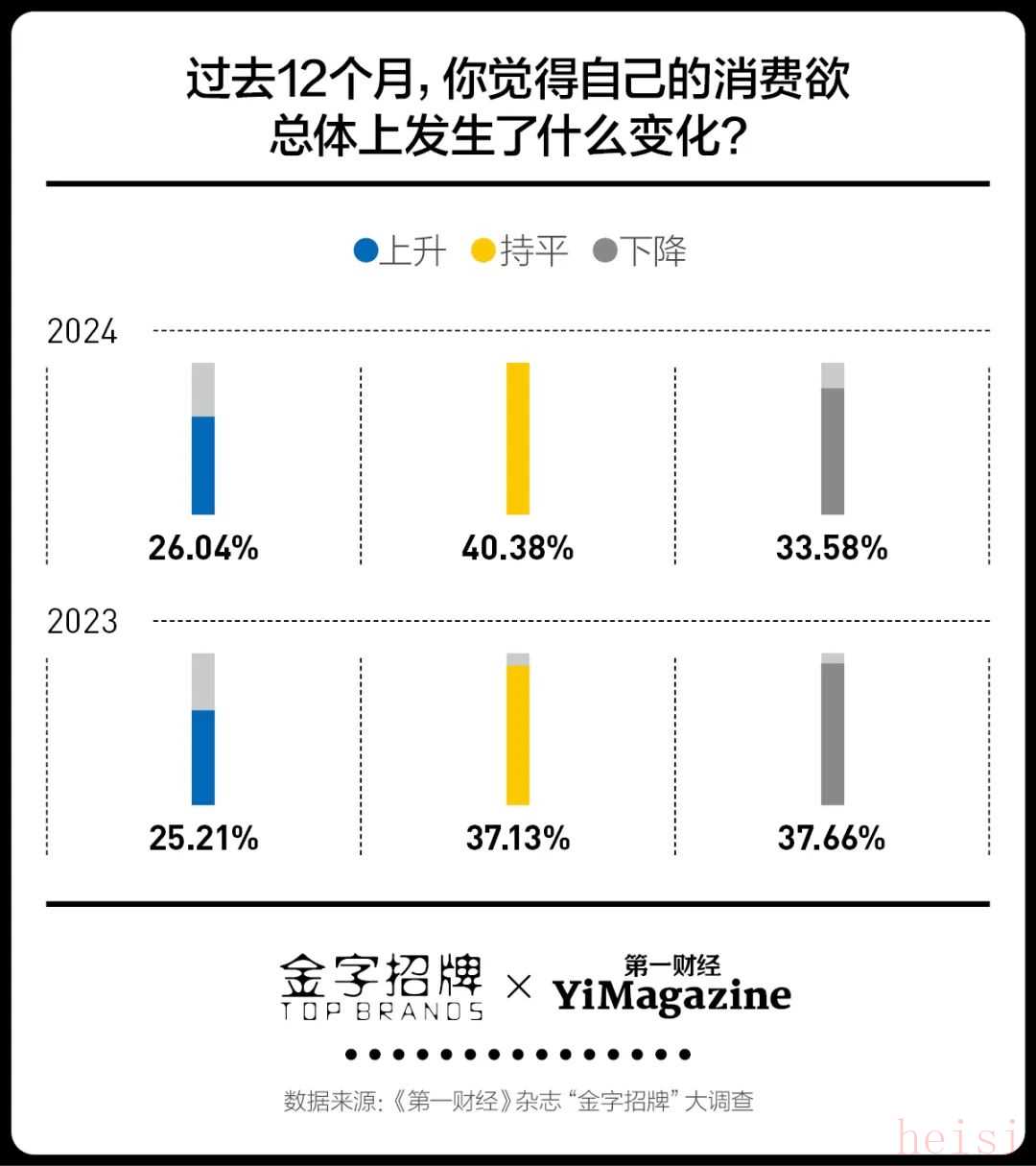

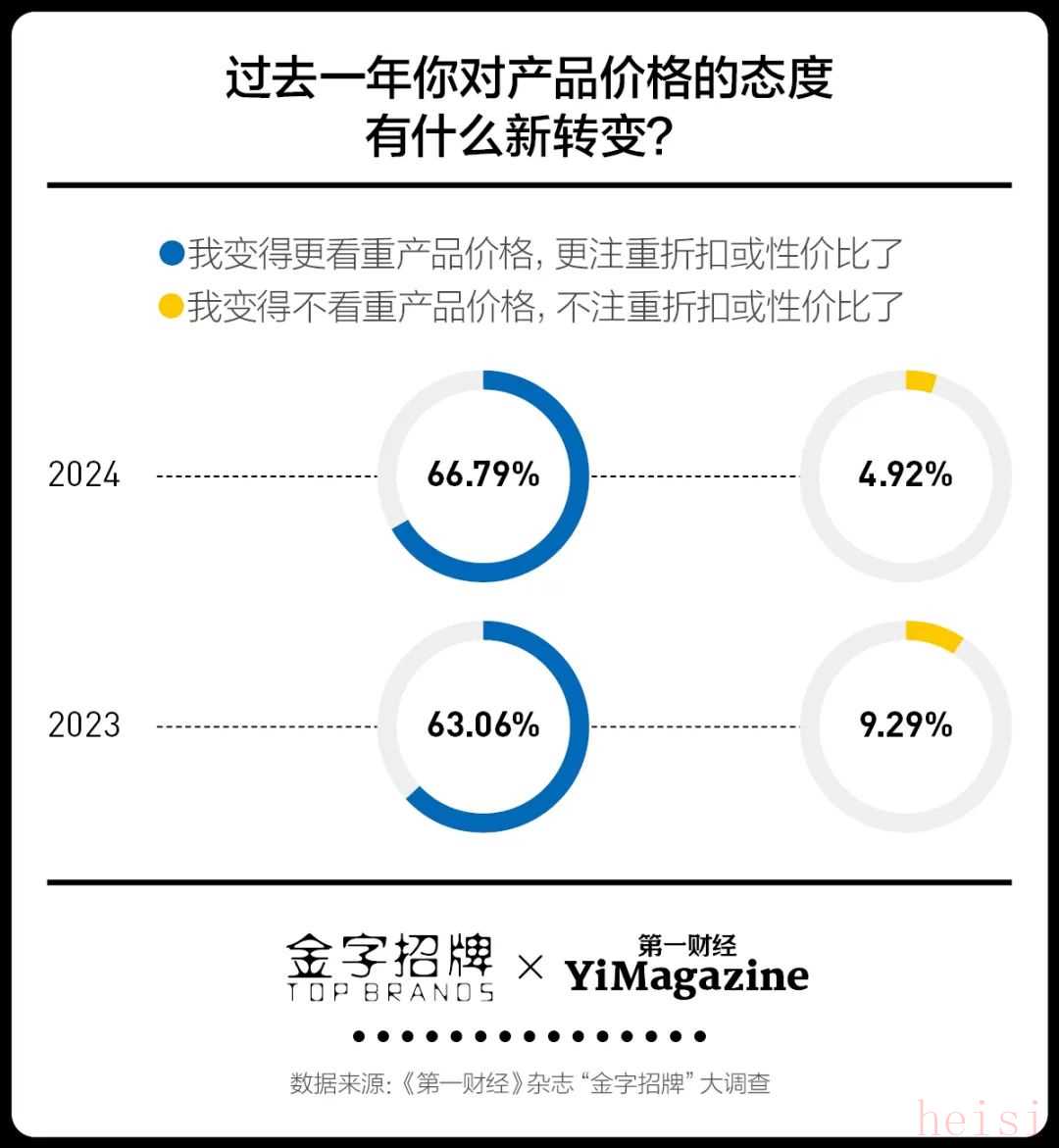

过去3年,我们通过调研一直在持续追问每位受访者的个人消费态度变化,一些影响消费决策的深刻变化确实发生了。调研中,涨薪人群占比连续3年减少,从2022年的39.52%降至今年的28.48%。薪酬不变和降薪的比例则都在扩大,分别上涨了9.71%和3.9%。随着收入的明显变化,认为自己“变得更看重产品价格,更注重折扣或性价比了”的人群也在同步增加,从去年的63.06%上升至今年的66.79%。

大环境也催生了一些心态上的变化。社交媒体的进一步去中心化让某种特定的价值观,比如消费主义,很难再大范围渗透。当人们不再狂热拜物,对品牌的价值判断也开始重构,“消费降级”成了被人津津乐道的新潮流。

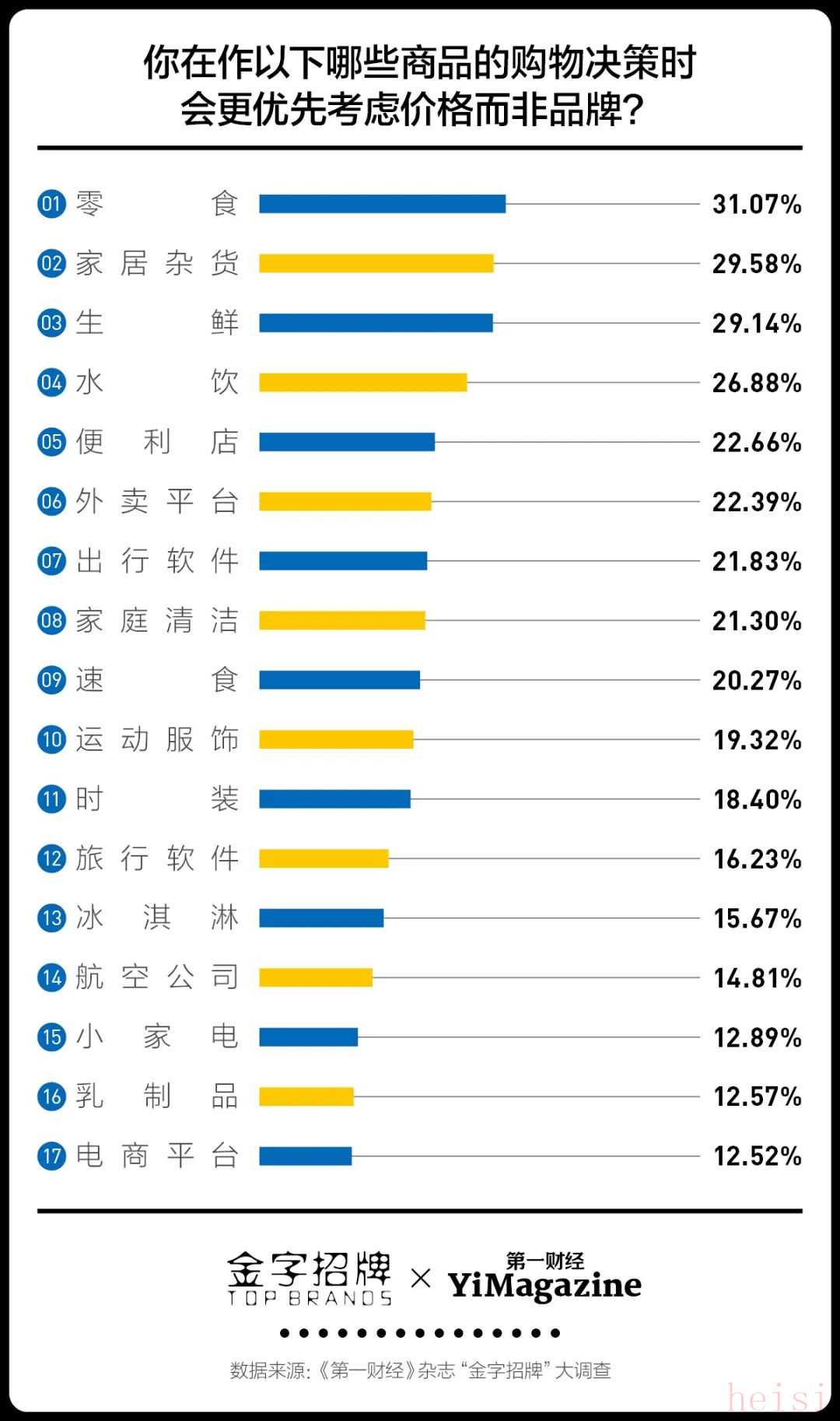

由此,一部分品牌的市场空间开始被白牌挤压。零食、家居杂货、生鲜、水饮这四类产品,都有超过1/4的消费者表示在作购物决策时会更优先考虑价格而非品牌。

不过也别急着说品牌的“光环”就此丧失。今年,依然有26个品牌连续3年获得所在品类的偏好度第1,当选金字招牌,总数略逊于去年,但依然胜于往年。即使白牌当道,其中不少品牌仍收获了消费者较多的青睐。例如在时装品类的42个品牌中优衣库的推荐比例是24.93%,高于任何品牌都不选的“均不是”的15.51%。而在白牌较多的小家电品类,小米的推荐比例是18.98%,选“均不是”的比例则是9.63%。

品牌最根本的作用是降低选择成本。在当下,这些金字招牌依然是多数消费者在综合价格、质量以及品牌形象等多方面维度后的消费最优解。

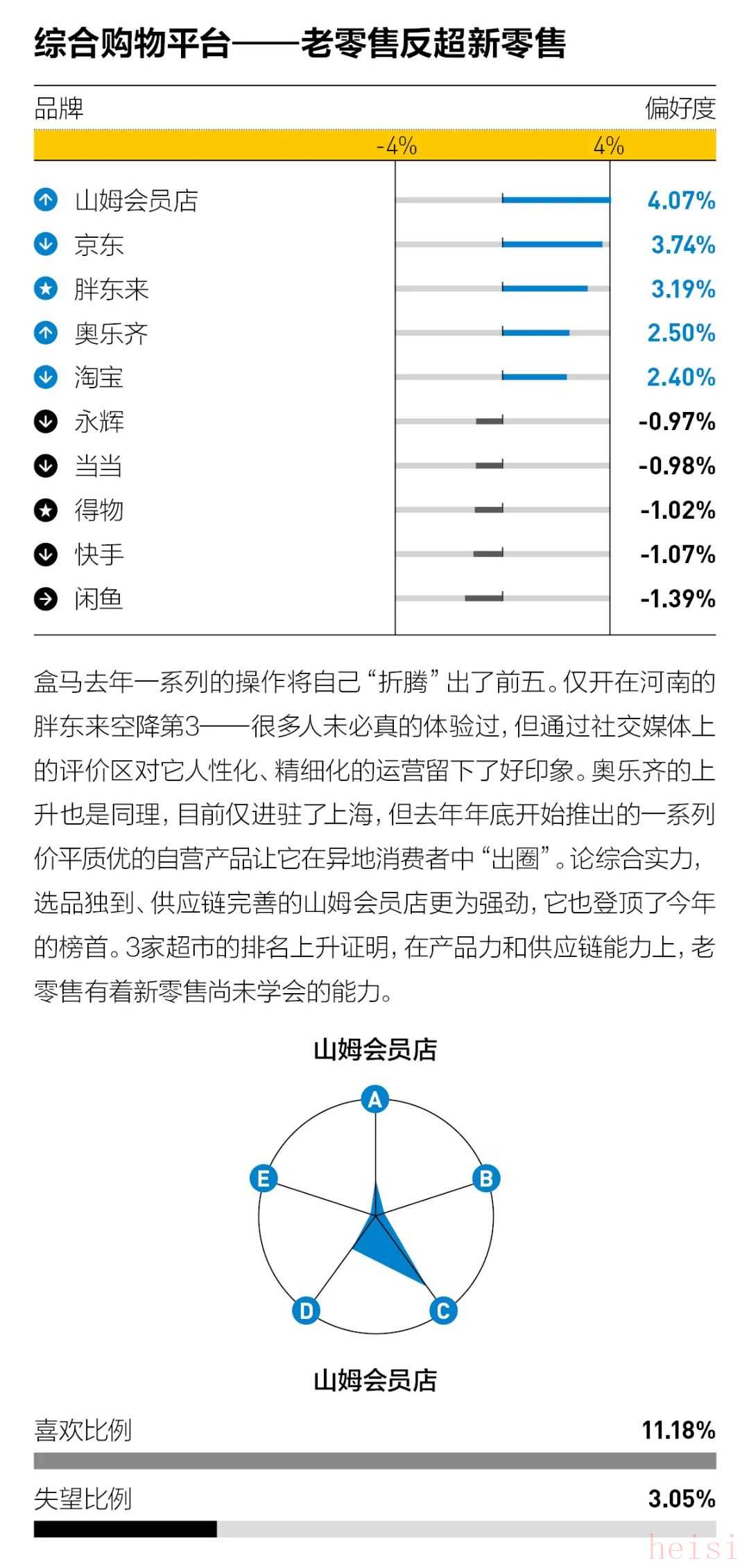

山姆会员店的走红也是基于这套逻辑。沃尔玛中国公布的2025财年第二财季财报显示,山姆在中国市场的会员人数创下历史新高。在我们的调研中,它也超过一众电商平台成为综合购物平台品类的第1名。

*注:偏好度=(愿意推荐比例-失望比例)×50% ;每个品类下有10-40个不等的被调研品牌;考虑到版面限制,制表时我们仅选取了每个品类的前五名和倒数五名;绿点从上到下为该品类第一至第五名;黑点从下到上为该品类最后一名至倒数第五名,中间名次略去;品牌名称前圆圈中的箭头反映了该品牌相较去年的排名变化;☆指新加入品牌。(下同)

雷达图图例:A:品牌理念

B:设计C:产品D:渠道E:营销

过去10年里这个品类的榜首都被京东和阿里系的电商把持。电商的优势自不必说,辐射范围覆盖全国、供应品牌大而全、大促层出不穷,但近年来每到大促人们“越买越累”的抱怨也在增多。山姆会员店截至8月底在全国25个城市只有48家门店,作为仓储式超市它的SKU也很有限,一个品类可能只供应一两个品牌。但山姆通过精选高性价比商品,用可保证的品质和稳定的性价比降低了消费者的选择困难,和电商平台形成鲜明反差。

反“消费主义”不等于反对消费,好的品牌建设也不等同于站队“消费主义”。2011年,美国“黑色星期五”购物节期间,Patagonia在《纽约时报》为一款羊绒外套产品登了一个不同寻常的广告。广告的标题是“别买这件外套”,正文里则写着“不要买不需要的东西,购物前请三思”。Patagonia内部也曾担心这个广告会让销量下跌,但事实是销量不降反升。作为一个主张环保的品牌,Patagonia的营销都透着“反消费主义”的气质。例如它提供衣服回收修补服务,鼓励人们延长产品的使用时间。这家公司还经常将破旧、褪色、打补丁的衣服照片作为宣传海报。这种方式反而让它在全球收获大量拥趸,其摇粒绒背心在华尔街和硅谷街头高频出现。

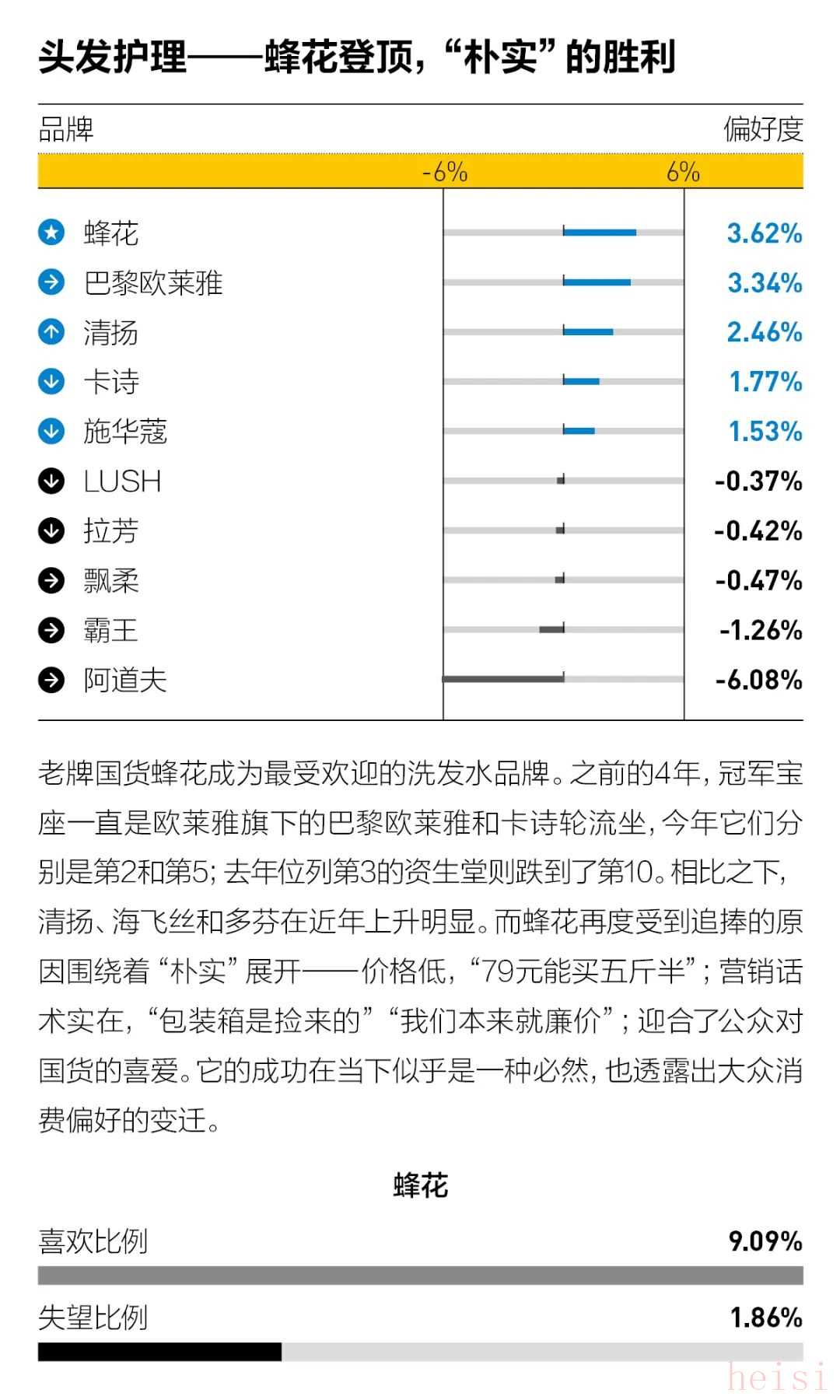

类似的情况其实也在中国市场发生。去年下半年,头发洗护品牌蜂花因被发现捡旧纸箱打包发货收获“泼天的富贵”。接着,它又用不贵的价格和不错的产品品质接住了这些流量。今年,蜂花在我们的调研中登上头发护理品类第1名。根本上,“反消费主义”依然是一种消费的价值选择。蜂花的旧纸箱其实和Patagonia的补丁都是人们释放“反消费主义”情绪的出口。

我们的消费需求并未减少。根据国家统计局公布的数据,2024上半年,全国居民人均消费支出13601元,比上年同期名义增长6.8%。贝恩咨询的《2024中国购物者报告,系列一》显示,在2024年第一季度,护肤品、彩妆和护发素三大快消主要品类的销量均有增长,分别为2.9%、8.5%和5.1%。但三者的平均售价却分别下降了8.8%、13.2%和6.8%。

购买平替确实已成为快消品市场的一大趋势,而在这股潮流中,那些熟悉的名字又开始受到关注。调研中,百雀羚在平价护肤品类挤掉了去年刚刚成为金字招牌的freeplus芙丽芳丝,凡士林和舒肤佳也超过欧舒丹来到身体护理品类的前两名。

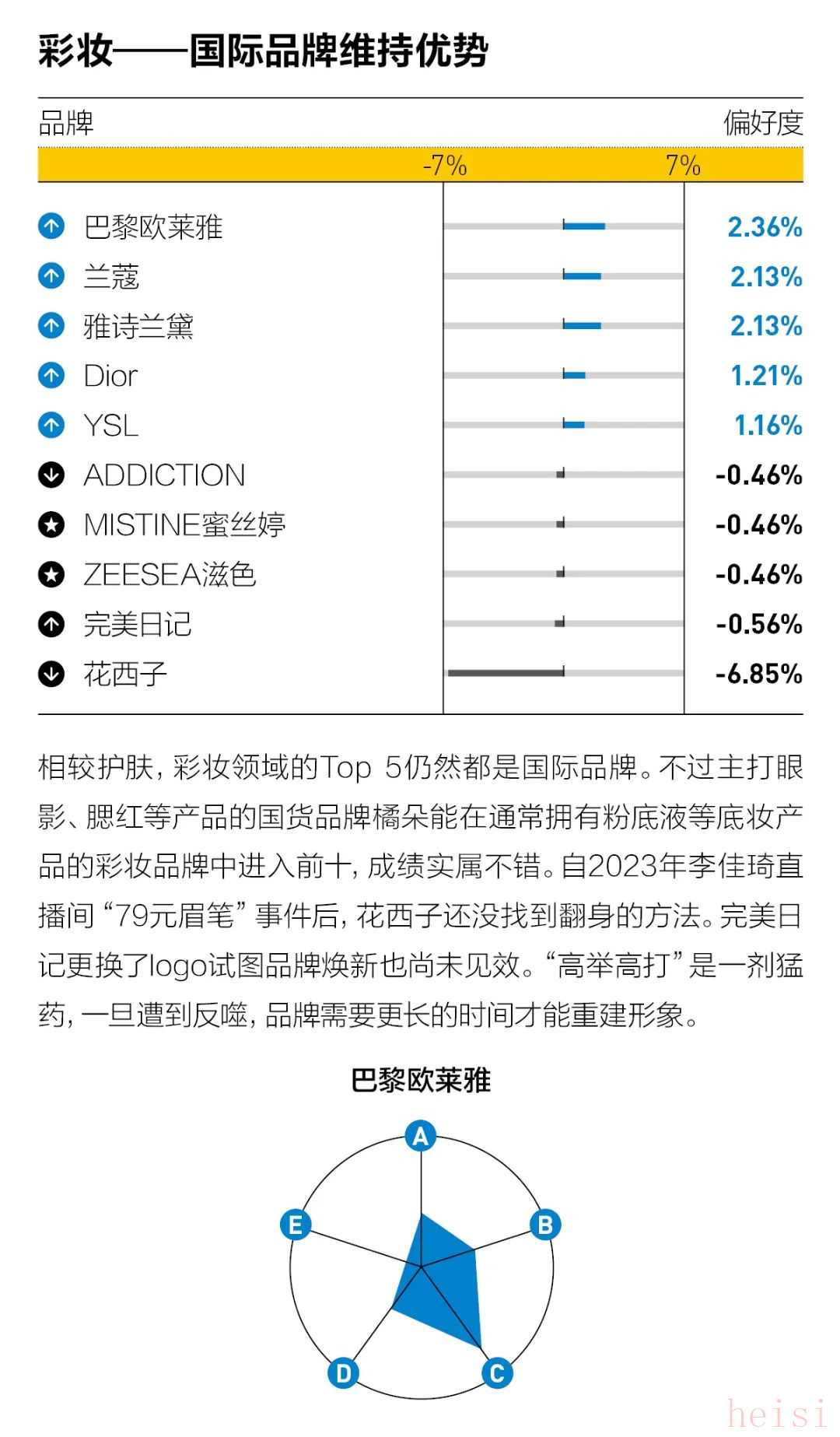

更明显的要数彩妆。从2019年起,彩妆品类的榜首先后迎来过雅诗兰黛、迪奥、阿玛尼、TOM FORD这些高端品牌,而今年,榜首轮到了欧莱雅集团的大众线品牌巴黎欧莱雅。这个背靠大集团、一直以来注重科技感的大众品牌等来了自己的高光时刻。

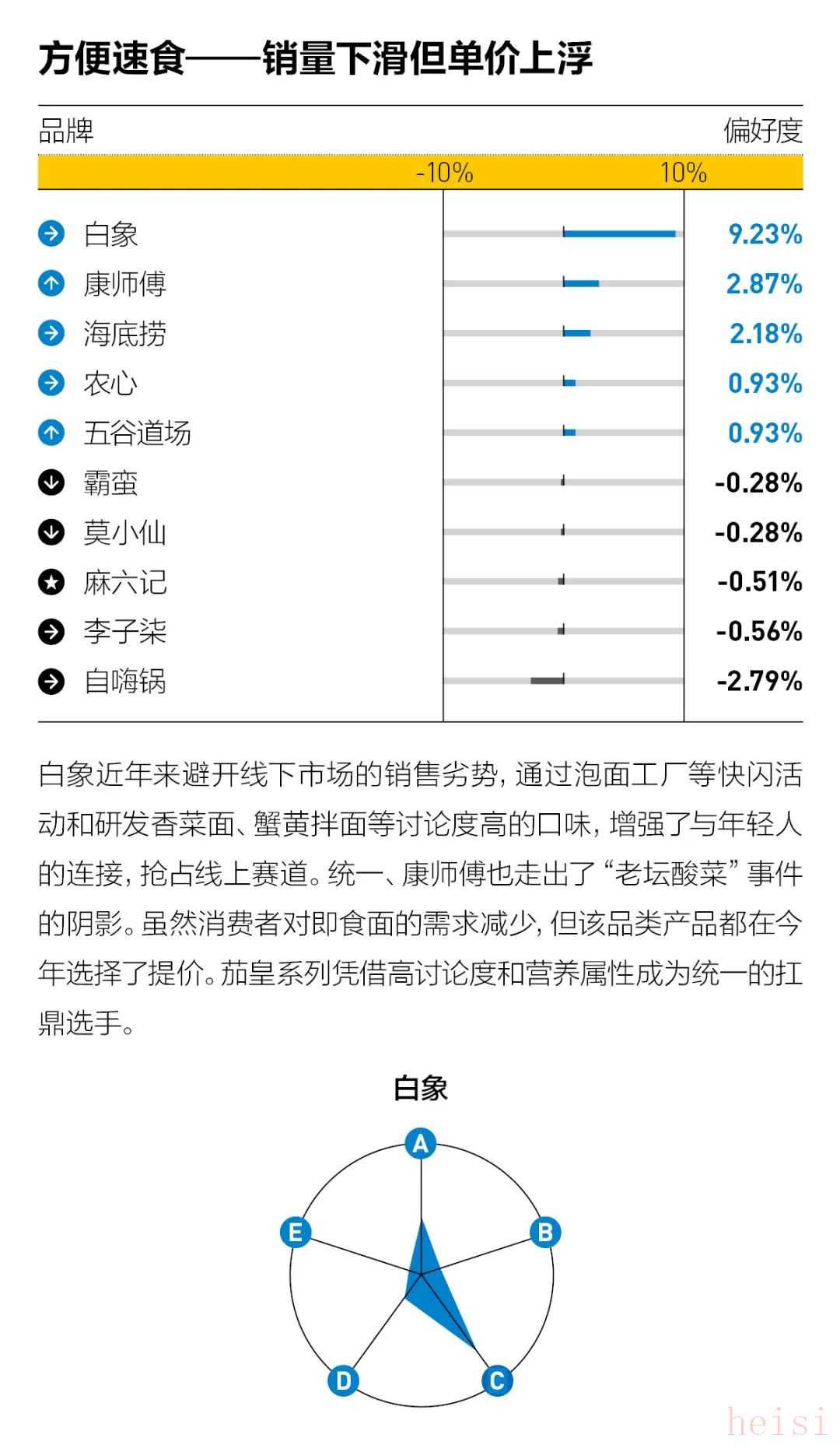

过去几年,新消费品牌通过创造新物种、借助新渠道、推出新玩法在市场认知和一些销量榜上快速超越老品牌的案例比比皆是。但老品牌并未原地踏步,这些年它们也在不断学习,想要迎头赶上。白象2022年在“土坑”酸菜事件引发的方便面信任危机中,因高品质和经营理念引发“野性消费”后,也在不断拓展此前未涉足的线上渠道,并推出香菜口味、折耳根口味等具有网感的新品,让自己的话题度始终不减。今年它因连续3年获得方便速食品类第1名,晋升金字招牌。

同时,老品牌还有新品牌短期内无法掌握的经验和积累,比如对市场前景的预判以及能够始终稳定地保持商品质量和价格优势的供应链建设。当消费热情渐趋平缓、刺激消费的手段不再奏效,是时候想想新品牌该向老品牌学什么了。

老牌德国平价超市品牌奥乐齐或许可被视作一个综合范本。2023年年底,奥乐齐围绕低价展开了一轮强劲推广。通过工业链的深入磨合,它推出了大量低于市场主流品牌价格的自有商品。同时,它还通过把地铁站台的柱子改造成巨型萝卜和白菜,并打上特价标签的吸睛营销方式,为低价形象造势。今年,这个只在上海开设的超市在综合购物平台品类中攀升至第4名。奥乐齐通过

雷达图图例:A:品牌理念

B:设计C:产品D:渠道E:营销

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏