日本家具品牌 NITORI(宜得利)在拓展业务至家电领域,并取得一定成功后,为其他品牌,尤其是家居相关品牌,带来了诸多启示。以下是一些关键点:

1. "跨界的核心:维持品牌核心价值与体验一致性"

"启示:" 跨界并非简单的业务叠加,而是要找到新业务与原有品牌核心价值(如设计、品质、生活方式倡导、便捷性)的契合点,并将其贯穿于新业务的各个环节。

"NITORI 的实践:" NITORI 将其在家具领域积累的“高品质、设计感、注重生活方式营造”的品牌形象,成功延伸到了家电产品上。无论是产品设计语言、材质选择,还是门店体验,都力求与宜得利家具的风格保持一致,强化了“宜得利 = 优质家居生活”的整体认知。

2. "渠道协同:线上线下融合,强化品牌势能"

"启示:" 借助现有渠道优势,可以降低新业务的拓展成本,并能更有效地触达目标客户。线上线下渠道的融合体验是关键。

"NITORI 的实践:" NITORI 利用了其遍布全国的庞大门店网络和线上电商平台(如宜得利官网、天猫旗舰店等),实现了线上引流、线下体验,或线上购买、门店提货/退换等模式。这种协同效应大大提升了消费者的购买

相关内容:

日本2024年在家电领域增长态势最为旺盛的企业是哪个?NITORI。这在一档日本评论分析类节目中,由专家学者们共同得出的结论。但实际上,NITORI并非日本家电品牌,而是日本老牌家居巨头。这一现象不禁让人深思,曾经辉煌一时的日本家电品牌,如今究竟处于何种境地?

自六十年代以来,日本家电凭借国际政治格局的助力、经济环境的持续改善,以及自主创新的先进技术,如同日本汽车一般,在全球市场一路高歌猛进,备受青睐。尤其是在日本本土,消费者一方面对老牌企业“匠人精神”的“滤镜”深厚,另一方面对“国产”产品有着近乎偏执的迷信,这两大因素共同构筑了日本老牌家电企业坚不可摧的品牌护城河。然而,时过境迁,在当下日本本土专业人士的眼中,日本家电企业的发展势头竟远远落后于NITORI这样的“外行”企业。

日本家电企业怎么了?纵观整个节目内容,并结合现实中日本家电企业的种种表现,我们有理由怀疑,日本家电企业或许已然陷入了“大企业病”的泥沼!

行业凛冬:日本家电巨头的困局显现

本期引发广泛讨论的日本分析类节目,其诞生的直接契机源于夏普公司的战略发布会。在这场发布会上,夏普披露了两条关键信息。也正是这两条信息,在一定程度上彻底扯下了日本家电企业的遮羞布。

其一,夏普明确提出将缩小现有经营规模。这一策略主要指向夏普的龟山工厂。在液晶电视风靡全球的时期,夏普的液晶电视一度占据全球80%的市场份额,其龟山工厂因液晶业务被誉为“世界的龟山工厂”,也是日本家电产业的骄傲。然而,随着LG等韩国企业的崛起,夏普在2024年宣布退出液晶电视制造领域,龟山工厂的生产规模大幅缩减,昔日机器轰鸣、产销两旺的景象一去不返,其兴衰变迁也成为日本家电产业起伏的一个缩影。

其二,夏普宣布将强化AI人工智能领域的布局,并加大对东南亚市场的投资力度,整个战略持续到2028年3月。这一战略转向,既体现了企业应对市场变化的尝试,更从侧面反映出其在传统家电领域面临的压力。

当然,夏普的困境并非个案,而是日本家电行业整体颓势的一个缩影。2024年11月,“世界的船井电机”宣布破产,这一消息给本就低迷的日本家电行业蒙上了一层浓重的阴影。

与夏普更相似的则是松下,2025年2月4日,松下官宣重大重组计划,将解散其家电子公司松下电器,退出或出售前景黯淡的电视业务,集中力量发展人工智能数据中心等高利润领域。

拉长时间线,我们则可以发现,日本家电企业的困境早有端倪。自2011年海尔与三洋电机达成并购备忘录起,日本家电企业就开始了一路“卖卖卖”的旅程。到如今,日本的家电三巨头也不可幸免,有媒体总结为:东芝被瓜分,夏普被收购,松下还在熬。可以看到,曾经在全球市场占据重要地位的日本家电产业,如今正面临着前所未有的挑战。

病灶解析:日本家电大企业的“病源”

在节目中,日本专业人士抛出的两组排名数据,清晰勾勒出日本家电企业在全球市场地位的剧烈变迁。2002年,世界家电排行榜前十的企业中日本站绝了半壁江山,依次分别是:索尼(第一名)、松下电器(第二名)、东芝(第六名)、日立(第九名)和三洋电机(第十名)彼时的日本家电军团在全球市场可谓风光无两;而在2021年,前十名中仅有一家日本企业——松下,与之形成鲜明对比的是,三星电子、海尔、博世、LG 电子、惠而浦、美的、伊莱克斯、海信、SEB 等企业强势上榜,日本家电的全球影响力已大不如前。

截自日本新闻

面对这样的排名更迭,节目组的专家总结出了几大原因:一是缺乏军工人才流入,企业陷入创新困境,难以在技术上实现突破性进展;二是人工成本居高不下,可当地市场的需求量却大幅锐减,导致企业运营压力陡增;三是产品过度追求高功能,进而造成价格过高,超出了消费者的承受范围;四是在海外设立合资公司时,核心技术被合作方习得,失去了技术优势……

不难发现,专家在剖析日本家电全球失势的原因时,仍不自觉地沉浸在对日本家电企业辉煌过往的回味中,鲜少与当下全球前十的家电品牌进行横向对比,难以触及问题的核心。那么,日本家电企业逐渐失势的根本原因究竟是什么?在我看来,主要可归结为以下两点:

1、忽视用户需求

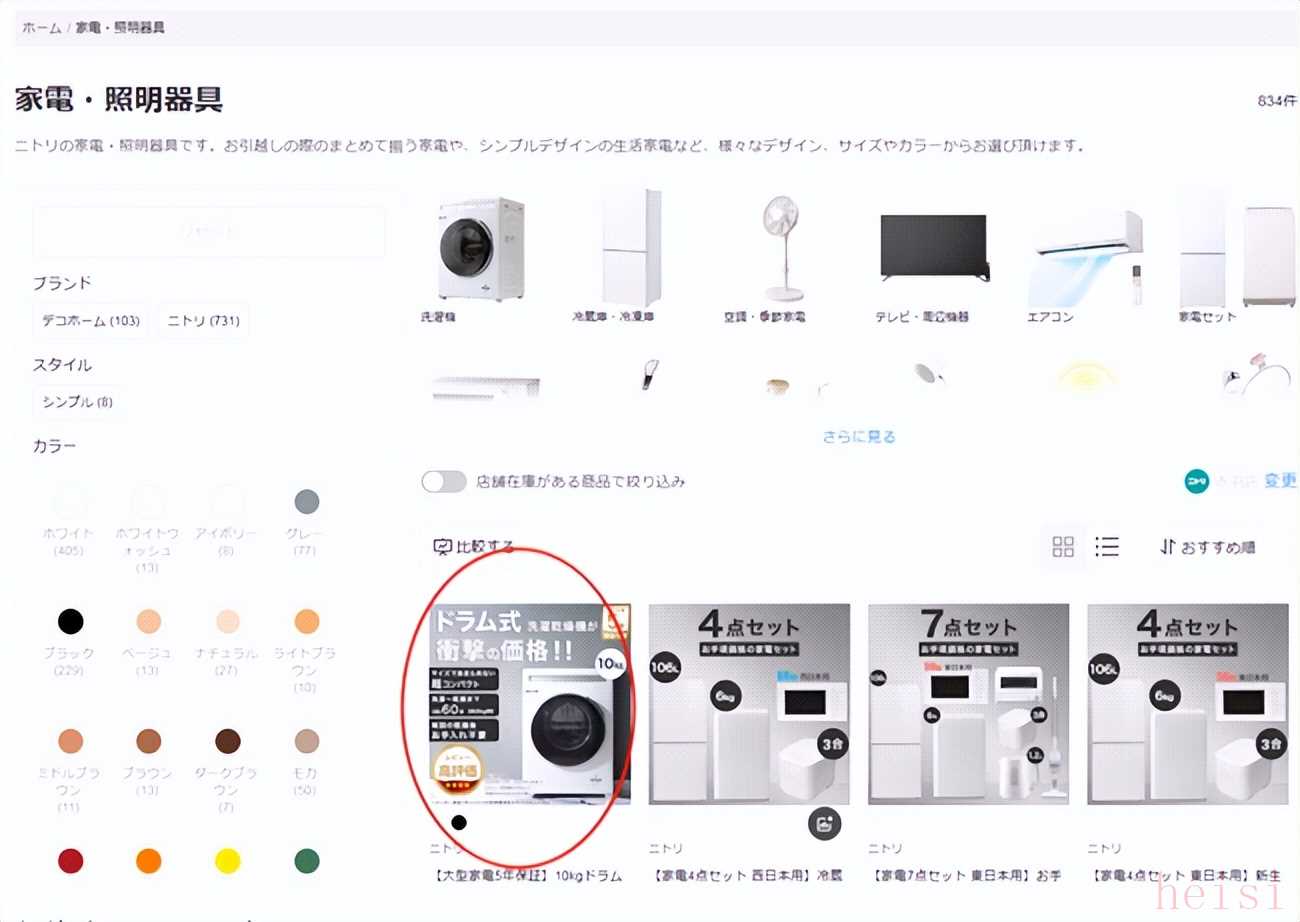

文章开头提到的NITORI,作为一家家具企业,目前销售500余种家电产品,主要经营1k-1w日元的小型家电。近年也逐步拓展至大型家用电器,其核心优势就是:价格实惠。在视频中,NITORI的10kg洗烘一体机售价不到10w日元,几乎是仅凭借实惠这一优势,实现了销量上的翻倍。

图片截自NITORI官网

即使是在NITORI的官网,“冲击的价格”也被标注在产品封面最显著的位置!

节目中采访的多位消费者,也一改以往忠于日本当地大企业的刻板印象,表示只关注价格和品质,并不在意产品的产地。

图片截自NITORI官网

卖场工作人员则表示,在NOTORI之外,也有另外一些产品凭借实惠特性异军突起——山田电机一款5叠适用的空调仅售5.5w日元。或许这样的价格不够直观,我们再举一个例子,Iris的平板产品售价仅2w日元,而苹果同类型产品价格则在5w日元左右,也就是说,一个苹果平板的价格差不多能买到2.5个Iris平板。

反观日本家电大企业,为了保持品牌格调,既不愿意在功能性上进行合理减配,也不愿意让渡部分利润空间,而是一味以高价策略来彰显品牌调性,完全无视了消费者对高性价比产品的迫切需求。

2、无力技术创新

过去,日本家电凭借对用户需求细致入微的洞察和领先的技术,一直是全球同行模仿的标杆,但近年来其创新力度却严重不足。除了日本经济泡沫破裂导致企业创新投入缩水外,日本企业的内部结构问题是更为关键的因素。以电视品类为例:索尼曾因“CRT 技术”派人士掌控决策大权,错失了向液晶技术转型的绝佳时机;日立“课长级世袭”制度导致60%的高管都出自硬件部门,软件人才难以获得晋升机会,软件板块的发展因此受到严重制约;松下的供应链被“经连会”财阀体系牢牢锁定,90%的零部件依赖内部采购,这使得其面板成本一度比三星高出40%,在市场竞争中明显处于劣势。

在这样的情况下,日本家电大企业在技术创新上既缺乏充足的资金支持,又没有良好的内部机制助力,逐步走向衰弱也就成了必然。

图片截自BALMUDA官网

而节目中的专家,将创新的希望寄托在 Mgt、YA-MAN、BALMUDA 等一些小而新的品牌上,却忽略了创新所需的高额投入成本。况且,纵观日本近年小企业的创新,不少都近乎于一种迷信式的尝试,比如所谓能生产富氢水的家电产品,其功效很难找到切实的科学依据,这样的创新显然难以支撑起日本家电产业的复兴。

在这两大问题之外,日本家电大企业似乎完全没有意识到自身患上了“大企业病”,这种自我认知的缺失,才是最严重的病症。

破局之光:对中国家电企业的启示

当日本家电企业受困 “大企业病” 节节败退时,中国家电企业却在日本市场崭露头角,照亮了行业破局之路。

节目中提到,当下日本人购买彩电时,售货员除推荐索尼、松下等本土品牌,还会推荐REGZA和夏普,而这两者虽原是日本品牌,却已分别被海信和鸿海收购。中国企业凭借购买品牌等方式,在日本市场实现了良好落地。同时,NITORI、YAMADA、Iris这些原本的家居、家电卖场、收纳用品巨头也步入家电行业,这也给中国企业启示,可通过与当地知名品牌异业联盟打入日本市场,且中国家电的高性价比已显现优势。

而放眼当下的中国家电企业,也已经拥有了两大实践成功的例子——海尔以“人单合一”模式连接用户,全球布局研发与制造基地,成为行业标杆;美的靠多元产品线与成本控制,以并购的形式拓展海外市场。

这也告诫了当下正在逐步进入海外市场的中国家电企业:首先,需以用户为中心,摒弃品牌傲慢,推出高性价比产品;其次,要打破僵化结构,建立创新机制,重视人才与研发;其三,应融入全球市场,优化资源配置。

日本家电企业从辉煌到陷入“大企业病”困局,折射出行业变革的残酷。昔日的技术优势与品牌护城河,在忽视用户需求、创新乏力中逐渐土崩瓦解。

而当下,中国家电企业在全球市场上的高歌猛进,正在创造出一个又一个中国家电大企业。则更应该以日本家电兴衰为镜鉴,警惕“大企业病”,方能行稳致远。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏