我们来分析一下潮宏基并购10年后计提巨额商誉减值并导致净利润大幅下降的情况。

这起事件(通常指潮宏基在2022年或2023年期间计提巨额商誉减值)是中国资本市场中一个典型的案例,揭示了并购重组在长期发展中可能面临的挑战和风险。我们可以从以下几个角度来理解:

1. "商誉的本质与风险:"

"商誉的产生:" 商誉通常在收购方支付的收购价格超过被收购方可辨认净资产公允价值时的差额产生。潮宏基收购其他公司(例如,曾收购过玩具、电商、甚至可能有地产相关资产的公司,具体需查证具体收购案),支付了高额对价,这部分差额就形成了商誉。

"商誉的风险:" 商誉本身不具有可单独辨认的资产或负债,它代表了收购方预期能够从被收购方协同效应、市场地位提升等方面获得的未来经济利益。然而,这种预期是主观的,并依赖于多种因素,如市场环境变化、被收购方自身经营能力、整合效果等。一旦这些预期未能实现,或者外部环境恶化,商誉就可能成为“沉没成本”,需要计提减值。

2. "潮宏基并购后的困境:"

"整合不力或协同效应未达预期:" 收购后,潮宏基可能未能

相关内容:

4月29日,潮宏基(002345)开盘涨停。消息面上,公司昨晚发布了2024年年报和2025年一季报。报告显示,公司2024年营业收入为65.18亿元,同比增长10.48%;归母净利润为1.94亿元,同比下降41.91%。今年一季度公司实现营业收入为22.52亿元,同比增长25.36%;归母净利润为1.89亿元,同比增长44.38%。

年报显示,尽管 2024 年二季度以来行业出现了一波闭店潮,但“CHJ 潮宏基”珠宝总店数仍较年初净增 129 家,总店数增至1,505 家,其中加盟店 1,268 家,加盟店较年初净增 158 家。

报告期内,公司珠宝业务通过第三方平台线上销售交易额 115,825.84 万元,实现销售收入 97,228.33 万元,占总销售收入 14.92%,同比下降 7.83%。

潮宏基同时发布了计提商誉减值准备公告,本次计提商誉减值准备达1.77亿元。该项减值损失计入公司 2024 年度损益,相应减少公司 2024 年度利润,导致公司 2024 年度合并报表归属于母公司股东的净利润相应减少 17,681.37 万元。

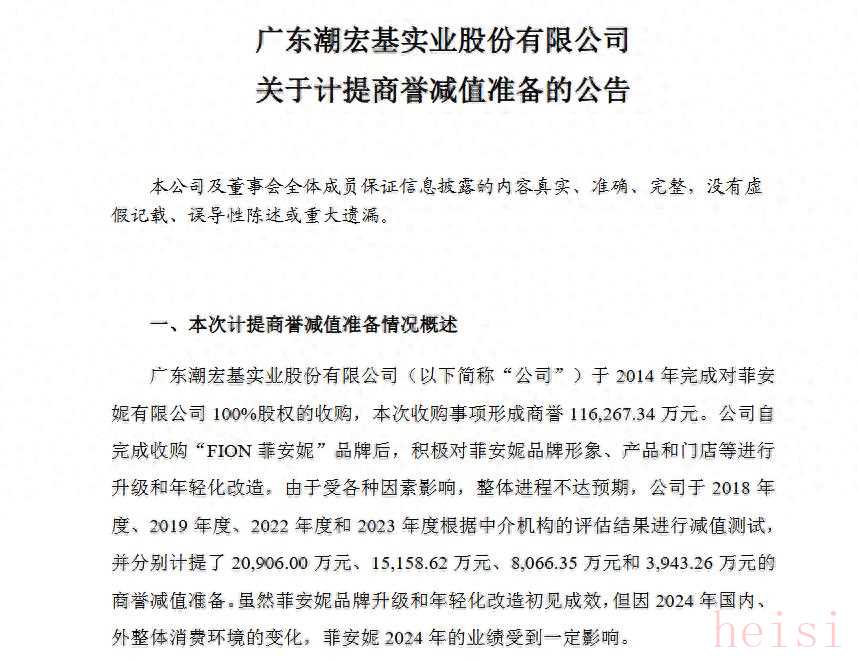

公告显示,潮宏基2014 年完成对菲安妮有限公司 100%股权的收购,本次收购事项形成商誉 11.63亿元。公司自完成收购“FION 菲安妮”品牌后,积极对菲安妮品牌形象、产品和门店等进行升级和年轻化改造,由于受各种因素影响,整体进程不达预期,公司于 2018 年度、2019 年度、2022 年度和 2023 年度根据中介机构的评估结果进行减值测试,并分别计提了 20,906.00 万元、15,158.62 万元、8,066.35 万元和 3,943.26 万元的商誉减值准备。虽然菲安妮品牌升级和年轻化改造初见成效,但因 2024 年国内、外整体消费环境的变化,菲安妮 2024 年的业绩受到一定影响。

公开资料显示,潮宏基从事中高端时尚消费品的品牌管理和产品的设计、研发、生产及销售,主要产品为珠宝首饰和时尚女包。公司销售模式主要分为自营、加盟代理和批发。自营模式又分为联营、直营及网络销售三大类别。在以往财报中,自营业务是其主要营收渠道。

来源:读创财经

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏