李宁近期的困境——净利下滑、零售流水承压、渠道库存增长——确实是其面临的重要挑战。这背后反映了过去可能存在的“重营销轻质量”策略带来的后遗症,以及当前市场环境变化下的适应问题。要走出低谷,李宁需要采取一系列综合性措施,重新平衡增长策略:

"一、 核心问题诊断与战略调整:"

1. "回归产品力本源 (Shift Focus Back to Product):"

"强化研发投入与创新能力:" 提升产品科技含量、功能性和差异化,尤其是在运动科技和设计美学上形成独特优势。需要更精准地把握消费者需求变化,开发符合市场趋势的新品。

"提升产品品质与质量感知:" 严控生产标准,确保产品质量稳定可靠,修复“重营销”可能留下的品质瑕疵印象。通过高品质产品建立品牌信任和口碑。

"优化产品组合:" 审视现有产品线,淘汰滞销、低效产品,聚焦核心增长点和高利润品类。可能需要调整产品结构,增加高价值、高复购率的产品比例。

2. "渠道深度改革与库存管理 (Channel Reform & Inventory Management):"

"优化渠道结构:" 逐步优化线下门店布局,关闭低效门店,提升门店坪效和人效。发展更具活力的零售业态,如小型快闪店、体验店等。

相关内容:

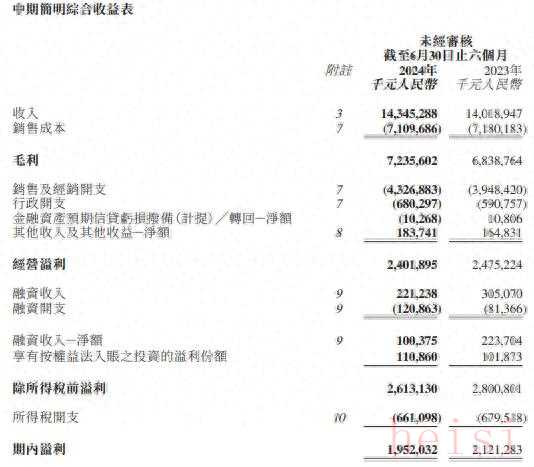

中国网财经8月22日讯(记者 刘小菲)李宁公司近期发布了2024年中期业绩公告。报告期内,公司实现营业收入143.45亿元,同比增长2.3%;实现归母净利润19.52亿元,同比下降7.98%;经营利润率16.7%,同比下滑1个百分点。此外,集团的整体零售流水录得低单位数下降。

李宁公司去年就呈现出“增收不增利”的态势。2023年,李宁实现收入275.98亿元,同比增长6.96%;归母净利润31.87亿元,同比下滑21.58%。

李宁净利润的下滑,主要是受费用率提升影响。上半年,集团销售及经销开支为43.27亿元,同比增长了9.6%,占总收入的比例为30.2%,同比上升了2个百分点;行政开支为6.8亿元,同比增长15.25%,占总收入的比例为4.7%,而上年同期数据为4.2%。

李宁也在业绩公告中坦承,期内集团增加了在市场推广、产品宣传方面的投入,尤其在更受消费者欢迎的直播渠道增加了更多的内容推广以挖掘潜在销售者。

口碑有待提升

上半年,李宁鞋类贡献的收入依然最多,为78.44亿元,与上年同期相比增长4.4%,占总收入的比例54.7%。据悉,李宁跑鞋流水同比增长了25%。三大核心跑鞋IP超轻、赤兔、飞电系列的迭代产品上半年累计销售500万双。

此外,李宁上半年的服装收入53.75亿元,同比下降了4.7%;器材及配件的收入为11.26亿元,同比增幅30.3%。

有业内人士称,李宁服装销售之所以承压,主要原因是整体消费环境偏弱、服装可选属性较强、竞争更激烈。

除了大环境因素影响外,李宁旗下服装的口碑的确亟待提升。今年巴黎奥运会期间,中国乒乓球队队员身着“李宁”品牌的专业运动服“龙服”参加比赛,被一些网友质疑服装吸汗性差、“卡屁缝”。随后,关于“#李宁龙服疑似下架#”的话题登上了热搜。不过,李宁方面回复称:中国乒乓球队教练与运动员对李宁乒乓球提供的比赛服表示认可,目前未收到任何关于产品质量问题方面的反馈。

今年6月,李宁公司旗下的一款羽毛球系列I比赛上衣,因耐光色牢度被河北省市场监督管理局判定为不合格;而在2023年11月上海市市场监管局发布的泳装监督抽查结果中,李宁、MLB等品牌军有服装查出不合格。

机构下调盈利预测

记者注意到,今年上半年,李宁直营收入同比略增2.7%,电商渠道同比增长了11.4%,而来自经销商的收入同比略降2.0%。

二季度,李宁销售点(不包括李宁YOUNG)线下渠道流水录得中单位数下降,电商虚拟店则录得高单位数增长。在近期的分析师电话会议中,李宁管理层根据第三季截至目前观察到的线下客流量高单位数下降,将全年收入指引调低到低单位数增长。

尽管线下渠道发展承压,但李宁的门店数量依然在扩张。截至2024年6月30日,李宁牌常规店、旗舰店、中国李宁時尚店、LI-NING1990店、工厂店、品牌集合店的销售点数量为7,677家,较2023年12月31日净增加9家。

上半年,李宁平均存货周转期为天数为62天,而上年同期为57天。渠道库存同比上升中单位数。在机构出具的多份研报中,均提示存在终端去库存进度和新产品推广不及预期等一系列风险。除此以外,海通证券还提示了李宁存在管理层未来可能的变动带来战略不确定性等风险。

相较安踏体育一直以来清晰、明确的战略规划,李宁管理层能力偏弱,因战略定位不清,曾在2011-2014年行业去库存的大背景下深陷泥潭;2019年,李宁委任前优衣库中国COO钱炜(高坂武史)担任执行董事兼联席CEO,负责集团运营事务。不过,有业内人士称,李宁身为运动品牌公司,直接复制优衣库的运营模式可能遇阻。

民银证券研报称,李宁品牌目前尚需时间调整。对于下半年的判仍相对谨慎,来源于消费环境波动和客流压力。尽管公司及同行的库销比回到健康可控状态,但今年6-8月以来线下趋势偏弱,或带来潜在的折扣压力风险,以及不利经营杠杆的风险;此外,公司新兴下沉市场拓展仍需时日,非跑步品类的销售趋势有待增强。

东吴证券研报称,李宁7月以来线下销售仍承压,考虑终端消费环境低迷,将24-26年归母净利润33.9/37.7/40.1亿元下调至31.3/35.6/39.1亿元,对应PE为10/9/8X,维持“买入”评级;东方证券业根据半年报调整了对李宁的盈利预测,预计2024-2026年EPS分别为1.24、1.47和1.69元(原2024-2025年为1.32和1.52元)。

(责任编辑:谭梦桐)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏