以下是一份长达20页的PPT草稿,旨在解释为什么博通(Broadcom)收购VMware的潜在价值。请注意,这只是一个示例,实际的商业计划书会更加详细和具有针对性。

"幻灯片 1:封面"

标题:博通收购VMware的战略价值分析

副标题:释放混合云的潜力,重塑数据中心格局

作者:博通战略团队

日期:2023年10月27日

"幻灯片 2:目录"

1. 执行摘要

2. 市场背景与机遇

3. VMware的现状与挑战

4. 博通的战略目标与优势

5. 收购VMware的协同效应

6. 收购VMware的风险与挑战

7. 收购VMware的财务预测

8. 收购VMware的整合计划

9. 收购VMware的退出策略

10. 结论与建议

"幻灯片 3:执行摘要"

简要概述市场趋势、VMware的现状、博通的战略目标、收购VMware的协同效应、风险与挑战、财务预测、整合计划、退出策略以及结论与建议。

强调收购VMware对博通的战略意义,以及为股东创造价值的重要性。

"幻灯片 4:市场背景与机遇"

全球云计算市场规模及增长

相关内容:

来源:内容由半导体行业观察(ID:icbank)编译自CRN,谢谢。

一、迈克尔戴尔:“这是一个里程碑式的时刻”

二、交易详情

三、构建“下一代基础设施软件”的技术协同计划

四、‘Go-Shop' 条款

五、VMware 和 Broadcom 财务业绩

借助VMWARE,BROADCOM 拥有真正的企业软件堆栈

一年前,当 Pat Gelsinger 离开 VMware 的最高职位回到英特尔时,我们认为英特尔是 VMware 的合乎逻辑的买家,我们仍然认为英特尔拥有虚拟化层是一个很好的案例——它运行在用于计算、存储和网络的物理芯片上。但很明显英特尔没有足够的资金或信用来建立一个代工厂时,更不用说花费足够的现金来建立其中三个以控制 VMware。所以算了吧。

AMD 在去年和 2022 年初以 490 亿美元的价格吃掉了 Xilinx,所以它吃不下像 VMware 这样的大型企业。但在华尔街一些富有朋友的帮助下,也许 AMD 可以达成与 VMware 的交易。

我们一直认为,英伟达收购 Arm Holdings 对于反垄断监管机构来说将是一个艰难的卖点,因为数据中心内外的许多芯片制造商都希望 Arm 架构保持绝对中立——这是软银获准收购 Arm 的唯一方式控股。尽管如此,我们还是接受了英伟达的联合创始人兼首席执行官黄仁勋 (Jensen Huang)的承诺,他希望收购 Arm 来发展和保护它,并为英伟达的所有芯片采用其分销模式。

当去年夏天与 Arm Holdings 的交易看起来毫无意义时,当 Nvidia 与 VMware 建立越来越紧密的联系时,我们建议 Nvidia 应该购买 VMware并控制整个 HPC 和 AI 软件堆栈,从管理程序到服务器节点跨数据中心。(我们最近还建议 Nvidia 通过收购 SUSE Linux 来完成这一系列工作,这样它就可以拥有自己的 Linux 和 Kubernetes 发行版。)这样的交易将使 Nvidia 能够接触到超过 300,000 家企业客户和超过 1 亿的庞大传统安装基础用于印钞的虚拟机。

但是,唉,英伟达分心了。

Avago 的创始人 Hock Tan 并没有分心,该公司于 2015 年 5 月以 370 亿美元收购了芯片制造商博通并取名。

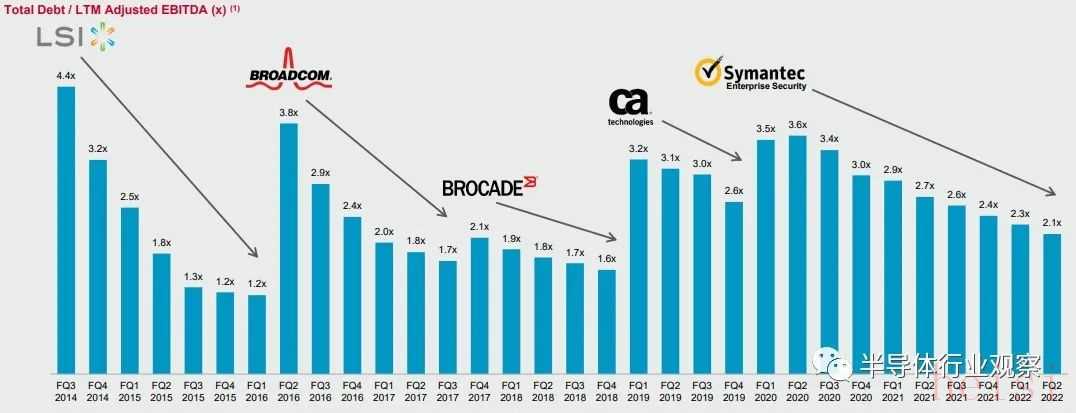

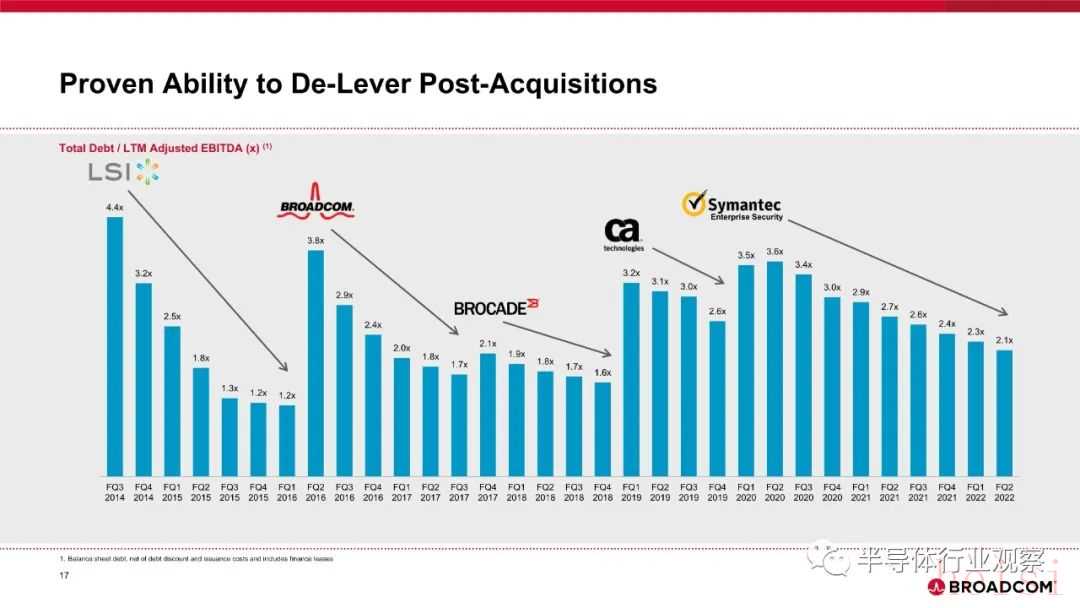

Tan 以进行昂贵的收购、不懈地削减成本并让他们为自己买单而闻名。Tan 想要一个规模更大、分布更广的软件业务,而不是赛门铁克的安全和 CA 系统管理业务,它花了一大笔钱,仍然从中榨取了大量利润。这张图表说明了 Tan 在建立和扩大企业集团方面的出色表现:

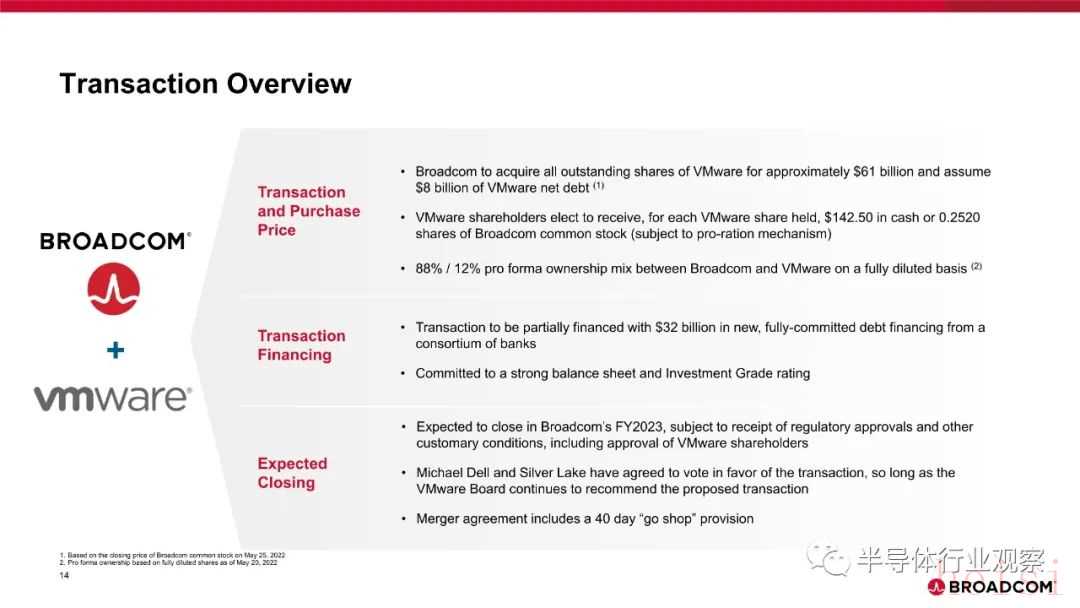

只要有便宜的钱,就是这样。便宜的钱很快就用光了,所以现在是从银行网络中筹集 320 亿美元现金、大量现金和股票、从 VMware 承担 80 亿美元债务并进行挤兑的最佳时机以 610 亿美元的价格在全球虚拟化巨头中脱颖而出。

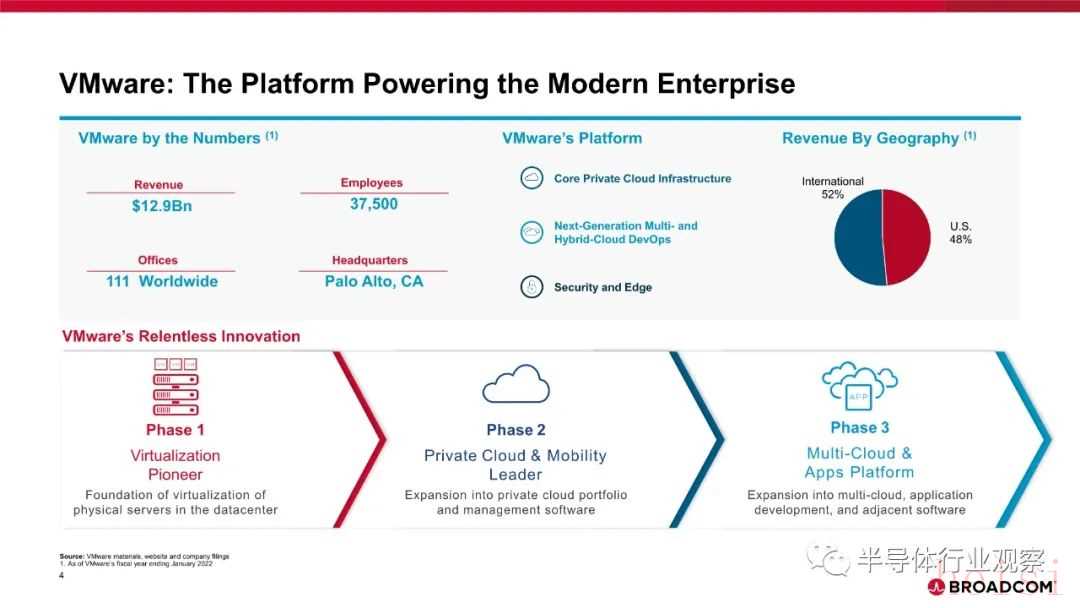

在周一有关 VMware 交易的传言冲击华尔街之前,VMware 的市值约为 400 亿美元,外加 36.3 亿美元的现金和 126.7 亿美元的长期债务,而 2022 财年的收入为 128.5 亿美元,在截止一月份的净收入为 18.2 亿。公司营收仍在增长,但收入却没有。这是 Tan 知道如何解决的问题。随之而来的是软件许可和支持价格的上涨,以及摆脱 VMware 后台功能带来的内部成本削减和运营协同效应。但不仅如此。

Tan 在向华尔街宣布这笔交易的演示文稿中表示,该计划是为了应对自 2002 年推出 GSX Server 管理程序时进入数据中心以来 VMware 一直看到的工作负载扩展。但 Tan 还将专注于 VMware 的研发,因为它“在创新和推动客户成功方面具有独特的定位”,并将整个 Broadcom 产品组合的销售和营销工作集中在庞大的 VMware 企业基础上。这就是为什么 Tan 将 Broadcom 的新兴但技术强大的“Vulcan”Arm 服务器芯片业务卖给了 Cavium,这使得 Vulcan 的努力重新成为 ThunderX2,但这在 Marvell 收购 Cavium 之后也基本上关闭了。

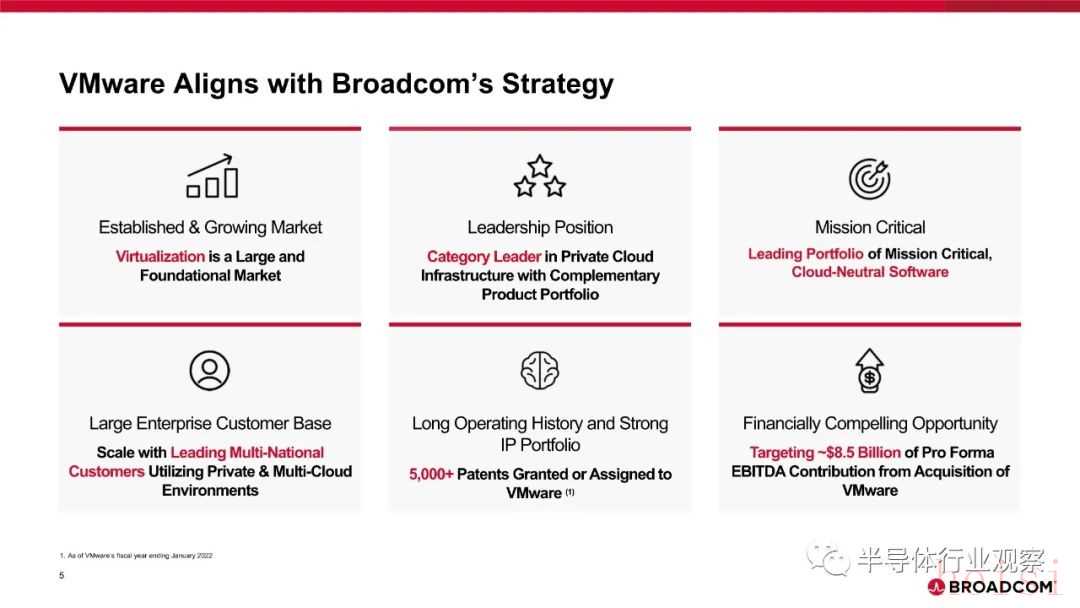

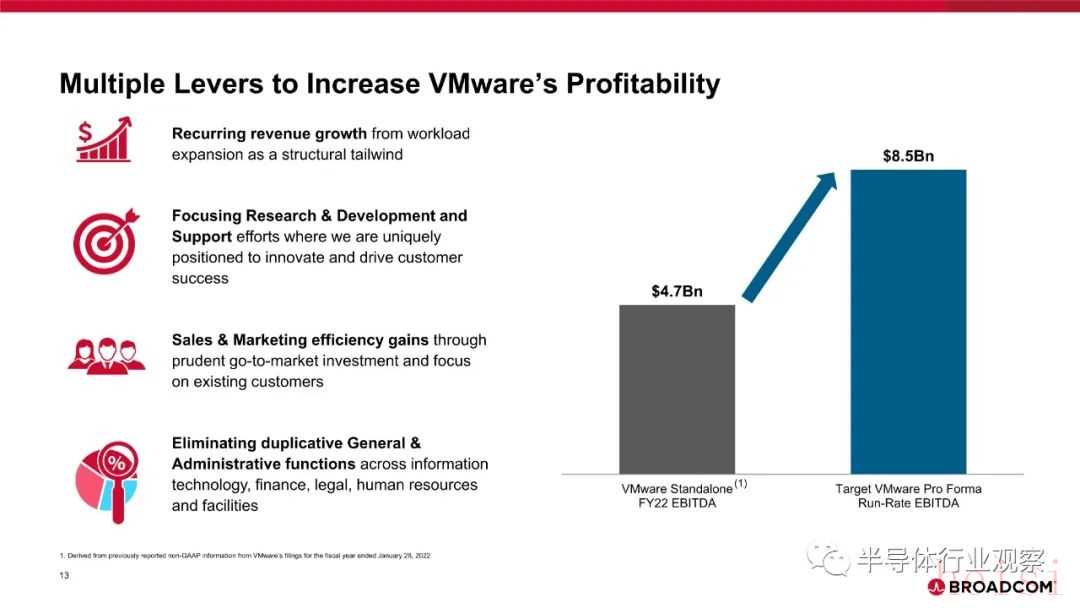

在刚刚结束的财年,VMware 的所得税、折旧和摊销前利润为 47 亿美元。(这是在非 GAAP 水平,这是对利润的慷慨计算。) Tan 认为,Broadcom 可以将 VMware 中间线提高到 85 亿美元。

显而易见的问题是为什么 VMware 不能自己做到这一点。这很简单。VMware 的每个人都认识每个人,在一家公司里很难裁掉历史悠久的人。大部分增加的利润将来自于 VMware 取消后台功能。这就是 Computer Associates 建立其大型机和 Unix 集团的方式,CA 作为其第一个软件收购被 Broadcom 吃掉并非巧合。Tan 从 CA 创始人 Charles Wang 那里学到了很多东西,当然是在 2018 年 11 月 Broadcom 以 189 亿美元收购 CA 之前,如果不是直接在 Wang 去世之前,那么间接地从 Wang 建立 Computer Associates 的漫长而戏剧性的职业生涯中学到了很多。(王在博通宣布收购的前一个月去世了。)

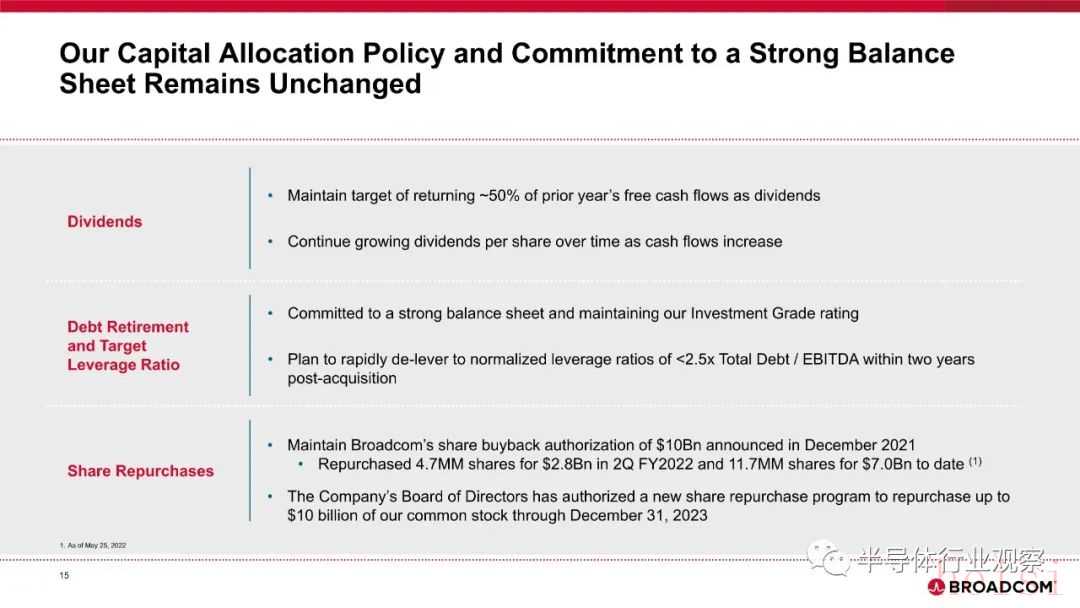

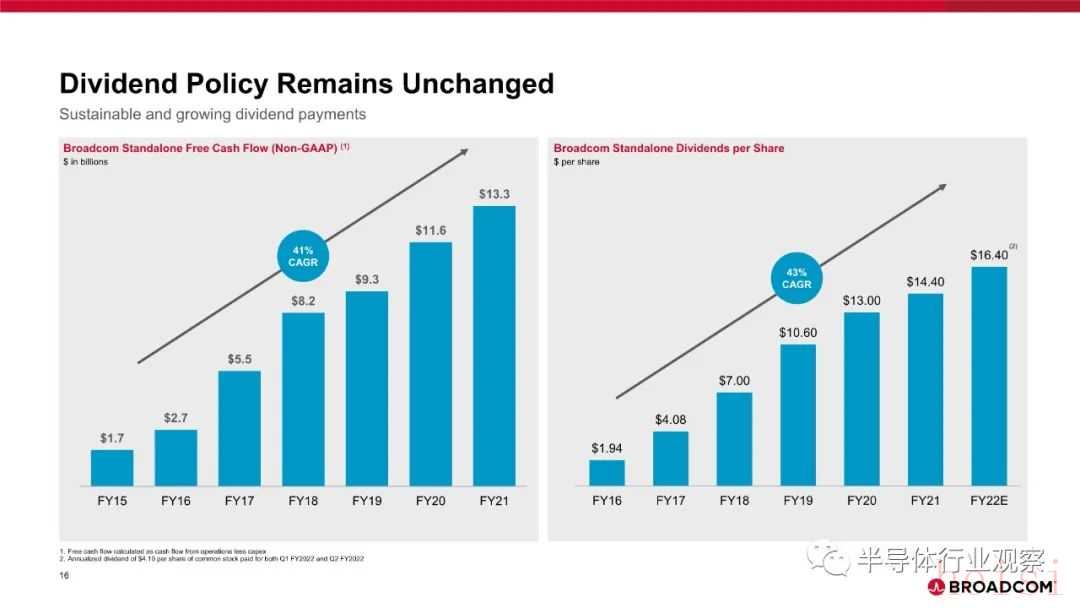

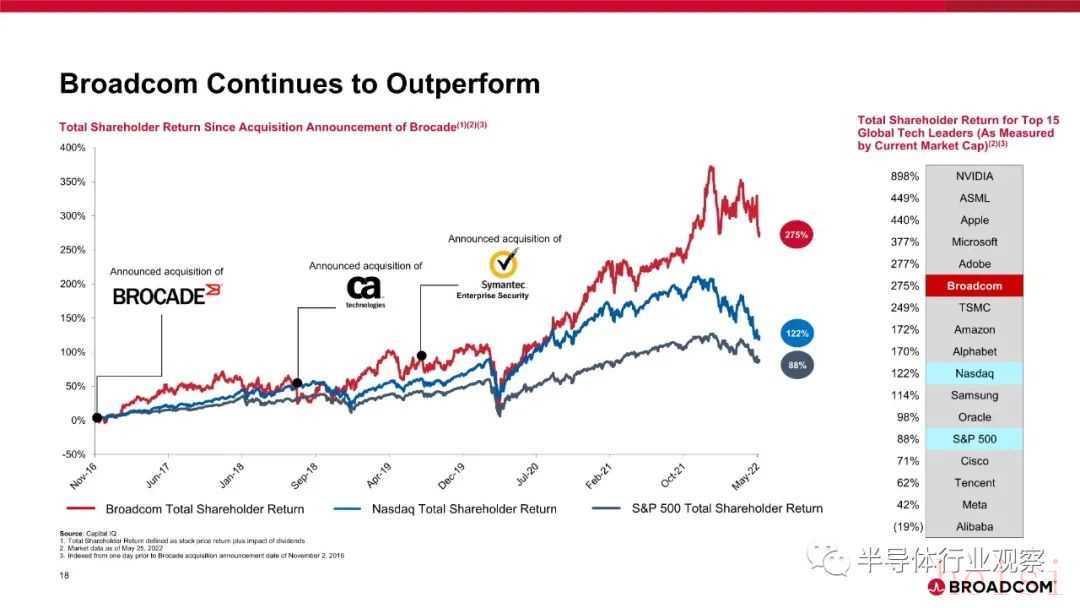

但正如上图所示,Tan 知道如何利用 Avago 购买一些东西,然后解除对安华高(现为博通)的杠杆作用,这样它就可以出去再次收购。博通交易完成后,2015 财年的自由现金流为 17 亿美元,每股股息为 1.94 美元。在 2021 财年,博通集团的自由现金流为 133 亿美元,每股股息为 14.40 美元,Tan 预计今年将达到每股 16.40 美元。

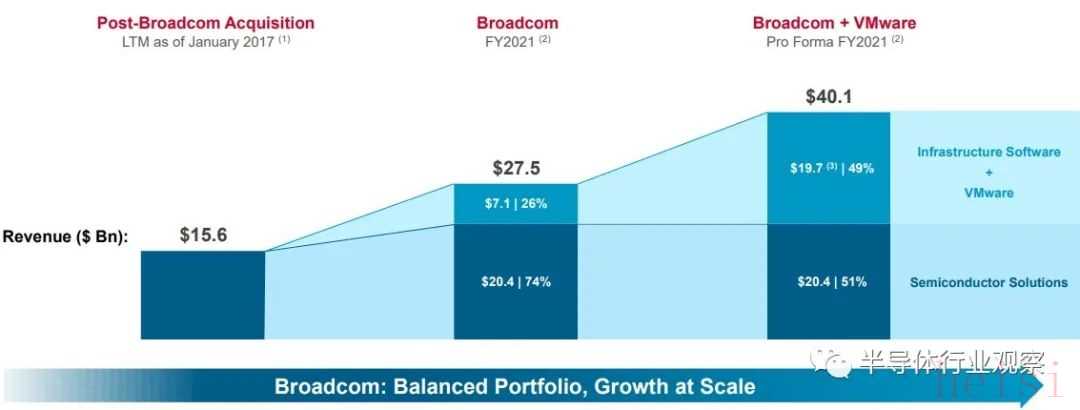

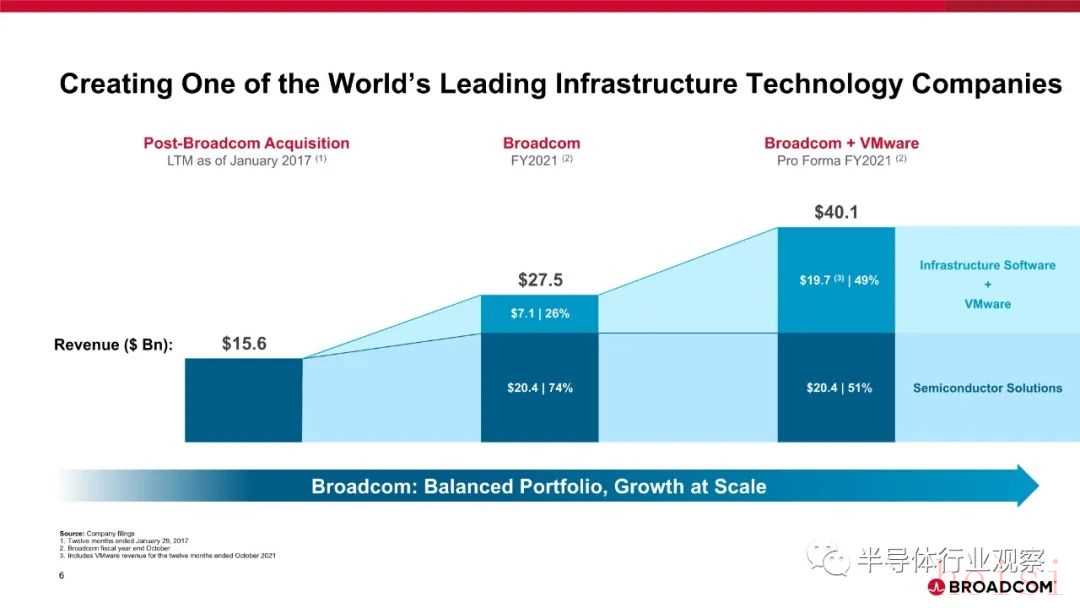

这张图表让您了解 Broadcom 多年来的变化:

2017 年 1 月,在 Avago 完成对 Broadcom 的收购后,以及 Avago 再次更名为 Broadcom 后,过去 12 个月 (LTM) 的收入达到 156 亿美元。截至 10 月结束的 2021 财年末,博通的规模几乎翻了一番,芯片、电路板和现在的系统销售额达到 204 亿美元。该公司的赛门铁克和 CA 软件业务的销售额为 71 亿美元,并且如您所料,其利润远高于硬件方面。营业利润率在 70% 左右,因为没有大量销售。为什么?

Broadcom 软件业务的秘密在于其大约一半的收入来自 IBM 大型机商店,以及非常少的账户——据 Broadcom 前首席财务官、现任软件集团负责人 Tom Krause 称,大约 500 个账户– 推动该软件收入的很大一部分。如果您将截至 2021 年 10 月的 VMware 收入添加到 Broadcom 的数据中,您会看到右侧的堆积条,现在扩大的 Broadcom 的一半是软件,一半是硬件。现在,Krause在与华尔街的电话会议上解释说,Broadcom 将有 1,500 个大型全球账户需要管理和交叉销售,而其他 299,000 个 VMware 账户将由经销商和 OEM 出售,并在 VMware 提供开发和支持。

这是博通的赌注:

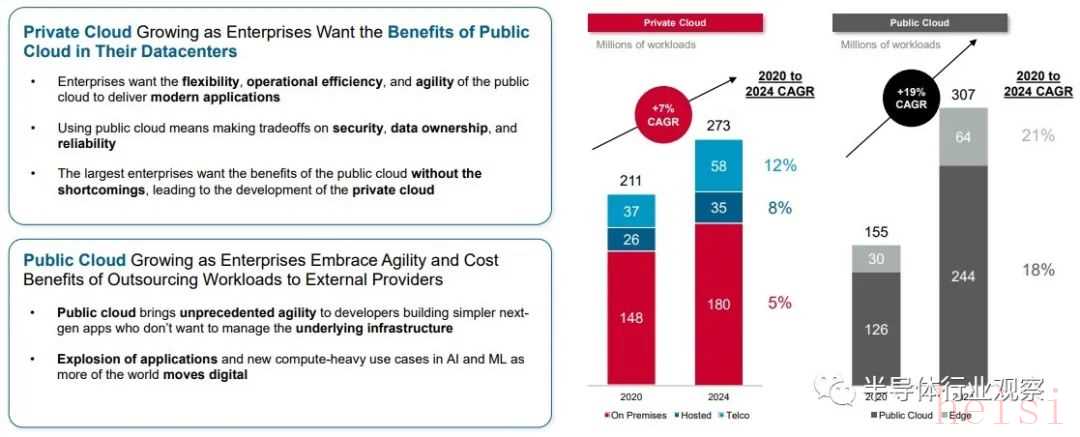

虽然容器在超大规模和云构建者以及所有模仿它们的酷孩子中风靡一时,但在企业中,VMware ESXi 虚拟机仍然是软件消费的单位,公司已经花了一大笔钱——并将继续花一大笔钱——维护由 ESXi、vSAN 虚拟 SAN 存储和 NSX 虚拟网络组成的“21世纪软件大型机” ——前 VMware 首席执行官 Paul Maritz 解释说这是 2009 年 3 月世界经济衰退时的目标也摇摇欲坠,并为增强 VMware 的成功创造了条件。

VMware 现在有点不同了。它的软件已经扩展到涵盖企业数据中心的所有方面,它的客户群很大,而且客户群像以往一样规避风险。因此可以肯定的是,大多数 VMware 客户将留在原地,并且他们将在 VMware 堆栈之上管理的虚拟机和工作负载的数量在未来几年将像过去十年一样保持越来越温和。并且能够在公共云上部署 VMware 的软件基础架构,这给它一个混合故事,可以与 IBM在 2018 年 10 月以 340 亿美元收购 Red Hat后推动的故事相媲美。

如果博通在收购博通之后仍将总部设在新加坡,那么与 VMware 的交易可能会涉及一些美国国家安全问题,但博通多年前将其总部迁至圣何塞。监管机构可能会嗤之以鼻,但现实情况是,没有人像其被许可方和英国政府对 Arm 那样对 VMware 感到专有。如果软银不是一家总部位于日本、拥有各种不同资产的企业集团,那么最初的 Arm 交易也不会通过监管机构。

有趣的是,拥有 VMware 40.2% 股份的迈克尔戴尔是否想成为博通的大股东。Broadcom 为 VMware 支付的价格大约是 40% 的溢价,因此很难想象戴尔这个人会不高兴“释放这种股东价值”,正如他们在华尔街经常说的那样。戴尔在这笔交易宣布时就批准了该交易,他的长期私人股本存钱罐 Silver Lake 也是如此,该银行拥有 10.2% 的股份。

因此,如果有人想利用 VMware 必须获得更好交易的 40 天“go shop”选项,他们最好带一些有钱的朋友。由于博通拥有 50.2% 的股份,这笔交易已经通过这两票完成。顺便说一下,这笔交易的结构方式是,一半的 VMware 将用现金购买,一半用 Broadcom 的股票,交易将按比例分配以使一切平衡。因此,也许戴尔和 Silver Lake 正在套现,而其他所有持有 VMware 股票的人都将获得博通股票,仅此而已。

至于那个“go shop”的规定,想购买VMware的人并不多。正如我们所说,我们可以为英特尔或英伟达提供案例。Broadcom 也是一个合乎逻辑的选择。思科系统可以做到这一点,但它在数据中心交换和路由的商用芯片市场上试图与博通打架太分心了。这家公司戴尔拥有它并将其分拆出来,而惠普企业负担不起 VMware。美国监管机构永远不会允许联想和浪潮收购 VMware。亚马逊网络服务、谷歌和微软都可以做这样的交易,你可以为他们提供一个案例,让他们接受 VMware,以帮助将所有这些 ESXi 虚拟机迁移到云中的基础上,而不是在本地。

Broadcom 为 VMware 支付了高额溢价,以使这种 goshop 配置成为一种形式,而不是一种实际的可能性,它希望建立一个硬件和软件平衡的企业集团,它现在没有计划将 Broadcom 分为硬件业务和软件业务商业。

“我们看到将我们拥有的所有这些不同的特许经营权——硬件和软件——放在一个保护伞下有很多好处,”Tan 在与华尔街的电话会议上解释道。“这样想吧。商用芯片正在推动一种趋势。旧模式是您向 IT 部门的客户销售黑盒硬件和软件系统。这就是你过去所做的。如果出现问题,您会寻求支持并大声呼救,因为您不知道内部发生了什么。我们正在创建一个硬件和软件之间的分解模型。我们可能仍然对系统知之甚少,但我们肯定知道启用系统的技术,无论它们是交换机、路由器、计算还是存储。Broadcom 有一个将硬件和软件分开的模型,但如果将它们结合起来,我们会比分开它们更强大。”

换句话说,仅仅因为您的硬件和软件被分解并不意味着您不能同时销售这两种商品。

附:为什么收购?博通20页PPT说明白

★ 点击文末【阅读原文】,可查看本文原文链接!

★晶圆代工市场,再起波澜★起底新加坡半导体★博通,在打什么算盘?

晶圆|集成电路|设备|汽车芯片|存储|台积电|AI|封装

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏