我们来一起“透视”一下森马服饰(股票代码:002563)近期财报中反映出的几个关键问题:净利润增速放缓、存货问题以及产品质量风波。

"财报透视:森马服饰面临多重挑战"

根据公开信息(特别是对其2023年及可能延伸至2024年初的财报解读),森马服饰近年来的一些财务表现和市场动态引发了关注,主要可以归纳为以下几点:

1. "净利润增速“急降”"

"现象:" 森马服饰的净利润增长速度相比过往出现了显著下滑。例如,相较于前几年较高的增长水平,近期的净利润增速明显放缓,甚至可能面临一定的压力。

"可能原因分析:"

"行业竞争加剧:" 服装行业本就竞争激烈,线上线下渠道冲突、快时尚品牌崛起、消费需求变化等都给森马带来压力。

"成本上升:" 原材料价格上涨、劳动力成本增加、物流成本波动等都可能侵蚀利润空间。

"营销费用投入:" 为维持品牌影响力和应对竞争,可能持续投入大量营销费用,影响短期利润。

"库存压力:" 如下一点所述,高企的库存可能导致需要计提更多的存货跌价准备,直接减少利润。

"消费需求疲软:" 宏观经济环境或消费者信心变化可能影响服装消费意愿,

相关内容:

深圳商报·读创客户端记者 梁佳彤

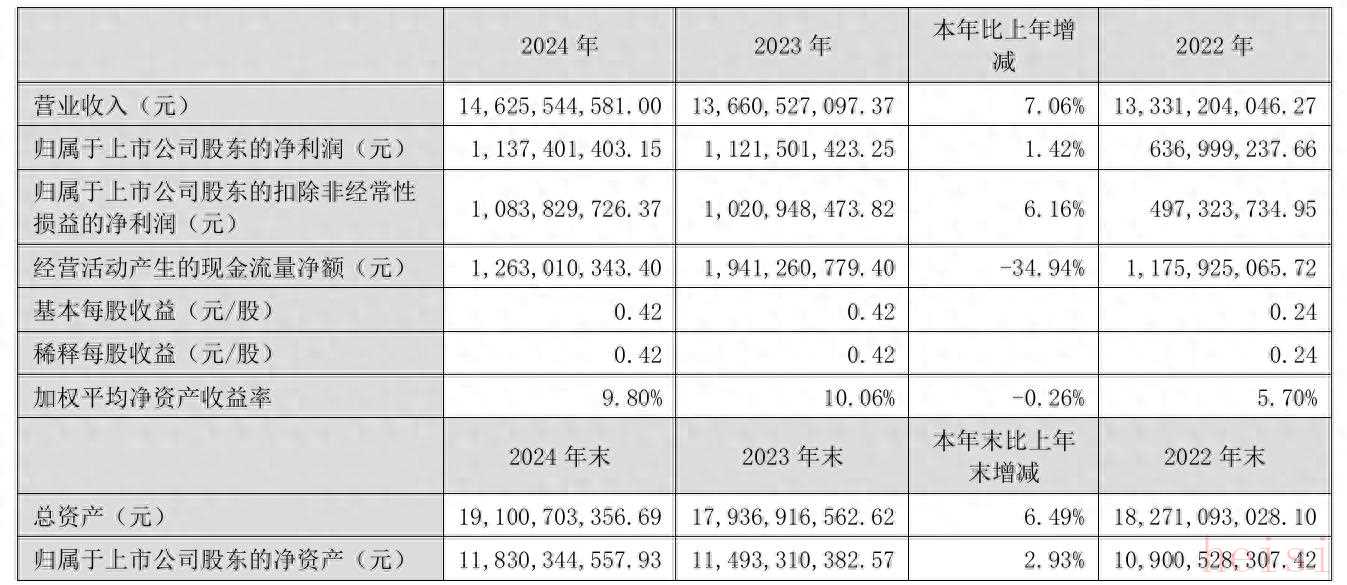

3月31日晚间,休闲装品牌龙头森马服饰(002563)发布年度报告,2024年公司实现营业收入146.26亿元,同比增长7.06%;归母净利润为11.37亿元,同比增长1.42%;扣非净利润为10.84亿元,同比增长6.16%。

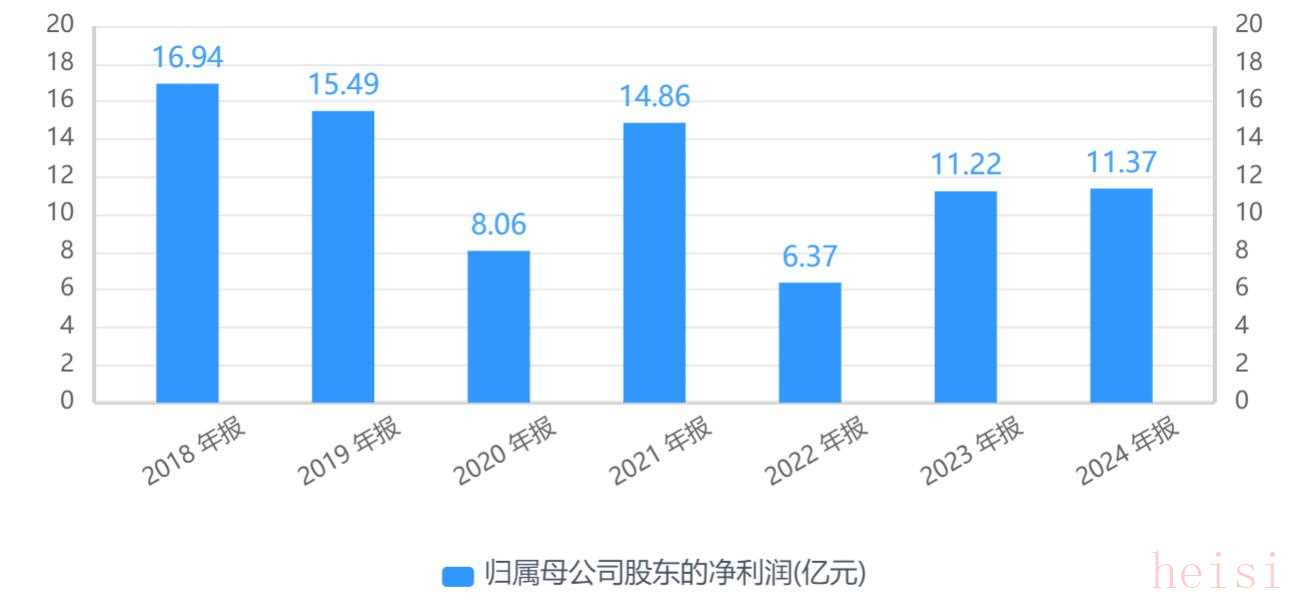

尽管森马服饰2024年度营业收入与净利润呈现双增长态势,但其净利润增速较2023年的76%同比显著放缓。纵观近年财务表现,公司净利润呈现显著波动特征。2020年与2022年两度遭遇断崖式下跌,虽经后续企稳回升,但盈利规模始终未能恢复至2018年峰值水平。

盈利能力方面,报告期内,贡献公司98.85%营收的服装行业毛利率为43.89%,同比下滑0.20%。具体来看,休闲服饰产品实现营收41.90亿元,毛利率同比下滑2.54%,儿童服饰产品实现营收102.68亿元,毛利率同比增长0.53%。

值得一提的是,公司报告期内销售费用攀升至37.51亿元,同比增长13.89%,增幅超出同期营业收入及净利润的增速,主要系本期线上投流费用增加以及线下新开门店相应费用增加所致。

存货情况方面,森马服饰本年期末同比增加4.94亿元,同比增加14.60%,主要系本期货品采购同比增加所致。记者注意到,公司期末库存余额为38.74亿元,存货库龄3年以上的有1.19亿元、2-3年的有1.66亿元。

公开资料显示,浙江森马服饰股份有限公司创建于2002年,于2011年3月11日上市,主营业务包括品牌运营、设计研发、生产组织与成衣采购、零售管理、仓储物流等。公司拥有两个主要品牌,即大众休闲装品牌“森马”和中等价位的“巴拉巴拉“童装品牌。

今年1月,据中国消费者报报道,森马旗下GSON品牌羽绒服存在不达标的情况。中国标准化协会安全健康消费工作委员会对央广购物科技(浙江)有限公司所属直播间购买的森马旗下GSON品牌羽绒服进行购样测试,测试结果显示,该羽绒服产品存在绒子含量、含绒量极限偏差、陆禽毛含量指标不符合标称信息和相关国家标准要求。

中国标准化协会安全健康消费工作委员会认为,羽绒产品上述问题主要源于过量添加飞丝,降低了产品品质,直接影响了羽绒的保暖性能。

2020年、2022年森马曾被查出旗下产品不合格、不达标的情况。其中,2022年8月,森马全资控股子公司上海绮贝服饰有限公司由于生产销售不合格产品被上海市市场监督管理局处以1.5万余元罚款。

在黑猫投诉平台上,森马相关的累计投诉量达1023条,涉及产品质量、售后不佳等问题;巴拉巴拉相关的累计投诉量达289条,涉及产品质量、同个尺码不同长度、虚假宣传等问题。

二级市场上,截至31日收盘,森马服饰下跌1.94%报6.58元/股,最新市值177.27亿元。和2021年5月的高位相比,公司股价跌近四成。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏