我们来聊聊Crocs这个“鞋界顶流”如何经历了自由落体,变成了“股价牛夫人”的故事。这确实是一个近年来非常引人注目的商业案例,充满了戏剧性。

"一、 “鞋界顶流”:如何登顶?"

在讲述它的坠落之前,我们先看看Crocs是如何一步步成为“顶流”的:

1. "独特的舒适性和耐用性:" Crocs的核心竞争力在于其独特的Croslite材质。这种材料由EVA(乙烯-醋酸乙烯酯)树脂制成,具有轻便、透气、防水、防滑、易于清洁的特点。对于经常需要户外活动、长时间站立或追求极致舒适的人来说,这简直是“梦中情鞋”。

2. "早期定位与渠道:" 早期Crocs主要定位于户外市场,并通过专业户外零售商销售。这为其打下了舒适、耐用的基础形象。

3. "文化破圈与潮流引领:" 关键转折点发生在2016年左右。演员/歌手Dwayne "The Rock" Johnson(巨石强森)在节目中穿着Crocs,瞬间点燃了时尚圈和大众市场。随后,它被广泛应用于社交媒体,从户外爱好者、冲浪者,到办公室白领、甚至时尚达人,都开始穿着Crocs。它不再仅仅是户外鞋,而是一种时尚潮流单品。

4. "渠道大变革 - “All-You-Can-Eat

相关内容:

它曾是“丑时尚”的代言人,

如今却可能被自己挖的坑绊倒。

资本捧杀的泡沫,

比想象中破灭得更快。

咱们今天聊点带劲的,主角就是那双曾经火遍全球、如今股价却玩了个“高空跳水”的洞洞鞋,以及它背后的那个男人——Crocs(卡骆驰)。

前几天,这公司冷不丁扔出来一份业绩展望,说第三季度营收可能要跌个9%到11%。

嚯,这一下可捅了华尔街的马蜂窝。

为啥?

因为那群西装革履、天天盯着KPI的分析师们,之前还美滋滋地预测它能轻微增长呢。

结果呢?

市场反应那叫一个快准狠,股价跟坐了没刹车的过山车似的,一夜之间暴跌近30%,创下了它家十几年都没见过的单日惨案,总市值嗖嗖缩水,眼瞅着就跌回三年前的水平了。

这场景,简直就是“昨天还喊你小甜甜,今天直接变牛夫人”的现实版演绎。

你说这能让人绷得住?

时间得拨回到2002年,三个美国老哥捣鼓出这么个玩意儿:通体塑料,鞋面上全是洞,圆头圆脑,造型丑得那叫一个清新脱俗、独树一帜。

《时代周刊》当年一点没客气,直接给它扣了个“全球最糟糕发明”之一的帽子。

按常理,这种设计就该进历史垃圾桶对吧?

嘿,架不住人家有真本事——实用!轻便、防滑、一脚蹬、好洗、不怕水……

这些特质精准戳中了医护人员、厨师、码头工人这类需要长时间站立、脚丫子容易遭罪的“劳动人民”。

结果呢?

这帮专业人士成了最强野生代言人,硬是把这“丑鞋”从专业领域穿进了大众视野,火出圈了。

Crocs自己也挺会来事儿,搞了个“鞋花”文化,往那些洞洞里咔哒咔哒扣上各种造型的小饰品,嘿,瞬间从“丑得没法看”变成了“丑得有个性、丑得挺潮”。

明星网红一看,这玩意儿新鲜啊,纷纷上脚带货,社交媒体再一发酵,“洞门永存”甚至成了年轻人的亚文化口号。

这波操作,堪称教科书级别的“土味逆袭”。

2006年成功在纳斯达克敲钟,股价首日表现牛气冲天。

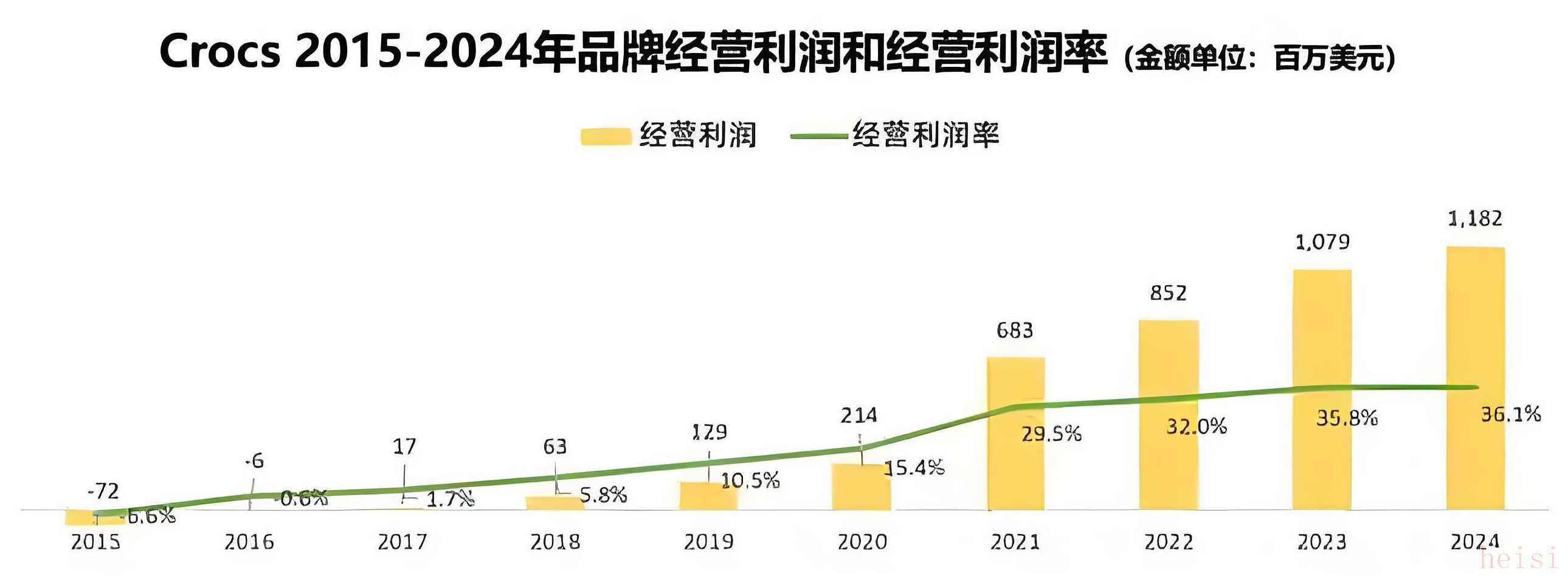

到了2023年,更是登峰造极——全年狂卖1.2亿双!平均每分钟卖出228双!

销售额冲到逼近40亿美金,净利润更是夸张,暴涨46.7%,赚了近8个亿美金。

那会儿,谁脚上没蹬双Crocs,出门都不好意思说自己懂潮流。

股价?

自然是蹭蹭往上涨,投资者们乐得合不拢嘴,仿佛找到了财富密码。

可惜啊,商业世界就像六月的天,说变就变。

顶流的日子,它说翻篇就翻篇,剧本都不带打招呼的。

从2024年开始,Crocs这增长势头就像被扎破了洞的热气球,呲呲地漏气,肉眼可见地瘪了下去。

主品牌的营收增速,那叫一个“跌跌不休”,从2024年第一季度还能维持14.6%的双位数增长,一路自由落体,滑到2025年第一季度几乎原地踏步的2.4%。

这曲线图,看着就让人心凉半截。

为啥?

风靡全球的洞洞鞋,咋突然就卖不动了呢?

咱得深扒一层,看看这繁华背后到底藏着啥雷。

首先,最狠的一拳来自消费者的钱包。

Crocs的CEO Andrew Rees在跟华尔街分析师开电话会时,话说得挺实在(虽然措辞肯定比我文雅):美国消费者现在买非必需品,那是真抠门啊!

去商场的人少了,客流量哗哗往下掉,很多人甚至直接“躺平”,连商店的门都懒得进了。

为啥?

还不是钱袋子瘪了嘛!

房贷、房租、日常柴米油盐,哪样不是蹭蹭往上涨?

可工资呢?

涨得像老牛拉破车,慢悠悠。

这谁扛得住?

麦当劳都发现穷人开始少吃快餐了,拉夫劳伦这种牌子也说客户捂紧了钱包。

一股名为“消费降级”的寒风,正呼呼地吹遍北美大地。

Crocs主打的批发渠道和奥特莱斯店,本来是想走量,吸引点价格敏感型顾客。

结果呢?

恰恰是这波人,成了消费降级大潮里最先缩手、最精打细算的群体。

以前经济好的时候,觉得“买双舒服的洞洞鞋犒劳一下辛苦的自己”很值,现在一看价格标签,“算了,家里那双拖鞋还能再战三年”。

洞洞鞋再舒服,它也不是刚需啊!

经济寒冬里,大家优先保的是饭碗和温饱。

至于脚感?只能先往后稍稍了。

紧接着,潮流这玩意儿的无情翻脸,给Crocs补上了狠狠的第二刀。

还记得洞洞鞋当初为啥能火出圈吗?

因为它剑走偏锋,挑战了主流审美,硬是把“丑”玩成了个性标签,成了年轻人表达“反叛”、“与众不同”的武器。

年轻人嘛,就爱这种“你说丑?我偏要穿!气死你!”的劲儿。

但时尚这玩意儿,它就是个超级大轮回机,消费者的口味变得比女朋友的心思还快。

CEO Rees自己也无奈承认了:消费者的口味它确实又变了!运动鞋的风潮,它杀了个回马枪,又回来了!

想想看,2026年世界杯、2028年洛杉矶奥运会就在眼前,耐克、阿迪这些深耕体育多年的老牌巨头,早就摩拳擦掌、虎视眈眈,各种黑科技面料、情怀联名、明星代言牌打得飞起。

你洞洞鞋呢?

好像还是那个洞洞鞋。

而且,“老钱风”、“静奢风”这些强调低调质感和奢华感的潮流起来了,大家开始追求更“显贵”、更有“品质感”、看起来更“值钱”的鞋子。

Crocs那塑料感十足的材质,在当下这股追求高级感的语境里,就显得有点……格格不入了?

当初的“丑”是特色,是态度;现在的“丑”,在很多人眼里,可能真成了廉价的代名词。

这身份的转变,伤害性极大,侮辱性更强!

更扎心的是,竞争对手们早就在旁边虎视眈眈,磨刀霍霍了。

回力、斯凯奇、百丽,甚至无数不知名小厂,全都在生产洞洞鞋!

价格呢?

几十块人民币就能轻松拿下。

并夕夕上7块8的洞洞鞋月销轻轻松松破21万双,买家秀里一片“真香”、“14块9买不了吃亏买不了上当”的欢呼。

而Crocs?

普通基础款动辄两三百起,联名款更是敢卖到上千元,那个和施华洛世奇联名的什么“小鲸鱼洞洞鞋”,标价9999元!

结果呢?

网上吐槽它家鞋磨脚、质量不稳定、鞋花容易掉的也不少。

在“7块8 VS 几百上千”的残酷性价比擂台赛上,Crocs被直接碾压成了渣渣灰。

消费者精明着呢,钱包和脚感双重考量下,用脚投票给平替,简直是再自然不过的市场选择。

如果说外部环境是寒冬腊月,那Crocs自己给自己埋的雷,简直就是三九天的冰雹,砸得人头昏眼花。

时间回到2021年,那时的Crocs意气风发,豪掷25亿美金巨款,收购了另一个休闲鞋品牌HEYDUDE。

当时的算盘打得噼啪响:两条腿走路,打造“休闲鞋帝国”,多元化发展降低风险。

想法是丰满的,但现实嘛,总是骨感得硌牙。

整合困难、品牌定位冲突、市场反响远不及预期……

终于在今年二季度财报里爆了个惊天大雷:净亏损近5亿美金!

其中最大头的,是高达7亿多美金的“资产减值损失”——直白点说,就是承认当年买HEYDUDE买贵了,买亏大发了!

而且,收购之后HEYDUDE的业绩也是王小二过年,营收连续四个季度下滑。

这波“神操作”,完美诠释了什么叫“赔了夫人又折兵”,什么叫“并购一时爽,整合火葬场”。

这还没完,关税问题也适时地来补了一刀。

Crocs的首席财务官苦着脸透露,关税政策今年可能要让他们损失9000万美金!

为了应对这飞来的成本压力,Crocs怎么办?

最直接的办法:减少促销折扣呗。

结果呢?

本来消费者就觉得你贵,这下折扣少了,性价比更低,更不买了。

销量更凉,利润压力更大,陷入了一个恶性循环的死亡螺旋。

这感觉,就像玩俄罗斯方块,方块越堆越高,操作空间越来越小,眼看就要Game Over,屏幕弹出“YOU LOSE”。

看到这儿,你可能会问:中国市场不是Crocs财报里的亮眼明星,号称全球第二大市场,增速一度超60%,还找了当红小花代言,双十一卖得飞起,难道不能力挽狂澜吗?

确实,数据上看中国是挺给力。

但朋友们,繁荣之下必有暗礁。

最大的暗礁是什么?

是盗版!

打开各大网购平台,搜索“洞洞鞋”,几十块甚至十几块的“同款”满天飞,销量那叫一个惊人。

这些仿品疯狂地稀释着Crocs的品牌价值,让很多消费者潜意识里觉得“这玩意儿就值几十块”,谁还愿意花几百块去买那个带鳄鱼标的?

品牌溢价被严重削弱,这仗还怎么打?

还有一个更根本性的问题,可能被表面的增长掩盖了:洞洞鞋这东西,它真的算“快消品”吗?不!它太耐穿了!

材质是塑料,结构简单,买一双,只要不丢,穿个三五年不成问题,除非你真把它穿烂了或者纯粹想换新花样。

这就导致了一个致命问题——复购率低。

它不像衣服、口红这些消耗快、更新快的品类。

尤其是这种主打“实用舒适”的产品,消费者换新的动力天然就弱。

2024年第三季度,Crocs的销售费用率高达34.2%,意味着它得砸下巨额的真金白银去做营销推广,才能维持增长。

但回报率呢?却在下降。

这买卖,越做越像在泥潭里蹬腿,吃力得很。

所以啊,Crocs这波股价大跳水,表面看是鞋子不香了,背后却是消费降级的寒风、潮流风向的无情转变、自身战略并购的失误、以及成本压力这座大山,多重因素叠加、共振引发的一场“完美风暴”。

它给所有在商海里扑腾的品牌都敲响了警钟:

第一,千万别把一时的潮流当铁饭碗。

洞洞鞋靠“丑”出圈是本事,但新鲜感一过,核心的产品力(比如是否真那么舒适?质量稳不稳定?)和高溢价问题就会暴露无遗。

你看勃肯鞋,也有人嫌它丑,但人家几十年如一日死磕“舒适”和“环保”的标签,用户就认这个价值。

产品力是根基,根基不稳,光靠营销噱头吹起来的泡泡,火得越快,破灭得也越惨烈。

第二,盲目扩张是毒药,收购更不是万能钥匙。

25亿美金买HEYDUDE,消化不良直接拖垮自己,这就像一个人不管自己胃有多大,硬塞下一头烤全羊,结果撑出内伤。

品牌扩张得量力而行,看准了、吃透了、想清楚怎么整合再下手,为了所谓的“多元化”而盲目买买买,弄不好就是请神容易送神难,买了个烫手山芋回来。

第三,读懂消费者是永恒的生存密码。

现在的消费者,既要“性价比”又要“情绪价值”,一个个精得跟猴儿似的!经济下行时,他们不是不花钱,而是更会算账,追求“质价比”——东西得值那个价。

Crocs价格高、容易被低价平替冲击、核心价值(舒适)还被仿品稀释,被市场抛弃是必然结果。

品牌得时刻保持对用户真实需求的敏感,千万别活在自己编织的“老子天下第一”的幻梦里。

第四,面对危机要灵活变通,别被成本这座大山活活压死。

关税、原材料涨价,都是外部风险。

真正聪明的品牌会未雨绸缪:全球布局供应链分散风险(比如去东南亚设厂)、寻找替代材料、或者通过技术革新降本增效。

Crocs在这块似乎有点被动,被关税一拳打懵了,只能通过减少折扣这种简单粗暴(且效果可能适得其反)的方式来应对。

那么,未来呢?

洞洞鞋还能不能支棱起来,再次上演逆袭神话?

虽然现在看着惨兮兮,但商业世界充满变数,鞋圈风云更是变幻莫测。

洞洞鞋能靠“丑”逆袭一次,保不齐哪天“丑时尚”或者“复古风”又回潮了呢?

或者它真憋出个惊天黑科技,比如能自动按摩脚底穴位、释放负离子的智能洞洞鞋?也不是完全没可能。

不过,更现实一点的路径,可能是它需要痛定思痛,拿出点真格的改变:要么放下身段,推出更多亲民价格带的产品,把“实用舒适”这个标签彻底打穿打透,让更多人买得起;要么就真的在核心产品上升级,比如搞点革命性的新材质(更环保、更透气、更耐穿)、或者加入颠覆性的功能设计(比如超强防滑、极致轻量化),把“舒适”做到极致,让消费者觉得这钱花得值。

在中国市场,打击盗版不能光停留在发律师函喊口号,得拿出更硬核的法律和技术手段,同时本土化营销要更接地气,别光靠明星代言,得深入年轻人的圈子,玩梗、搞社群、做联名,真正提升品牌在消费者心中的“值感”。

另外,HEYDUDE这个吞不下又吐不出的“烫手山芋”,该壮士断腕的时候就得果断,及时止损比拖着等死强。

聚焦回最核心的洞洞鞋业务,先把自己的一亩三分地耕耘好。

最后,还得学会蹭风口。

运动风起来了?能不能跟某个运动品牌搞搞联名款?

环保是长期趋势?加速研发可降解材料,讲好环保故事,别端着架子,该蹭的热点得蹭,该跟的潮流得跟,姿态放低点,市场或许还会给机会。

说到底,洞洞鞋的这场股价雪崩,像极了跌宕起伏的人生剧本,也赤裸裸地展示了商业世界的残酷法则:没有永远的风口,也没有永恒的爆款。

用户需求才是那颗指引方向的北极星,扎实的产品力是稳住船身的压舱石,而灵活应变的智慧,则是穿越惊涛骇浪活下去的关键船桨。

Crocs的故事提醒我们,当潮水汹涌时,猪都能飞上天;可当潮水退去,谁在裸泳,一目了然。

它能不能重新穿上裤子(或者说鞋子),重拾昔日荣光,就看它接下来是选择在过去的辉煌里沉沦,还是真正洗心革面,用行动来回应市场的质疑和消费者的选择了。

朋友们,商业江湖,水深浪急,洞洞鞋的教训,值得咱们都咂摸咂摸。

今天先唠到这儿,散会!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏