“押金”、“保证金”和“质保金”这三个词在中文语境中经常被提及,尤其是在租赁、合同、交易等场景下。它们都涉及到金钱的暂时收付,但性质、目的和法律含义有所不同。下面是它们的详细解释和区别:

"1. 押金 (Yājīn - Deposit)"

"定义:" 指在租赁、借用、担保等关系中,一方(通常是承租方或借款方)为了证明自己的诚意、履行合同的意愿或保证自身不会违约,而预先支付给另一方(通常是出租方或出借方)的一定金额的钱。在租赁合同中最为常见。

"目的:"

恢复押金: 最常见的目的。如果押金交付方在合同结束时没有造成损坏或拖欠费用,接收方会将押金退还。

违约赔偿: 如果押金交付方违反合同约定(如损坏租赁物、拖欠租金),接收方可以依法扣除部分或全部押金作为赔偿。

"性质:" 通常是"临时性的",在合同关系存续期间或结束后,根据合同履行情况决定退还或扣除。它更多地是一种信誉证明和风险抵押。

"法律关系:" 更多体现的是一种"民事担保"的性质,但通常不具备严格意义上的担保法中“担保权”的属性,其处置规则主要依据合同约定。

相关内容:

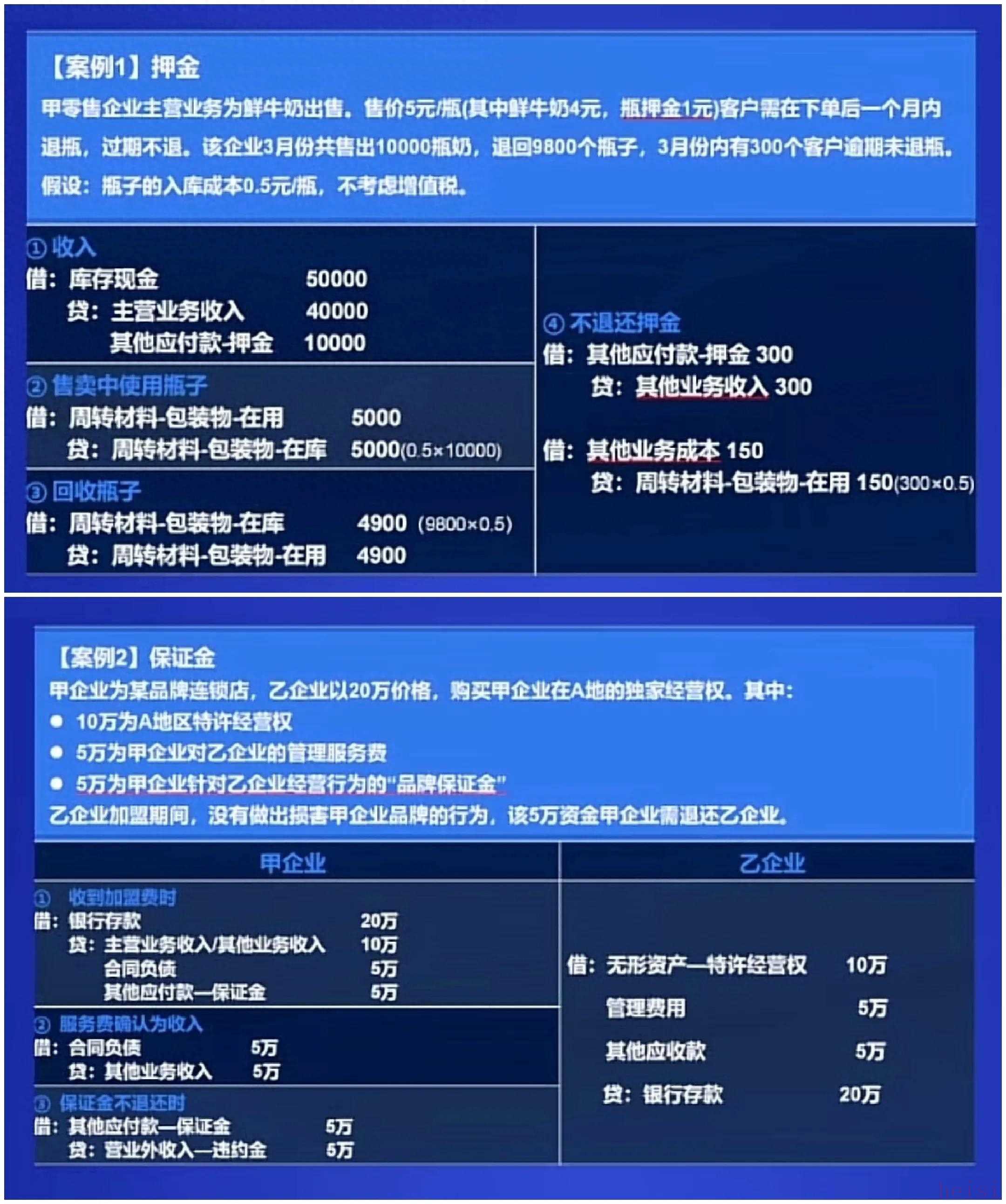

1..押金

(1)资金不折现。

(2)转为收入时缴纳增值税。

(3)看押金的标的物。如划船设备相机婚纱车房。

(4)存续期间,不属于收入与支出。

(5)不退押金时,押金转入其他业务收入,损坏的物品计入其他业务成本。

2..保证金

是行为约束,不是标的物(期货保证金,品牌使用保证金之类的无形资产。涉及名誉损害)

保证金可能会转为预付,也可能退还。(保证金,与保证金所保证的业务,是独立的)

转收入: 一般是营业外收入——违约金。

(1)资金不折现。

(2)转为收入时不缴纳增值税。(不属于本身行为的价外收入,所以不交增值税)

3..质保金

标的物是出售的商品或服务。

没有问题时可以全额收回。

属于有条件的应收,确认时计入合同资产,同时计入当期收入。

质保金不能收回时,作为企业的销售费用支出。

(1)资金需要折现。

(2)出质保金的企业已缴纳增值税,质保金未收回,增值税不退还。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏