确实,市面上有不少价格亲民但保障相对全面的中高端医疗险产品,MSH欣享人生2025就是其中的一个代表。它主打的就是“高性价比”,用相对较低的保费撬动较高的保额和较全面的保障。

"MSH欣享人生2025的特点和优势(基于其通常的保障信息):"

1. "高保额:" 通常提供几百万人民币的保额(例如几百万住院医疗+几百万特殊门诊),足以覆盖大部分医疗费用,符合中高端医疗险的定位。

2. "覆盖范围广:"

"住院医疗:" 提供住院期间的医疗费用报销,通常包含自费药、进口药。

"特殊门诊:" 覆盖门诊手术、门诊放化疗、肾透析等,满足住院外的一些重大治疗需求。

"住院前后门急诊:" 可能包含住院前后的特定天数门急诊费用。

"门诊手术:" 专门针对非住院的手术提供保障。

"住院前后护理:" 提供一定天数的住院前后家庭护理服务。

3. "就医绿色通道:" 中高端医疗险的核心优势之一。MSH通常拥有强大的全球医疗网络和资源,可以协助客户预约国内外优质医院的专家门诊、住院、手术等,节省时间和精力。

4. "直付服务:" 对于符合条件的医疗费用

相关内容:

今天介绍一款中高端医疗险「MSH 欣享人生」,这款爆火了近 10 年的产品,今年又迭代出新款了——MSH 欣享人生 2025,价格也很让人惊喜,最低只要 400 元!

它不但能真正实现医疗自由,不限制疾病就能住特需、私立医院,而且门诊可以 0 元起赔,还全程享受直付服务!

这款产品背后的承保公司是大地财险,服务商是万欣和,这是中国大陆首屈一指的中高端医疗险服务商品牌,背景实力很强大~

我们团队在看过它的条款计划书后,着实被它惊艳到了,今天就来详细测评!

着急的朋友,没时间看长文分析,也可以直接 点【保险严选】 获投保链,来拿一份详细的产品资料,下面进入正文

基础保障分析

基础保障分析这款产品其实还有个更早的版本:MSH 欣享人生 2023,目前的 MSH 欣享人生 2025 是升级版。

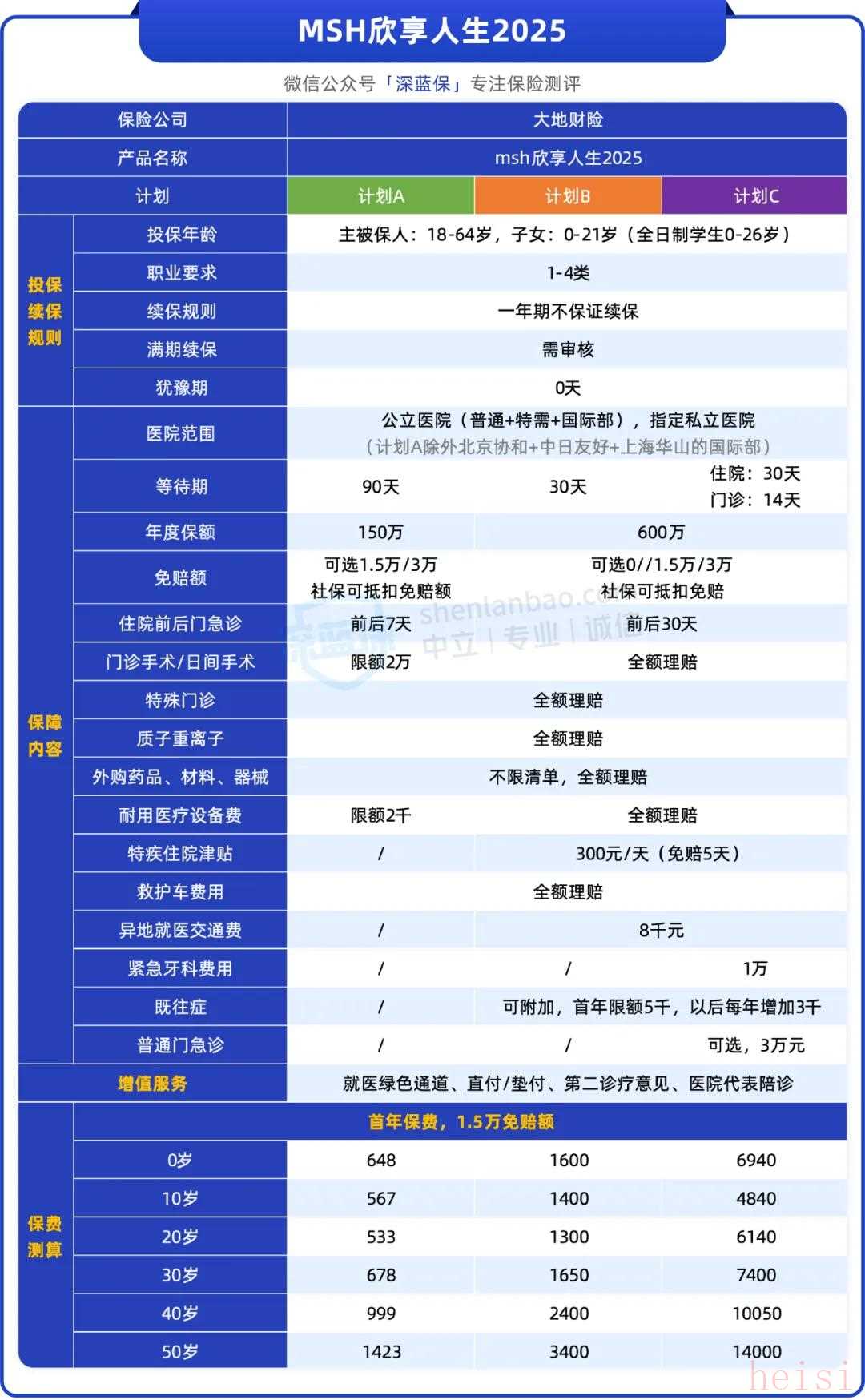

这款产品共有 A/B/C 三个计划,具体如下表:

可以看到啊,保障都很全面,这 3 个计划的保障差别如下:

- A 计划:保额 150 万,不保北京协和、中日友好、上海华山三家医院的国际部,免赔额最低 1.5 万元;

- B、C 计划:保额 600 万,公立医院普通/特需/国际全覆盖,免赔额可选 0 元,可选报销既往症,C 计划还有门诊保障。

考虑到每个人的预算和需求都有差异,如果你不确定自己或父母孩子的情况,应该选哪个计划,多少免赔额,点【保险严选】 详细咨询,有专业人员协助投保。

接着来看投保规则,对比旧产品大大放宽了,包括:

- 职业:从 1~2 类变成 1~4 类,以前坐办公室的才能买,现在一些工人、司机也能买了;

- 核保:过往 A 计划只支持健康体投保,也就是不能涉及健康告知,现在可以智能核保,有点小毛病也能买。

其次,就是大家最关注的续保问题:

MSH 欣享人生 2025 虽然不保证续保,但稳定性大家可以放心~

因为它背后的服务商「万欣和」,为最早进入中国大陆的中高端医疗险服务商品牌,目前实力排名第一,运营时间长,承保客户多,产品就会非常稳定!

而且中高端医疗险也是万欣和的核心业务,面向很多有钱的高端客户,保持好口碑,企业才能发展盈利,这是商业逻辑决定的,不会轻易停售下架。

像万欣和旗下的 MSH 个人精选计划,目前已经稳定续保了快 20 年,而国内百万医疗险发展也不到 10 年...

下面,我们为大家总结了这款产品的 5 个亮点,接着来看

外购药全面放开,既往症也能赔

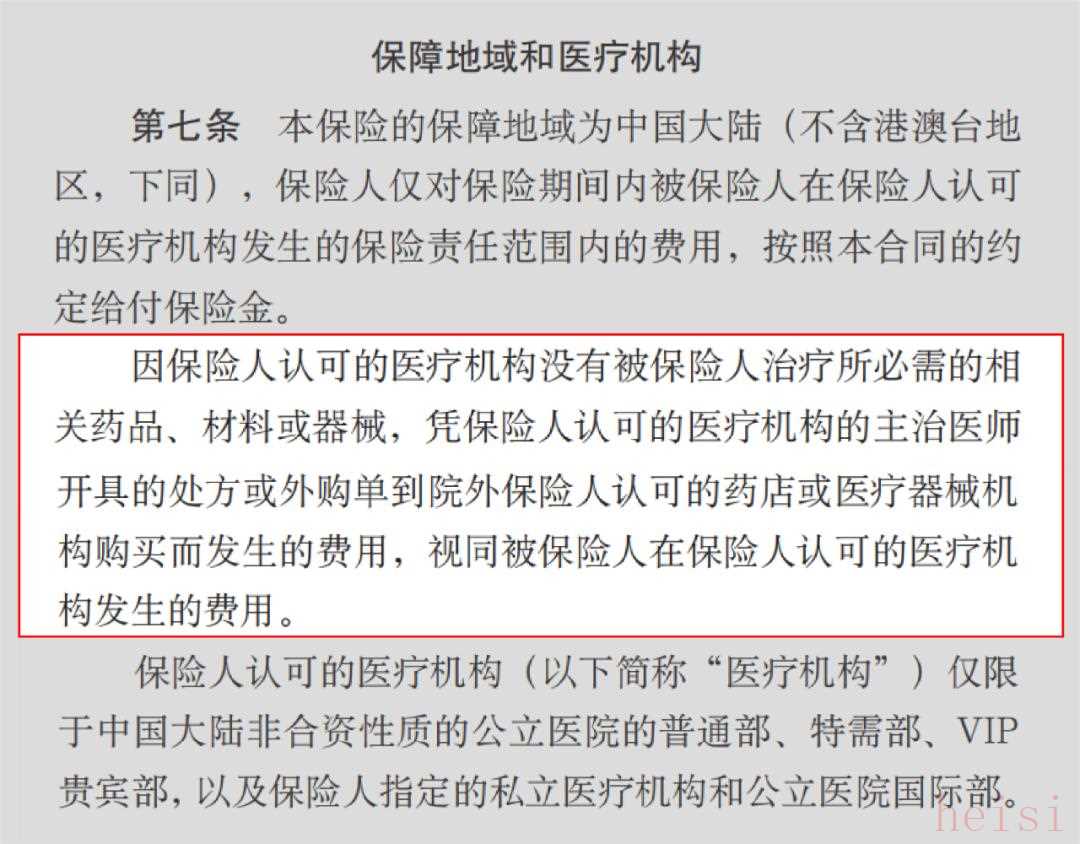

外购药全面放开,既往症也能赔我们都知道啊,现在医保受 DRG 控费限制,我们看病住院、买好药都会受到影响。

这款产品条款明确写到:

简单来说:只要医生开了单子,不管是院外还是院内,不管是药品还是器械,通通可以报销。

作为中端医疗险,它还保了一些百万医疗险不保的项目,比如:

- 耐用设备费用:比如义肢、义乳,A 计划限额 2000 元,B、C 计划无限额;

- 特殊疗法:包括物理治疗、职业疗法、语言治疗;

- 特殊费用:陪床费、异地转诊的交通费(B、C 计划),还有 200/300 元一天的护工津贴。

如果选择 B、C 计划,还可以附加既往症保障,首年 5000 元额度,后续每年增加 3000 元。

大家如果身体有一些小毛病,预算也很充足,就可以考虑附加,戳【保险严选】 详细咨询,我们会帮你测算具体费用,接着来看第二个亮点。

价格亲民,最低400就能买

价格亲民,最低400就能买MSH 欣享人生 2025 的费率表比较特殊,无论有没有社保,都是一个价格,如下所示:

可以看到啊,价格很亲民了,直接打破很多人对中高端医疗普遍昂贵的认知!

以 30 岁为例,选计划 A,1.5 万免赔额,一年只要 678 元堪比百万医疗险的价格,但享受的是高端医疗的服务~

而且如果两个人同时买,保费还能打 95 折,三个人及以上,可以打 9 折,很适合家里人一起买。

不过必须选择同一个计划、同样的免赔额,你们要注意。

此外,它还有一些投保限制,比如未成年人不能单独买;40 岁以上,只能买 B/C 款,价格贵一些。所以 40 岁以下的人,这款产品很值得考虑;超过 40 岁也可以买,但预算得充足。

那如果你看完还是比较纠结,可以点【保险严选】找专业人员咨询,我们会耐心解答。

公立医院基本都能赔,部分医院可直付

公立医院基本都能赔,部分医院可直付这款产品的条款规定:中国大陆非合资性质的公立医院都能报销,没有限制等级和地区。

合资性质的公立医院还是蛮少的,如果大家不确定能否报销,也可以先咨询联系保险公司,确定了再去~

此外,它还能报销指定的私立医院,比如卓正医疗,是非医保定点医院。

之前我们的文章也提过:只要和医保挂钩,不管是公立还是私立医院,都会受到 DRG 的影响,只是多与少的区别。

像卓正医疗这种医院,就完全不受限制。

卓正医疗 81% 的医生来自协和、北大、华西等顶级三甲医院,平均执业经验达 15 年,是可以相信的,身边去过卓正的同事也表示了认可。

它能报销的医院里面,有 385 家直付医疗机构,其中包含 45 家私立医院,你们看病拿着保险卡去就行了:

直付的好处是,我们不用提交大量的病历报告,全程会由保险公司和医院结算,我们出院时候只需要支付剩下的钱就可以了,很省心。

不过要注意,看病必须获得提前授权,否则报销比例会降到 50%,除非紧急就医情况。

我们团队查了一下,共有 50 个城市有直付医院,大家可以看看自己当地有没有

具体是哪些医院,大家可以去产品页面的《直付医院列表》查看。

如果不在这些城市,也没有关系,毕竟还可以垫付。

以上,如果你对这款产品感兴趣,或者拿不准身体健康情况,也可以 点击【保险严选】,预约顾问 1v1 咨询。

接着来看第四个小亮点

医保可抵扣免赔额

医保可抵扣免赔额绝大多数医疗险,医保报销的钱都不能抵扣免赔额,而 MSH 欣享人生 2025 却做到了,我举个例子你就明白了:

假如小李住院花了 5 万,医保报销 4 万,自费 1 万(公立医院普通部):

那要是一般医疗险,因为刚到免赔额,就没得报,小李得自己出这 1 万...

但要是欣享人生呢,医保报的这 4 万也算进免赔额里,要是他选的是 0 免赔的计划,那这 5 万直接就能 100% 报销,小李自己一分钱都不用出,很香~

但大家买这款产品,肯定也是冲着特需部、私立医院去的。

像公立医院特需部,社保可能报销一部分,而上面提到的卓正医疗,属于非医保定点医院,社保抵扣免赔额也就没啥用了,所以这个亮点不用过分夸大,大家知道有就好~

最后,我们来看第五个亮点

强大的服务商,医疗实力深厚

强大的服务商,医疗实力深厚挑选中高端医疗险,保障只是一部分,服务同样很重要。

要知道啊,MSH 万欣和深耕高端医疗 20 年,医疗资源非常强大,可能有的人觉得:

医疗服务实力只会影响看病舒不舒服,实则影响很大,比如说

生了大病,该去哪家医院、找哪个医生、能不能尽快住院手术、有没有全程陪同协助...

MSH 万欣和,不光是做客户和医院的中间商,而是建立了自己的医生团队,会给客户提供医疗建议,举个例子:

12 岁的孩子,两年前眼睛发红发肿,随后眼白病态发黄,求医两年都无法确诊。最终万欣和通过精准分诊,推荐了协和变态反应科的专家,确诊白塞病并治愈。

如果没有这个服务,孩子不知道还要受多久折磨...

看到这类案例,忍不住感叹啊:普通人在大病、疑难杂症面前真的是无头苍蝇,很容易误诊、过度治疗、耽误治疗,这些在所难免...

说的夸张一些,好的医疗服务,关键时刻真的能救命。

以上我们总体测评下来,这款产品算是比较完美的,续保稳定、保障全面、价格够便宜、服务有保证!

过去投保规则比较严格,但现在也有所放宽,很多人也都能买了,真的可以考虑入手了~

此外,像 MSH 欣享人生 2025 这类不保证续保的产品,还有个隐藏优势:比如遇到医保改革、新药新技术上市等情况,这类产品能更快升级保障,而保证续保的往往慢半拍,过往很少跟大家说这个细节,大家可以留意~

当然了,如果你更看重写进合同的保证续保产品,可以选择星相守(计划二),保证续保 20 年,保障全面且价格亲民,点【保险严选】获取投保链接。

写在最后

写在最后这两年国家医保进行了改革,DRG 制度的落地,本质上是一场医疗支付方式的革新。

它让医疗更规范,但也让许多老款百万医疗险等的报销逻辑,与现行医疗模式逐渐脱节。

面对这种变化,我们也该及时查漏补缺,让自己和家人的保障、跟上医改的步伐。

那中高端医疗险重点解决“看病难”的问题,而百万医疗险解决“看病贵”的问题,两个侧重点并不同,大家还是要明确自己的需求,按需考虑。

由于每个人情况、需求不同,如果对此感兴趣,想选一款符合自己预算的产品,可以点【保险严选】,预约专属规划师,量身定制高性价比医疗保障。

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏