我们来详细了解一下被安踏投资且近期正高调入华的韩国潮牌 MUSINSA 的来头。

MUSINSA(韩语:미스인사이 / Miss in Sigh)是韩国一个迅速崛起的"生活方式和时尚品牌",以其独特的"街头潮流风格"和"高品质的设计"在全球范围内,特别是亚洲市场,获得了相当高的关注度和年轻消费者的喜爱。

以下是关于 MUSINSA 的几个关键点,解释了它的“来头”:

1. "品牌定位与风格:"

MUSINSA 定位为提供“都市生活方式必需品”的品牌,核心是"街头潮流 (Streetwear)"。

它的设计融合了韩国本土的街头文化、音乐和艺术元素,色彩运用大胆,廓形独特,既有日系潮流的细腻,也带有美式街头的大气,深受亚洲年轻人(尤其是 Z 世代)的追捧。

产品线涵盖服装(T恤、卫衣、外套、裤子等)、鞋履、配饰(帽子、包袋、眼镜等)以及生活方式产品(如咖啡、联名食品等),打造了一个相对完整的潮流生活场景。

2. "快速崛起与本土影响力:"

MUSINSA 成立于 2013 年,但在近几年才真正爆发式增长。

它最初在韩国通过线上渠道销售,迅速积累了口碑和

相关内容:

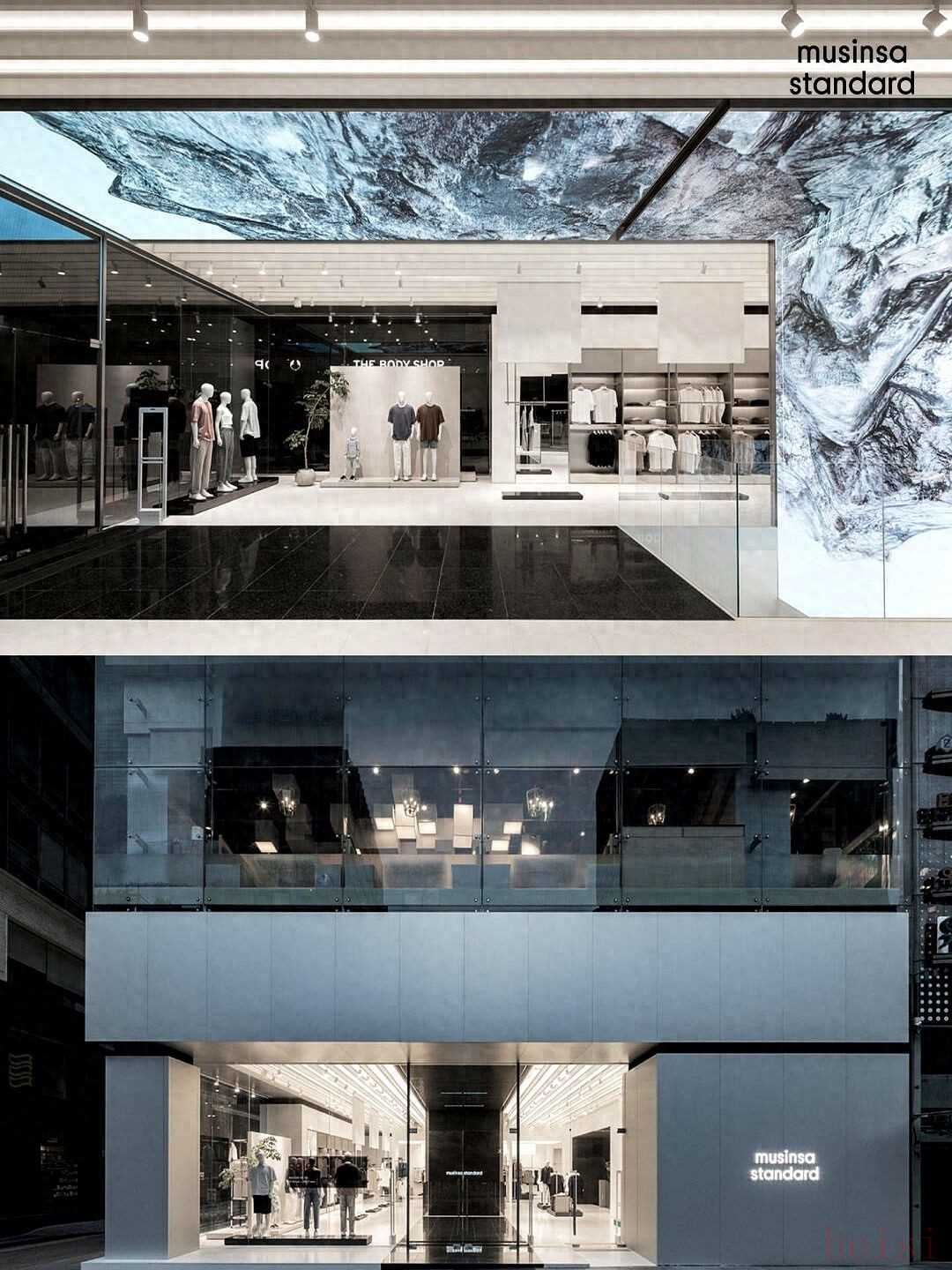

年轻人在快时尚赛道的选择焦虑又被推上新高度:韩国顶流电商MUSINSA带着安踏的2.6亿投资砸进中国市场,淮海路围挡刚立起来,小红书上“求开我家门口”的呼声就炸了。

但看看这几年国际品牌在华翻车案例,这个号称要在2030年前开100家店的潮牌,真能靠安踏爸爸逆天改命吗?

韩国人的打法这次确实聪明。

MUSINSA在首尔能把2000多个潮牌揉进仓储式大店,靠的是十年磨一剑的买手基因。

但跨境玩中国线下零售是另一个维度——当年连Farfetch都栽在物流和定价上,这韩国平台既要做自有品牌又要搞集合店,定价卡在优衣库和设计师品牌之间的尴尬地带。

小红书上提前剧透的韩国同款卫衣,评论区都在问“五百块买件基础款图啥”。

更刺激的是,安踏这次只占股40%,话语权显然不如运作迪桑特时期,合资公司的决策效率要打问号。

线下布局的激进程度更让人捏把汗。

淮海路和新六百的两个旗舰店要到2026年才开张,但放话六年百店的KPI透着资本市场的压力。

对比Mardi Mercredi三年30店的稳扎稳打,MUSINSA的扩张速度像是被估值159亿的泡沫推着走。

首尔圣水洞的中国游客贡献率确实诱人,可旅游消费和日常复购根本是两码事。

上海网红店开业排队三小时的盛况不难复制,难的是让二三线城市的Z世代持续为“韩国血统”买单。

真正要命的战场还在线上。

淘宝的潮牌专区早被本土买手店攻占,抖音直播间里国潮品牌能把价格打到79包邮。

MUSINSA全球物流体系听着高大上,实际面对的是国内电商的当日达碾压。

更骚的操作是线上店要等到2025年9月才开,这空窗期足够竞品抄作业抄到裤衩都不剩。

安踏的渠道资源能铺货到三四线城市,但年轻人刷着小红书比价的手速可比线下铺货快多了。

韩流红利这把双刃剑现在反而最悬。

Blackpink带火的潮牌今年已经退烧三成,MUSINSA主打的街头风正撞上国潮崛起风口。

成都太古里穿汉服拍视频的博主,和淮海路打卡韩系穿搭的网红,背后是两种文化认同的暗战。

韩国总部可能还没看懂,中国年轻人早过了无脑追韩系的阶段——要性价比找得物,要设计感有Randomevent,中间地带留给MUSINSA的空间还剩多少?

说白了,这场仗能不能赢不在安踏给多少资源,而在韩国人愿不愿意把设计权和定价权真正交给中国团队。

Mardi Mercredi的小雏菊T恤能爆,是因为把韩国设计改成中国尺码只花了两周。

MUSINSA要是还端着“全球同款”的架子,等上线那天怕只能收割最后一波韩流情怀党。

看看现在首尔明洞倒闭的潮牌店,就该知道中国市场的残酷程度是地狱级复刻。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏