确实,近年来,像7-Eleven这样在中国市场深耕多年的日本杂货巨头,其经营状况受到了广泛关注,并且普遍认为其在中国市场的挑战日益严峻。我们可以从以下几个方面来理解这个现象:

1. "激烈的市场竞争:"

"本土对手的崛起:" 中国本土便利店品牌,如全家(FamilyMart,也是日资但本土化程度高)、罗森(Lawson,在中国市场发展迅速,本土化也很强)、美宜佳、便利蜂等,凭借更深的本土理解、更快的扩张速度、更符合中国消费者习惯的产品和服务,以及更有竞争力的价格,抢占了大量市场份额。

"线上冲击:" 生鲜电商(如叮咚买菜、盒马鲜生)、社区团购以及外卖平台的兴起,分流了大量原本属于线下便利店的客流,尤其是在即时零售和生鲜领域。

2. "消费者习惯的变化:"

"需求升级:" 中国消费者对便利店的期望不再仅仅是“24小时有售”。他们更看重商品种类的新鲜度、多样性(尤其是本地特色和网红商品)、数字化体验(如自助结账、移动支付、会员系统)以及便捷的配送服务。传统7-Eleven在这些方面有时显得相对保守或滞后。

"价格敏感度:" 虽然便利店提供即时性便利,但在价格上,消费者,尤其是年轻一代,对性价比要求更高。本土品牌

相关内容:

曾经倍受国内白领喜爱的无印良品,眼下的生意却是越来越难做了。

据长江商报报道,无印良品在中国区利润八年来首降。

而无印良品母公司良品计划此前公布的财报数据显示,截至2019年5月31日,该公司近三个月销售额为1123亿日元(约合71亿人民币),同比增长5%,但净利润却出现了2014年以来的首次下滑,暴跌31%,仅65亿日元(约合4亿人民币)。

(图片来源:图虫)

这让无印良品很是无奈。

要知道,为了“讨好”中国消费者,其曾降价十余次,结果依旧未见成效。

而眼下,无印良品又讲起了新故事,决定跨界进入家装行业。

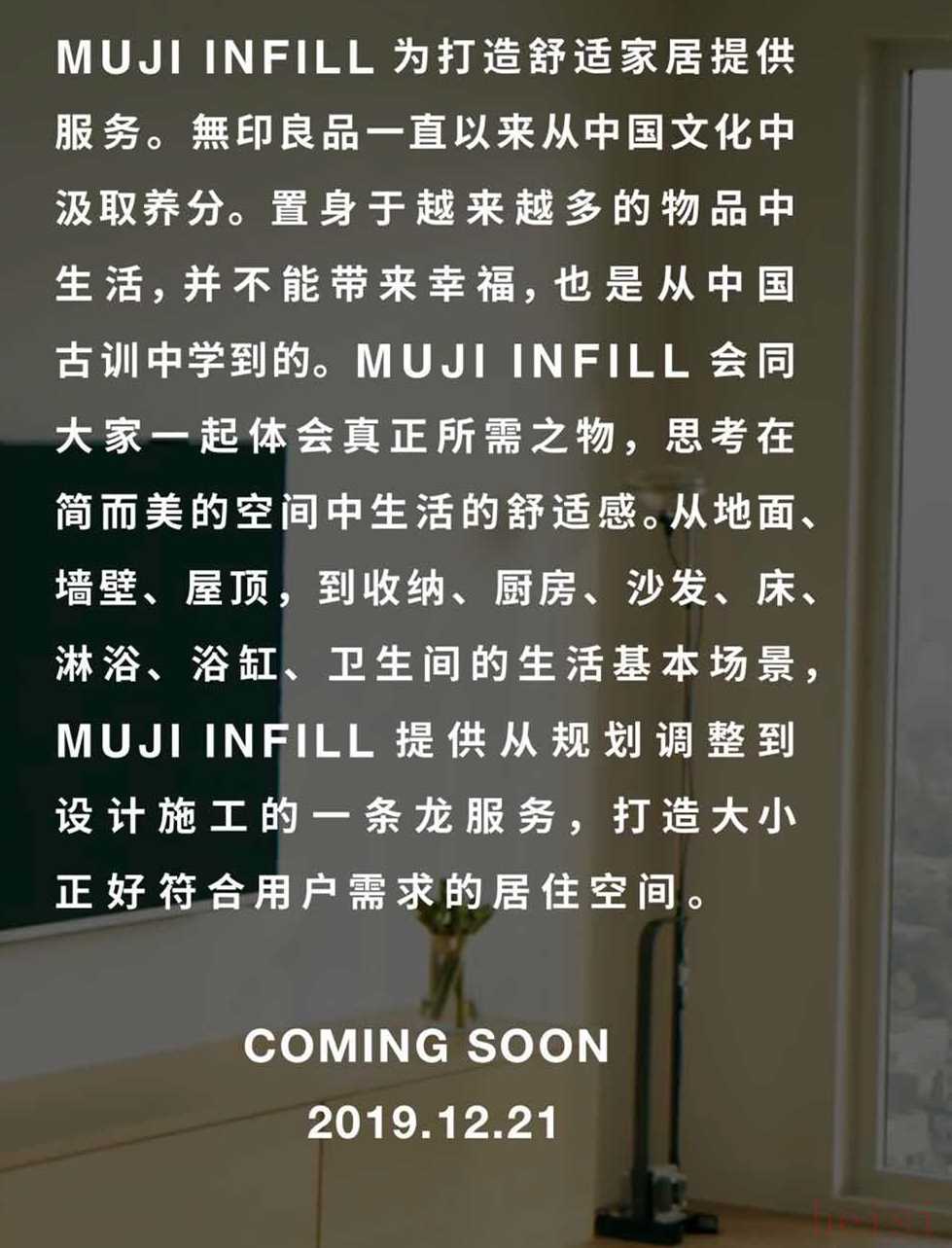

2019年12月21日,无印良品首次在中国推出家装服务品牌——MUJI INFILL。

据官网介绍,通过与海尔、有住等家居上下游企业跨界合作的方式,MUJI INFILL将为消费者提供从规划调整到设计施工的一条龙服务,这囊括了从地面、墙壁、屋顶,到收纳、厨房、沙发、床、淋浴、浴缸、卫生间的生活基本场景。

无独有偶,2019年9月,宜家中国也推出了全屋设计服务,并根据顾客需求和情况,定制设计方案。

看来,杂货卖得愈加力不从心的无印良品,这是要跑去和宜家抢生意了。

(一)

无印良品成立于1980年,是一家主售食品、厨房用具、办公用品等日常优质用品的品牌。

其风格则以纯朴、简洁为主,并试图通过减少从生产到流通的各个环节的浪费,做到“提供质量不低于民族品牌,价格上却便宜三成的商品”。

(图片来源:图虫)

无印良品的崛起则和日本的大环境有关。

随着九十年日本经济泡沫的破灭,日本人的消费观念越来越务实,

于是追求性价比的无印良品正好迎合了消费者的胃口。

财报数据显示,1999年,无印良品营业额达到4871亿日元,利润为720亿日元。对比之下,1989年,其营业额245亿日元,盈利1亿日元左右。

对此,无印良品第四任社长金井政明就曾自豪的表示,“世界上存在很多商品,并非为了更方便地使用,而是为了卖得更好、更流行。追求商品本质的做法使无印良品(MUJI)不会在来去匆匆中过时。”

在日本市场的红火,也让无印良品有了海外扩张的信心。

1991年,无印良品第一家海外店于伦敦开业。

可事实证明这步棋走的并不高明。

彼时欧美国家的人普遍喜欢新潮且价格昂贵的奢侈品,对于无印良品主打的简洁风格风格则并不太感冒,这也让无印良品在海外市场面临着持续亏损。

权衡之下,无印良品决定将海外市场的发展重心转移到以中国为中心的亚洲市场。

(二)

2005年,无印良品正式进驻中国,并在上海开启了第一家门店。

那个年代,中国人对日本产品尚处于盲目崇拜中。

很多人往往认为只要是日本企业的产品,那么质量一定是没有问题的,即便在贵也值得买。

深谙此心理的无印良品,便顺势将自己从原本的大众品牌升级为了中高端品牌。

在中国的门店里,一些常见的生活用品的定价,往往比日本同等级的商品高出许多,有的甚至是日本本土的2倍。

结果正如其所料,高价格并没有吓跑消费者,无印良品在中国收获了众多拥趸,更被奉为有品质、有格调的代表。

尝到甜头的无印良品开始深耕中国市场。

从2012年起,无印良品在中国以每年30-50间店铺的速度扩张。

截至2019年2月28日,无印良品在日本共有420家门店,在海外共有497家门店,其中中国大陆最多,达到256家,占海外门店的一半以上。

可见,中国市场对于这家杂货巨头的重要性不言而喻。

(三)

然而,谁也没想到,在迅猛扩张过程中,这家公司离创立时的初衷却似乎越来越远。

光2019年,就发生了多起质量不合格事件。

2019年7月17日,北京市市场监督管理局公布了《2018年家具抽查检验不合格名单》,其中,6款无印良品产品出现标称材质与实际材质不符等问题。

2019年年初,中国香港消费者委员会发布的检测报告称,其于2018年8月至10月从香港多地购买了58款饼干类食品,其中无印良品的一款产地为马来西亚的榛子燕麦饼干,被发现具有基因毒性和致癌性的环氧丙醇和丙烯酰胺。

受这一起起被曝光的质量事件影响,中国消费者对无印良品的信任度也在不断打折扣。

与此同时,中国近几年也出现了不少和无印良品类似的主打品牌生活的品牌。

企鹅优品、米家有品、淘宝心选、京东京造、甚至还有打出“MUJI制造商直供”广告的网易严选,它们利用互联网优势,不断瓜分着无印良品的市场。

不得不提的还有其在中国的商标纠纷。

一家名为“北京无印良品投资有限公司”的企业抢先注册,并拥有第24类织物、布、毛巾、床罩等品类的“无印良品”商标的中国内地使用权。

前不久,此案终审判决结果已出,无印良品最终输了官司,这意味着其无法在这24类商品中使用“无印良品”商标。

就这样,一边是激烈的竞争,一边却是过高的定价和产品质量问题频发,这让无印良品迅速跌落神坛。

数据显示,2016年起,无印良品在中国市场的可比销售增幅就在缓步下降。到了2017年,无印良品的同店销售增幅也开始放缓,并于2018年Q2首次出现了负增长。

(四)

不甘落后的无印良品,对此倒是早有警觉。

从2014年开始,无印良品在中国推行“新定价”策略,并已先后经历了十余次降价。

可消费者终究喜欢的是“物美价廉”产品,而不是“低价劣质”的产品。

反观无印良品,在不断降价的同时却放弃了以高标准约束自己,以致于质量问题频发。

这样的企业又如何重获消费者的青睐?!

于是正如我们看到的,无印良品的一次次“降价挽救业绩”的策略都未见大成效。

这也逼得其不得不使出新的大招,那就是跨界进军家装行业。

问题是,新行业竞争同样激励。

据有关数据统计,过去3年,家装行业企业倒闭数量达到113家。

而擅长卖杂货的无印良品,能不能将“新故事”说好,显然还有待时间考验!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏