我们来解码一下北京餐饮的最新格局,特别是聚焦在门店数量排名前20的品牌。需要强调的是,这个数据会随着时间、新开/关闭门店等因素动态变化,以下排名是基于近期(大致截至2023年底至2024年初)公开的市场信息和餐饮数据平台(如餐饮数据网、企查查、天眼查等)的普遍共识,旨在反映当前的主要格局。

"北京餐饮门店数量TOP20品牌(排名不分先后,侧重数量规模)"

请注意:具体门店数量可能存在不同来源的统计差异,以下排名和数量是基于普遍观察和综合判断,仅供参考。

1. "海底捞 (Haidilao)":作为火锅行业的巨头,海底捞在北京的门店数量长期位居第一,以其极致的服务著称,在北京几乎达到了“社区级”覆盖。

2. "吉野家 (Yoshinoya)":日式快餐的绝对领先者,尤其在午餐时段,遍布写字楼和商业区,门店密度极高。

3. "德克士 (Dicos)":本土化美式快餐品牌,在北京的门店数量紧随吉野家之后,竞争激烈。

4. "麦当劳 (McDonald's)":国际快餐巨头,在北京拥有广泛的覆盖,是重要的餐饮选择之一。

5. "赛百味 (Subway)":虽然近年来有所调整,但作为老牌西式快餐,在北京仍有相当数量的门店。

6.

相关内容:

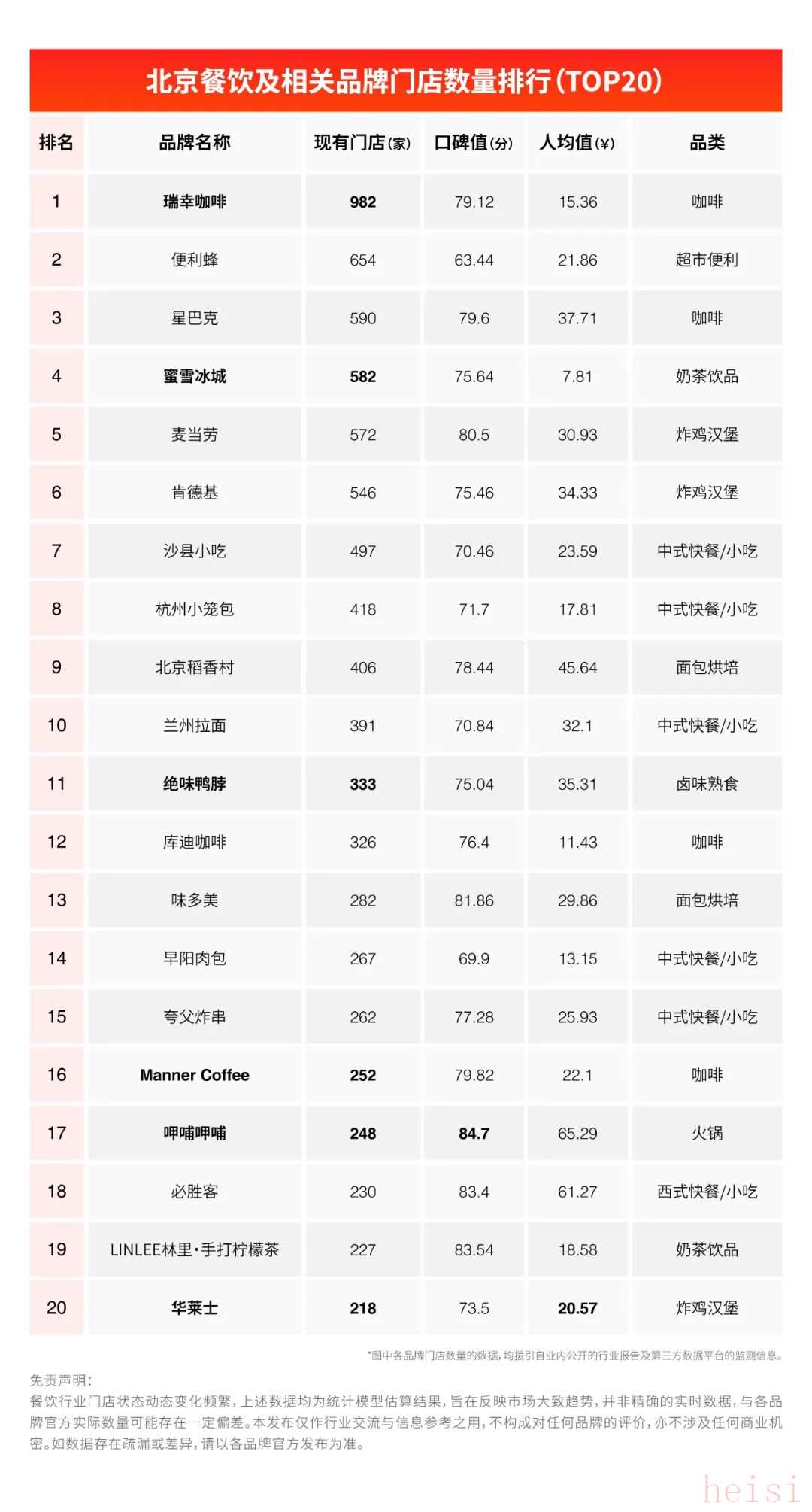

先看一张数据表格,这是子然团队结合三方行业报告与监测数据,梳理出的2025年上半年北京餐饮市场及相关品类,品牌门店数量TOP20排行,看看都有哪些品牌上榜......

先看一张数据表格,这是子然团队结合三方行业报告与监测数据,梳理出的2025年上半年北京餐饮市场及相关品类,品牌门店数量TOP20排行,看看都有哪些品牌上榜...... 你看的不是排行榜,是一张北京餐饮的“生存地图”。这份表格,绝不是一份简单的品牌排名。对于餐饮人来说,每一个数字背后,都隐藏着关于选址、模式、品类和用户的终极秘密。为什么瑞幸能开出近千家店?为什么蜜雪冰城均价不到8元却能遍地开花?为什么呷哺呷哺店数不是最多,口碑却一直保持良好?这不仅仅是规模的较量,更是区域战略的博弈。2025年,想在北京活下去、甚至活得好,盲目跟风注定被淘汰,看懂格局,才能布局未来。接下来,我们将带你穿透数据,解读这份“生存地图”背后的核心逻辑。

你看的不是排行榜,是一张北京餐饮的“生存地图”。这份表格,绝不是一份简单的品牌排名。对于餐饮人来说,每一个数字背后,都隐藏着关于选址、模式、品类和用户的终极秘密。为什么瑞幸能开出近千家店?为什么蜜雪冰城均价不到8元却能遍地开花?为什么呷哺呷哺店数不是最多,口碑却一直保持良好?这不仅仅是规模的较量,更是区域战略的博弈。2025年,想在北京活下去、甚至活得好,盲目跟风注定被淘汰,看懂格局,才能布局未来。接下来,我们将带你穿透数据,解读这份“生存地图”背后的核心逻辑。 2025年的北京餐饮市场,早已不是“遍地黄金”的蛮荒时代。在这座超一线城市里,品牌之间的竞争早已从“有没有店”升级为“有多少店”、“怎么布店”。最新数据显示,瑞幸咖啡以982家门店的绝对优势登顶北京门店数榜首,远超第二名便利蜂(654家)和第三名星巴克(590家)。也就是说,在北京,你几乎每隔几条街就能看到一家瑞幸。

2025年的北京餐饮市场,早已不是“遍地黄金”的蛮荒时代。在这座超一线城市里,品牌之间的竞争早已从“有没有店”升级为“有多少店”、“怎么布店”。最新数据显示,瑞幸咖啡以982家门店的绝对优势登顶北京门店数榜首,远超第二名便利蜂(654家)和第三名星巴克(590家)。也就是说,在北京,你几乎每隔几条街就能看到一家瑞幸。 ▲图源网络而更令人惊讶的是,蜜雪冰城以582家门店紧随星巴克之后,人均仅7.81元,却能在高成本的北京市场站稳脚跟。这说明什么?价格只是其中的一个因素,重点还是要找准打法。蜜雪冰城的成功,绝非单纯依靠低价制胜。其背后是一套精准匹配目标客群、高度优化的供应链以及“农村包围城市”的选址策略共同作用的结果。

▲图源网络而更令人惊讶的是,蜜雪冰城以582家门店紧随星巴克之后,人均仅7.81元,却能在高成本的北京市场站稳脚跟。这说明什么?价格只是其中的一个因素,重点还是要找准打法。蜜雪冰城的成功,绝非单纯依靠低价制胜。其背后是一套精准匹配目标客群、高度优化的供应链以及“农村包围城市”的选址策略共同作用的结果。 很多人以为“开店多=品牌强”,但真相远非如此。《区域为王》理论强调的不是盲目扩张,而是在特定区域内实现高密度、高效率的网点布局,从而形成品牌认知、供应链协同和运营效率的三重优势。举个例子:

很多人以为“开店多=品牌强”,但真相远非如此。《区域为王》理论强调的不是盲目扩张,而是在特定区域内实现高密度、高效率的网点布局,从而形成品牌认知、供应链协同和运营效率的三重优势。举个例子:- 瑞幸和库迪同样做咖啡,但瑞幸的门店数是库迪的3倍以上,口碑却相差不大。

这说明瑞幸通过区域集中打法,已经形成了“默认选项”的用户心智。 - 蜜雪冰城虽然单价低,但凭借密集布点+极致性价比,牢牢抓住了学生、年轻上班族等核心人群。

- 沙县小吃、杭州小笼包、兰州拉面等中式快餐,虽然单店模型轻,但通过社区渗透+品类刚需,依然能在北京站稳近500家店。

1. 聚焦区域,做透做深

不要盲目追求“全城覆盖”,而是选择一个核心区域(如朝阳、海淀、大学城、产业园)做透。比如Manner Coffee虽然只有252家店,但主要集中在写字楼和商圈,单店效益高,口碑也突出。

▲图源网络

▲图源网络2. 品类深耕,差异化突围

你是不是也觉得“咖啡、奶茶、炸鸡”已经卷不动了?但数据显示,呷哺呷哺(火锅)、味多美(烘焙)、绝味鸭脖(卤味) 等品类依然有空间。

关键在于:你是否能在细分品类中做到极致。比如呷哺呷哺人均65元,口碑却高达84.7分,说明消费者愿意为“体验感”买单。

▲图源网络

▲图源网络3. 数据驱动,动态调整

2025年的餐饮早已不是“凭感觉开店”的时代。你必须关注:

- 门店密度与口碑的关系

- 人均消费与复购率的平衡

- 品类生命周期与区域适配性

▲图源网络

▲图源网络

北京餐饮及相关品类TOP20的背后,是一条清晰的逻辑:

要么你像瑞幸、蜜雪那样用规模打穿市场,要么你像呷哺、LINLEE林里那样用品质赢得口碑,

要么你像沙县、兰州拉面那样用刚需扎根社区。与其抱怨市场成本高、竞争激烈,不如重新审视自己的模式:你的产品、定价、选址和运营效率是否形成了合力,精准击穿了一个特定市场?如果你也是餐饮人,希望这份分析能帮你少走弯路、多找方向。

2025年,我们不只是要开店,更是要布局。想要了解更多区域餐饮数据分析内容?!欢迎留言交流(免责声明:本文数据源自第三方行业报告,仅供参考。门店状态动态变化,请以品牌官方信息为准。)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏