标题:半年卖出1400万双跑鞋,李宁收入超148亿

正文:

近日,李宁公司发布2023年半年财报,数据显示,公司上半年实现销售收入超过148亿元人民币,同比增长超过20%。其中,跑鞋产品表现尤为亮眼,半年内卖出超过1400万双,成为公司业绩增长的重要驱动力。

李宁公司表示,跑鞋业务的快速发展得益于多方面的因素。首先,公司持续加大产品研发投入,推出了一系列符合市场需求的跑鞋产品,涵盖了从专业运动到时尚休闲等多个细分市场。其次,公司积极拓展销售渠道,线上线下相结合,覆盖了更广泛的消费群体。此外,李宁品牌在国际市场上的影响力也在不断提升,推动了全球销售额的增长。

在市场竞争方面,李宁公司表示,虽然运动鞋服市场竞争激烈,但公司将继续坚持创新驱动发展战略,不断提升产品品质和品牌价值,以应对市场挑战。同时,公司还将继续加大国际市场拓展力度,提升品牌在全球市场的竞争力。

此外,李宁公司还透露,下半年将推出一系列新品,以满足消费者不断变化的需求。公司将继续关注市场动态,及时调整产品策略,以保持市场竞争力。

总结:

李宁公司2023年半年财报显示,公司业绩增长强劲,跑鞋业务成为重要驱动力。公司将继续加大产品研发投入,拓展销售渠道,提升品牌价值,以应对市场竞争,实现持续增长。

相关内容:

8月22日,国产运动品牌李宁公司举办2025年中期业绩发布会。会上,李宁公司CEO钱炜表示,公司上半年业绩基本符合预期,未来仍会以50%的毛利率为核心目标。

8月21日,李宁公司发布截至2025年6月30日止6个月的中期业绩公告。报告期内,李宁集团收入增长3.3%至148.2亿元,毛利上升2.5%达到74.1亿元,毛利率下降0.4%至50%。

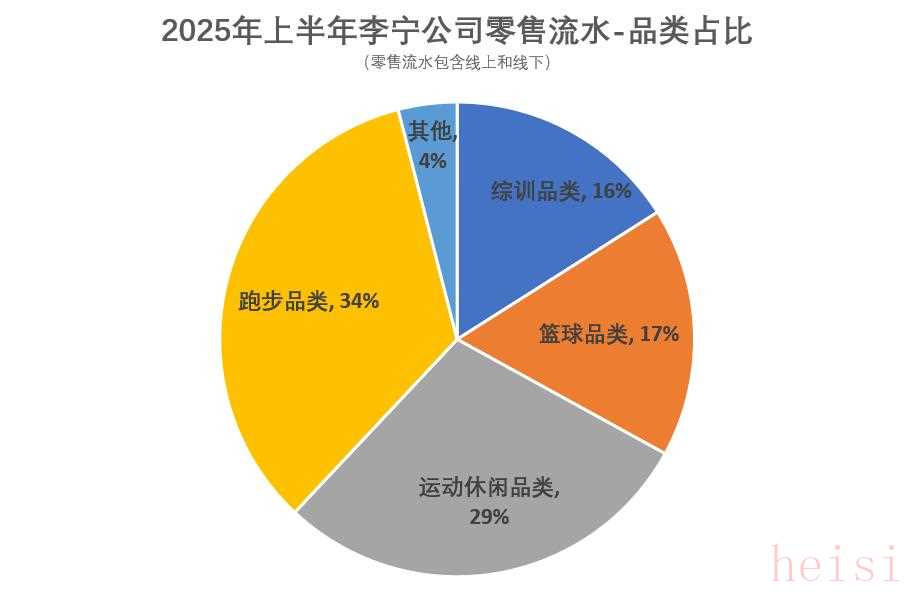

在竞争激烈的市场环境中,李宁公司坚持“单品牌、多品类、多渠道”战略,上半年在专业运动市场表现出色,跑步、篮球、综训三大运动品类零售流水占比达到67%,专业产品收入占比超60%。

鞋类产品表现最为亮眼,上半年全渠道专业跑鞋销量突破1400万双,“超轻”、“赤兔”、“飞电”三大核心跑鞋IP销售突破526万双。

收入增长3.3%,鞋类贡献超80亿

上半年,李宁公司实现收入148.17亿元,同比增长3.3%;实现毛利74.15亿元,同比增长2.5%,毛利率为50%;权益持有人应占净溢利为17.4亿元,净利率为11.7%。

上半年,公司经营活动产生的现金净额为24.1亿元,截止6月30日,公司现金及现金等价物总计118.0亿元,较去年年底净增加43亿元;公司现金余额为191.9亿元,较去年年底净增加10.5亿元。

库存管理一直以来都是李宁公司的运营重点。上半年,李宁全渠道库销比维持在4个月,公司库存周转天数为61天,比去年同期减少了1天。

对此,钱炜表示:“我们现在没有库存压力,半年全渠道库销比只有4个月,这是非常健康稳健的数值。”据他介绍,李宁在库存管控方面建立了以周为单位的动态管控体系,当发现流水和库存不匹配时,会将库存处理作为第一优先业务。

业务分部方面,鞋类收入为82.31亿元,同比增长4.9%;服装收入为51.93亿元,同比下降3.4%;器材及配件收入为13.93亿元,同比增长23.7%。

渠道方面,特许经销商收入68.83亿元,占比46.5%;直接经营收入33.83亿元,占比22.8%;电子商务渠道收入43亿元,占比29%。

李宁公司在财报中表示,通过持续优化电商平台运营、深化线上营销布局,完善会员服务体系,线上销售规模与客户黏性同步提升,电商渠道收入同比提升7.4%,贡献了最大增量。特许经销商收入同比增长4.4%,占比提升至46.5%,继续发挥核心支柱作用。零售渠道表现承压,直营店铺布局调整和消费场景转移,收入同比下降3.4%。

截至2025年6月30日,李宁门店(包含李宁品牌及李宁YOUNG)数量为7534家。

专业产品贡献六成收入,跑步品类复合增速超20%

李宁公司的定位于综合多运动品牌,包含跑步、篮球、综训、羽毛球、乒乓球和运动休闲六大核心品类,上半年专业产品收入占比超60%,成为驱动业务增长的重要支柱。其中,跑步、篮球和综训三大运动品类在上半年的零售流水占比达67%,运动休闲品类占比29%。

在运动鞋服领域,上半年李宁鞋产品收入增长5%,在公司收入占比达到56%,全渠道专业跑鞋销量突破1400万双,其中“超轻”、“赤兔”、“飞电”三大核心跑鞋IP半年销售突破526万双。

根据欧睿报告,2024年中国成人跑步鞋服市场的销售规模已超600亿元。过去三年(2021-2024年),国内跑步市场呈现快速增长,复合增速达9.5%。

据钱炜在业绩发布会上介绍,李宁的跑步品类在过去三年的复合增速已经超过了20%,要快于行业,未来还会持续提升市场份额。

此外,经过多年的市场积累,上半年羽毛球品类实现了增长突破,其中球拍和拍线销量保持高增长,专业级高端球拍月销量达到10万支。

“羽毛球品类的收入占比达到了7%,但这种变化不是一朝一夕的,过去几年羽毛球品类最大的变化就是产品结构。”钱炜表示,之前羽毛球品类以服装、T恤衫和比赛服为核心产品,现在器械类器材、球拍、球线、胶带、羽毛球以及鞋的收入占比已经将要超过80%,产品营收结构正在变得越来越健康。

户外产品是当前的行业热门赛道,李宁对此提升了产品线丰富度,拓展了“万龙甲”冲锋衣系列产品,搭载“防暴雨双透纳米科技”等独家面料和制作工艺,形成针对不同场景的功能矩阵,户外鞋类产品线也同步丰富。

针对六大品类去打造一个专业运动品牌,对于产品的性能有很高的要求,需要大量的产品和技术研发投入。2025年上半年,李宁研发投入同比增长8.7%,近10年来,公司累计研发投入已超过38亿元。

针对下半年的消费市场,钱炜分析指出,进入第三季度以来,市场情况比预期的挑战更大,公司已经内部做好了面临更大挑战的准备,但相信消费者对体育运动的爱好和需求不会有明显减弱。“对于李宁来说,核心还是要提升品牌和产品的核心竞争力,为消费者带来更好的运动体验。”

本文来自和讯财经,更多精彩资讯请下载“和讯财经”APP

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏