恒隆商场不再使用“高端”和“次高端”这样的标签来区分其店铺,这一举动释放了多重信号,主要可以归纳为以下几点:

1. "市场趋势的反映与适应:"

"消费者需求的演变:" 随着消费升级和多元化,消费者的品牌偏好和需求变得更加复杂和个性化。简单的“高端”与“次高端”划分可能已无法全面、准确地概括商场内品牌的定位和消费者的选择。消费者可能同时被不同定位的品牌吸引,或者追求的是独特的体验而非简单的价格层级。

"品牌组合的复杂化:" 现代商场通常会引入更多元化的品牌组合,既有国际顶级奢侈品牌,也有设计独特、品质优良、具有时尚感的中坚品牌、设计师品牌以及新锐品牌。这种组合本身就超越了简单的两分法。不再划分,可能是为了更好地体现这种多元化。

2. "营销策略的简化与聚焦:"

"淡化价格标签,强调价值与体验:" 不再强调“高端”或“次高端”,恒隆可能更希望将营销重点从客观的价格划分,转移到商场能提供的整体价值、购物体验、服务品质、环境氛围等方面。通过营造独特的场域感,吸引注重品质和体验的消费者。

"统一品牌形象,提升整体调性:" 统一所有店铺的定位标签,有助于塑造恒隆商场作为一个整体

相关内容:

近期,恒隆地产悄然取消延用数年的"高端"与"次高端"商场分类,看似"技术性"的调整背后,实则昭示着中国奢侈品零售市场一个时代的悄然落幕。

正所谓“时势造英雄”,但时势变了,英雄也得重新洗牌。

如今我们正在见证的,是一场商业地产的"去魅"运动。那些曾经高高在上的奢侈品牌,现在面临着一个颇为尴尬的现实:只占据20%的商业空间,却要撑起50%的销售额。这听起来很美,但剩下那80%的空间怎么办?总不能让商场变成"空城计"吧。

当Gucci接连关店、LV推迟开业、爱马仕增长乏力时,那些我们曾经以为永远不会向现实低头的"殿堂级"品牌和商场,如今也不得不重新思考什么叫生存之道。

说到底,这不是奢侈品的黄昏,而是商业逻辑的回归。

泡泡玛特营收暴涨350%,老铺黄金一开店就排长队,这些现象背后其实很简单——消费者在用最直接的方式告诉市场,他们真正想要的是什么。

所以,高端商场们最终还是要面对那个最朴素的商业真理——不管白猫黑猫,能带来客流和销售的,就是好猫。

当"以客为尊"开始取代"以奢为贵",当体验价值逐渐超越品牌溢价,这场商业地产的集体觉醒,正在重新定义什么才是真正的"高端"。而这个过程,远比我们想象的更加深刻。

来源:铱星云商新媒体中心

主编:曹婕 撰文&编辑:李敏

01.

恒隆商场不再分“高端”及“次高端”背后

作为中国奢侈品市场的主要风向标之一,恒隆地产一如继往率先于7月底发布了其2025年中期业绩。

值得注意的有两点:

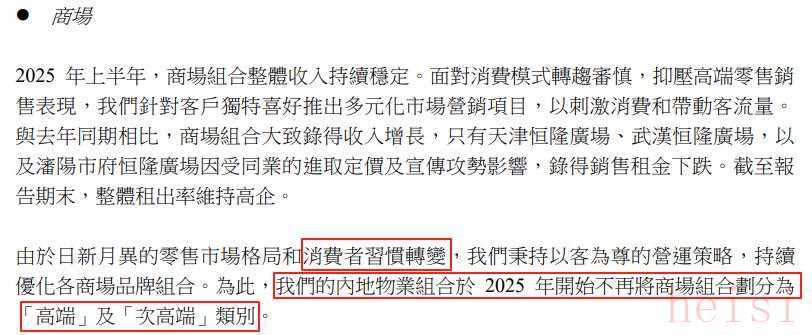

一是其不再把低迷的销售归咎于消费者信心、经济等宏观周期性原因,转而认为挑战来源于经济前景不明朗、消费者习惯转变及来自国内外市场的竞争压力,且这是其在财报中首次提到消费者习惯转变;

二是2025年开始不再将旗下内地商场组合划分为“高端”及“次高端”类别。

恒隆地产2025年中期业绩公告截图

对此,我们难免疑惑,恒隆为何在此时取缔自2021年财报起延用数年的商场级次分类做法?这说明了什么?背后又潜藏着什么实体零售市场的风向转变呢?

就此事,恒隆地产行政总裁卢伟柏的解释是,不被定位奢侈品的品牌贡献了80%的租赁空间和50%的销售,现在要“以客为尊”。

那么,我们或可以解读为,虽然奢侈品贡献了50%的销售,但仅能填充20%的商业空间,仅靠奢侈品不仅无法维持旗下商场的销售额,更遑论客流和人气了。

对于“消费者习惯转变”,恒隆在财报中提到,客户对高端消费渐趋谨慎及理性化,而转向对体验、沉浸式需求及消费实际价值的追求。

由此不难理解,恒隆的“以客为尊”策略主要是以消费者的消费习惯来规划商场品牌组合、场景打造及服务供给。

而中期业绩数据也给出了相当正面的响应结果。

恒隆地产2025年中期业绩公告截图

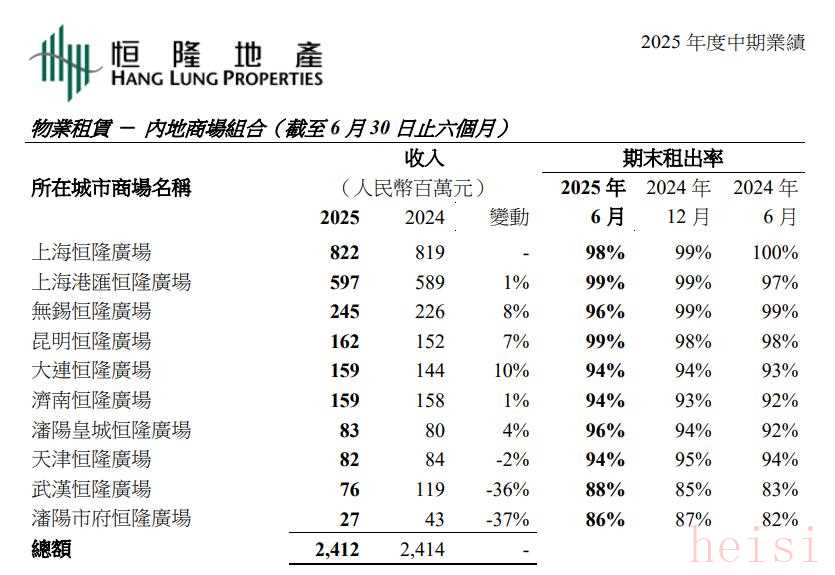

内地的10座商场中,收入同比持平及上涨的商场数达到了7座,而在2024年全年及2024年中期,这一数字分别均仅为5座,且有8座商场出租率同比持平或上升。

最终,内地商场收入总额为24.12亿元人民币,同比基本持平;而2024年全年及2024年中期则均下降了3%。可以说下跌势头止住了。

卢伟柏在中期业绩发布会上也表示,公司已熬过最困难的时候。

02.

商企财报见真章

最近,LVMH等四大奢侈品集团、恒隆、太古地产等商业企业相继公布了最新业绩;新上市零售企业老铺黄金、泡泡玛特等也发布了正面盈利预告。

财报当中的一目了然的业绩数据(地产商仅分析内地商场业绩),充分说明了目前国内消费市场的走向:

高端消费放缓,而能以主要消费者真实需求而进行策略规划的企业和品牌们方能持续生长和发展。

首先,我们来看一下恒隆和太古地产的商场销售额。

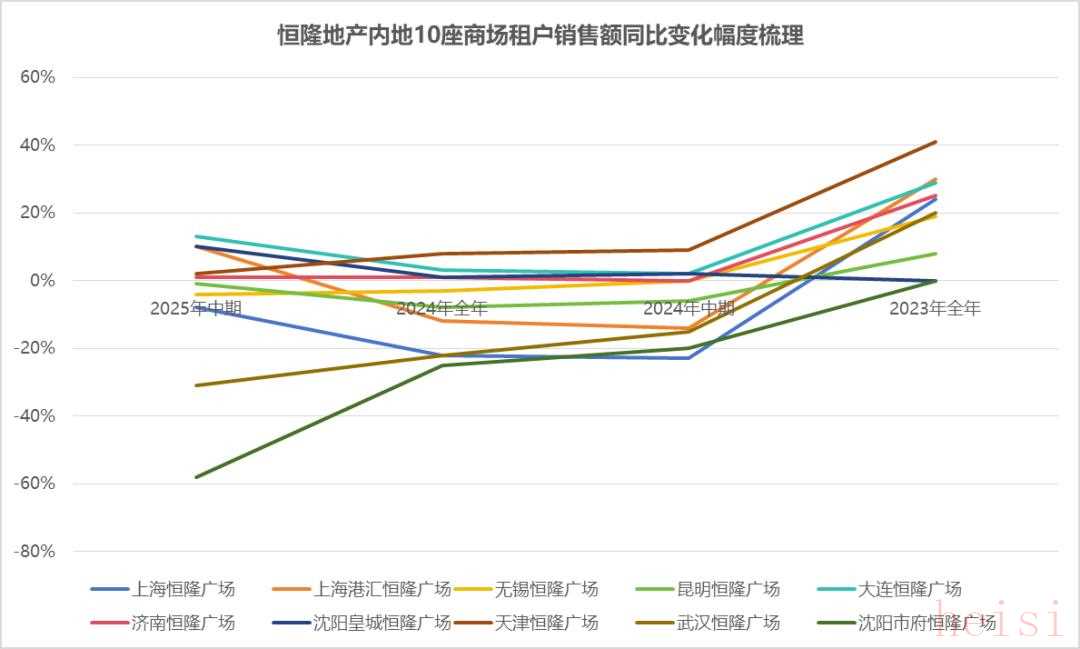

除了上述趋稳的租赁收入和出租率的提升,恒隆内地商场的整体租户销售额相比以往也有了向好的变化,如上表所示,除无锡、武汉、沈阳市府3座商场外,其余7座商场租户销售额均呈持平、降幅收窄或增长趋势,而毋庸置疑的是,租户销售额的稳定或增长才是每个项目保持市场地位的根基所在。

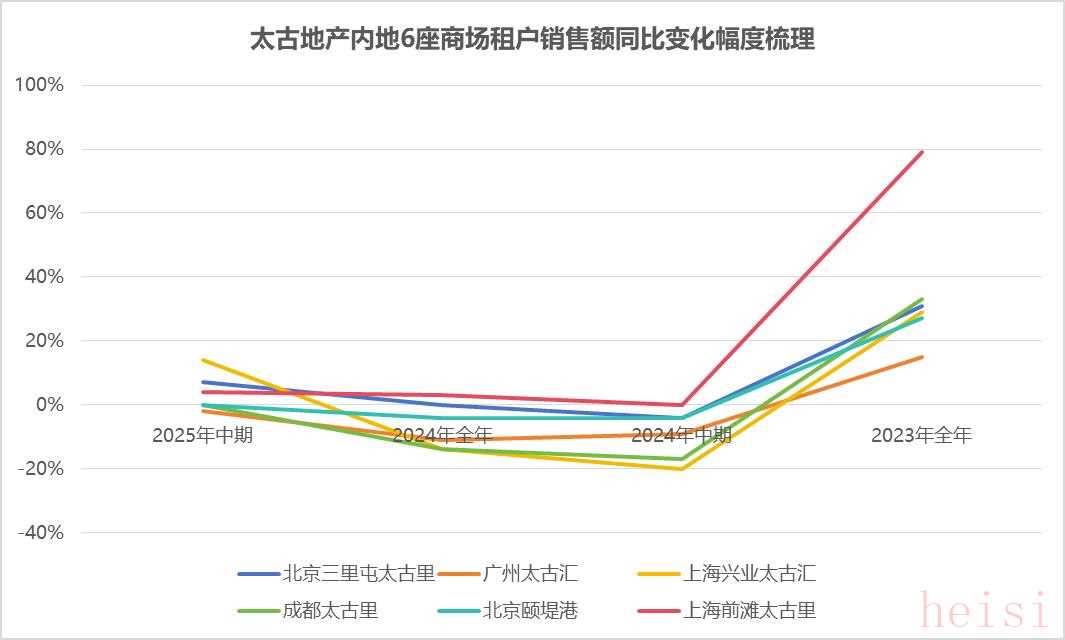

而太古地产内地商场的表现如下面的表格所示,各项目销售额走势与恒隆大致相同,且明显更好。不同于武汉和沈阳市府的恒隆广场延续下降势头,太古地产内地6大项目销售额均出现明显向上态势,仅广州太古汇仍然下降,但降幅已收缩至2%。

太古地产中报显示,2025年上半年,集团中国内地零售物业的应占租金收入为26.22亿港元,撇除人民币汇率影响,应占租金收入同比上升1%。同时,零售物业租户销售额维持坚稳,尽管北京太古里北区及上海兴业太古汇正面临商户及相关装修调整,但集团应占销售额额(不包括汽车零售商的销售)上升1%,在同类市场中表现突出,且较2019年同期(疫情前)高出70%。

分析了两大运营商旗下内地商场的销售额明显变化后,接下来我们梳理下这些商场中所承载的品牌们的表现。

先看四大奢侈品集团的最新财报。

LVMH集团:

2025年上半年,亚洲市场(除日本)贡献了集团28%的营收,占比下滑2%,且营收同比下降9%,但仍是集团最大市场。

此外,财报提到,第二季度跌幅有所收窄,本地需求呈现改善趋势。

具体到中国市场的表现,集团首席财务官Cécile Cabanis透露,中国市场跌幅收窄至“高单位数的负增长”,第二季度需求出现“明显的连续改善”。

且路易威登(LV)在中国大陆的销售正在上升,尤其6月底在上海兴业太古汇开业的“路易号”概念店吸引了大量客流,成为品牌二季度增长的锚点。

6月底,LV路易号于上海兴业太古汇开放运营

图源小红书@梵克Frankkie

爱马仕:

从地区表现来看,除日本外,包括中国在内的亚太市场明显降温,第二季度按实际汇率计算仅增长0.1%至16亿欧元,上半年累计增幅也仅为1.5%。

与之相反,主要得益于稳定的本地客户基础与高效的销售网络,日本市场增长强劲,营收大涨14.7%至3.9亿欧元。

但值得关注的是,这种增长或主要由涨价带动,2024年底该公司在全球普遍提价7%,并在美国市场额外提价5%。

Prada集团:

2025上半年,集团在亚太市场(含中国市场)增长10.4%,但Prada品牌在中国市场第二季度表现较第一季度略弱,略显承压。

不过,MiuMiu品牌亚太市场零售销售额同比大涨49.2%,成为集团增长的核心引擎,其定制化项目和社群互动策略进一步增强了品牌吸引力。如MiuMiu武汉SKP旗舰店的落地,体现了该集团对中国市场的长期信心。

近日,意大利奢侈品牌Miu Miu华中首店于武汉SKP揭幕,这也是Miu Miu中国第24家店。

开云集团:

2025年上半年,开云集团在亚洲市场(除日本,含中国)营收同比下降22%,占集团总营收的29%。而中国作为其亚洲重要市场,消费需求疲软,本地需求恢复缓慢,门店客流持续低迷,尤其在大陆以外地区影响显著,区域营收占比同比下降3个百分点。

品牌表现分化,集团主力品牌Gucci在亚洲市场表现不佳,直营零售营收下滑24%,批发业务营收大幅下降42%。

而Bottega Veneta表现相对稳健,零售销售增长3%,部分抵消了批发业务的下滑。

其他品牌如Balenciaga在亚太地区有小幅改善,但整体仍面临压力。

可以看出,奢侈品集团在中国市场的业绩无论是整体还是集团内部均出现分化。LVMH集团呈现需求改善迹象,爱马仕表现降温走势,Prada集团仍在增长,而开云营收下滑明显;与此同时,Prada主品牌二季度表现弱势,但MiuMiu延续大涨势头;开云集团旗下主力品牌Gucci表现欠佳,而Bottega Veneta表现相对稳健,Balenciaga虽有略微改善但压力仍存。

高端消费市场的不确定性使得一些新消费品牌耀眼的业绩凸显。如泡泡玛特和老铺黄金。

泡泡玛特于7月15日发布的正面盈利预告显示,预期集团2025上半年收入可能同比增长不低于200%;集团溢利同比增长不低于350%。

上海ifc的歌帝梵与联名labubu推出的冰淇淋产品

图源小红书@Hu.uu

7月27日,老铺黄金发布正面盈利预告,数据显示,公司2025上半年销售业绩约为138亿元至143亿元,同比增长约240%至252%;收入约为120亿元至125亿元,同比增长约241%至255%;净利润约22.3亿元至22.8亿元,同比增长约279%至288%。

老铺黄金上海新天地店8月2日开业引发排队热潮

图源小红书@么么鱼

03.

零售商拓展谨慎下,谁在支撑商场业绩

在最新中期业绩报告中,恒隆和太古地产不约而同提到,零售商对选址开店更为审慎,而高端品牌的变动尤其令人关注。

根据行业相关统计数据,2025年上半年发生重要动态的奢侈品牌数量从92家减少到86家。同时2025年上半年所有奢侈品牌的动态总量相比2024年上半年减少了34%,其中,新开门店、门店焕新、快闪店的动态数量都大幅下降约30%以上。

与之相辅相承地,奢侈品牌闭店动作则接连发生:

今年2月21日,Gucci关闭上海芮欧百货店和新世界大丸百货店;8月7日,Gucci贵阳荔星中心门店因与商场合约到期不再续约而闭店,工作人员称未来几年可能不在贵阳开新店;此前还关闭了福州大洋晶典店、大连时代广场店、沈阳卓展店、太原王府井店等。

今年4月底,卡地亚位于贵阳荔星中心的门店正式停业;

2024年10月,LV宣布关闭位于沈阳卓展购物中心的门店,品牌在沈阳门店只剩万象城一家。同时,LV还撤除了海口万象城的围挡,放弃进入海南市场,且北京三里屯旗舰店的开业时间延期。

除上述品牌外,其他多个奢牌也有闭店情况。如OTB集团旗下品牌,Marni从国贸商城撤店,还先后关闭了位于北京三里屯太古里、老佛爷商场的门店,目前在北京仅剩下SKP一家门店,此前还关闭了香港及厦门的部分门店;Maison Margiela接连关闭昆明金俊广场、上海国金广场等门店;Jil Sander关闭了厦门万象城、成都国金中心门店。此外,Tiffany、Loewe暂别云南昆明,Bottega Veneta、杜嘉班纳、菲拉格慕等也关闭国内二线城市多家门店。

那么,奢牌动荡中,是哪些业态和品牌在支撑商场们业绩和出租率?恒隆和太古也在财报中给出了答案,并围绕消费者习惯转变、市场竞争及体验升级展开了运营策略调整。

如恒隆2025年起不再将内地商场划分为“高端”及“次高端”类别,转而以“体验优先”重构品牌组合。如沈阳市府恒隆广场引入更多时尚生活、潮流时装及运动品牌,并增加餐饮选择;

图源/沈阳市府恒隆广场小红书

而上海港汇恒隆广场与“黄油小熊(ButterBear)”持续举办联名活动,通过社交媒体传播吸引年轻客群和家庭客户,带动客流和租户销售额增长;

左图:上海港汇恒隆广场黄油小熊520限定巡礼右图:上海港汇恒隆广场黄油小熊快闪店

图源小红书@慌慌Ang

济南恒隆广场则通过资产优化,引入多元化品牌和独家商户,提升对年轻客群的吸引力;

济南恒隆广场年内引进的九十葉、喜茶×Chiikawa济南独家主题门店、Camper济南首店,图源小红书@济南恒隆广场、孙娟

再看下太古地产,则是通过聚焦高端零售与首店经济,优化品牌组合;打造沉浸式体验场景;及利用数字化工具优化运营。

如对2025年上半年零售销售额增长7%的北京三里屯太古里北区进行租户组合优化及装修,引入新旗舰店;

北京三里屯太古里7月初实景,图源小红书@Kas

通过数据分析调整促销活动,上海前滩太古里通过会员活动推动零售销售额增长;

上海兴业太古汇尽管受改造工程影响,仍通过调整租户组合实现零售销售额增长14%,租出率维持94%。

左上图:上海兴业太古汇——Dolce Vita形象店,图源Dolce Vita

右上图:上海兴业太古汇——美式潮牌Steve Madden

左下图:上海兴业太古汇——Rolex拿下原MaxMara独栋店铺,图源:小红书Hanson商业观察

右下图:上海兴业太古汇——DIOR迪奥限时精品店,图源:小红书商业档案LX

另外,除以上两家企业引入的时尚、运动、餐饮门店外,国内原创设计师品牌、生活方式门店,及上述的老铺黄金及泡泡玛特等轻奢品牌门店也正向高端商场靠拢,以获得更大的曝光及品牌影响力。

中国轻奢女装品牌NEXY.CO携手国际知名设计师青山周平,于2025年在成都万象城落地首座大师旗舰店

6月18日,名创优品全球首家MINISO SPACE在南京德基广场正式开业,启幕顶级商圈和潮流IP的跨界创新之作

泡泡玛特旗下珠宝品牌POPOP全国首店及北京首店分别落户上海港汇恒隆广场及北京国贸商城

而开店的“当红炸子鸡”当属老铺黄金,其2025年1-8月在国内净开6家门店,均落位于高端及热门商圈,分别为北京SKP-S店、北京东方新天地禅房主题店、上海港汇恒隆广场店、上海国金中心IFC店、深圳湾万象城店、上海新天地店。并开启海外扩张,首家海外门店落户新加坡滨海湾金沙商场。

从各店开业持续引发的排队人潮来看,老铺黄金俨然成为富裕及中产消费者“新奢侈品”担当。

老铺黄金的上海IFC门店、上海港汇恒隆广场店、上海新天地店、深圳湾万象城店

结语

对于实体商场市场来说,可以说“客流”≈“钱流”,上述的业绩代表了“钱流”。那么,上述商场们的主力“客流”又是哪些人群呢?

在近日的一次媒体采访中,运营The Emporium、The EmQuartier、EMSPHERE等系列泰国知名商业地标的The Mall集团董事长Supaluck Umpujh女士,给出了她的答案。

她指出,目前商业空间主流用户有三类,分别为:高净值人群(High-End Tier)、年轻的富二代、大众用户。

通过对恒隆和太古地产内地商场运营的分析,明显可看出,前两类“不差钱”客群是高端商场们重点用户,如上海港汇恒隆广场、上海兴业太古汇、北京三里屯太古里北区为更好地服务这类客群,正着力进行众多独家、旗舰店的调改,或完善更细分周到的会员服务。

而另一边,高端商场们更开启了对大众用户的争夺和拉拢。如沈阳市府恒隆广场开始引进平价餐饮、潮流服饰和运动品牌;郑州丹尼斯大卫城也对负一楼进行重大调整,引入了Blueglass河南首店、Peet's Coffee、平价烘焙品牌Q·Flavorful、瑞士手工巧克力品牌Läderach河南首店、走汕应时甜汤、星巴克臻选店(焕新升级)等多元化轻餐。

品牌阵容调整之外,高端商场亦通过大型节庆活动、特展、打卡体验等内容吸引大众客群,满足他们情绪价值的同时,亦促进流量转化和价值增长。

通过运营策略的周密布署实施,上述商场的客流有了明显提升。据来客地图数据,沈阳市府恒隆广场2025年二季度三个月的客流均同比提升超出20%,4月、5月、6月分别同比上涨25.3%、30.3%、33.1%;再来看郑州丹尼斯大卫城,自今年3月开始,该项目每月客流同比上涨均超过了15%,3月、4月、5月、6月分别同比上涨17.4%、18.4%、24.7%、16.6%;而LV路易号巨轮的泊驻,使得上海兴业太古汇6月的客流同比猛涨98.7%。

因此,回到开头的问题,恒隆商场不再分“高端”和“次高端”,说明它们既要持续吸引高净值客群和喜欢花钱的年轻富二代,又开始拉拢起更大基数的大众客群;也说明恒隆开始认为不论是奢侈品品牌还是其他品牌,能提升客流和销售额的就是好品牌。

正所谓“不管白猫黑猫,能捉住老鼠就是好猫”,这不但是对当下消费风向的清醒认知,更是以实事求是的态度来回应和践行“适者生存”的市场法则。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏