零售品牌化的底层逻辑,90%零售商忽视了。这个观点可能有些绝对,但确实反映了许多零售商在品牌建设上的误区。以下是一些可能被忽视的底层逻辑:

1. "顾客体验":品牌不仅仅是关于产品或服务,更是关于顾客体验。零售商需要关注顾客从进店到离开的每一个环节,确保每个接触点都能提供一致且优质的服务。

2. "情感连接":成功的品牌能够与顾客建立情感连接。零售商需要了解顾客的需求和期望,通过品牌故事、价值观和社群活动等方式,与顾客建立深层次的情感联系。

3. "差异化":在竞争激烈的市场中,品牌需要有所差异化。零售商需要找到自己的独特卖点,无论是产品、服务、文化还是体验,确保自己能在众多竞争对手中脱颖而出。

4. "一致性":品牌需要在所有接触点上保持一致性。从产品设计、包装到广告宣传、客户服务,每一个细节都应该传递出品牌的核心理念和价值观。

5. "长期价值":品牌建设是一个长期的过程,需要持续投入和耐心。零售商需要有长远的眼光,不断优化和提升品牌形象,而不是追求短期的利益。

6. "员工培训":员工是品牌的重要传播者。零售商需要通过培训,让员工了解品牌理念,掌握服务技能,确保他们能够代表品牌与顾客互动。

7. "数据驱动":在数字化时代,零售商需要利用数据分析来

相关内容:

作者丨薛文发整理丨新经销

作者丨薛文发整理丨新经销快消品市场,从增量进入存量,再到如今的缩量阶段,整个产业链的竞争愈发激烈,“残酷”是最贴切的形容。8月20日,在第五届中国快消品零售创新大会上,广东隐雪集团副总经理&自有品牌资深专家薛文发,以《突破同质化竞争:品牌化,是零售的当务之急》为题,分享了零售企业如何通过品牌化战略构建差异化竞争优势。以下为他的现场演讲内容(部分有删减),「新经销」特此整理,以飨读者。

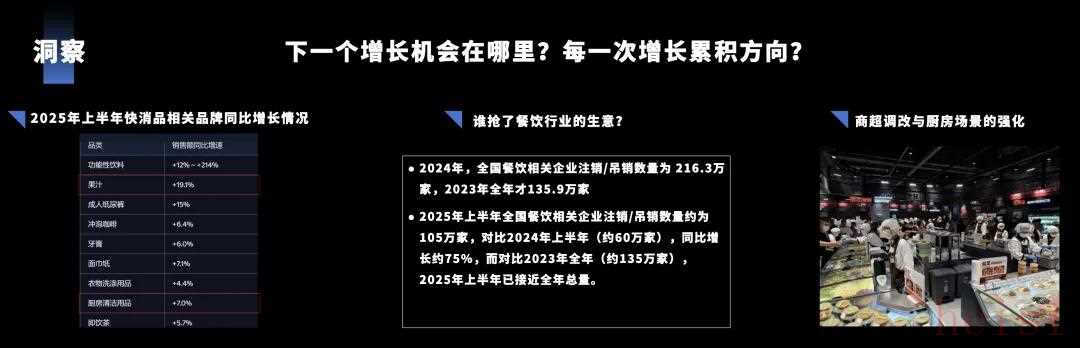

快消品行业的重心正在发生转移——由“产品品牌”向“零售品牌”过渡。过去,零售更多承担的是贸易角色,如今,商品定价权和注意力重心都在向零售端转移,零售逐渐成为了快消行业的掌舵者,但零售做好准备了吗?显然没有,而零售企业现在或未来,很关键的一点,就是要品牌化。什么是零售品牌化?零售品牌化是为零售赋予一种存在的理由,核心是差异化竞争和顾客忠诚度构建,不仅是商品和服务,还涉及战略、运营、营销等多个维度。但是,零售品牌化并不是所有企业的必选项。如果只是追求短期利润,例如依靠渠道和货架赚取快钱,那么品牌化的必要性并不大;但如果企业有更长远的战略目标,渴望在行业中建立持续竞争力,那么品牌化则是“战略刚需”。零售竞争进入深水区零售已成为快消品行业竞争最核心、也是最激烈的板块,市场早已进入深水区,淘汰与调改都在加速,行业与生态也在加速融合。硬折扣近几年在行业内掀起热潮,一度被视为“搅局者”。但因为低毛利对流量依赖度极高,品类过窄,因此容错空间有限,一旦流量红利吃完,供应链深度与盈利模式的韧性不足,就难以支撑长期发展。这也是为什么有一些硬折扣已经退出市场,有一些还在挣扎。与此同时,即时零售成为新的焦点。传统电商依托资本与技术进入零售,带来了生态融合下的新竞争,数据与资本及技术的加持,会对传统零售带来较大冲击。但当前还处在初期阶段,未来走向不确定。不过可以肯定的是,品牌依旧是最大的护城河——有自己的场景和黏性,能较顽强的对抗竞争,不会被快速替代。从数据看行业变化更为直观。2025年上半年,家庭厨房用品同比增长7%,整体饮料市场呈负增长,但果汁品类有19.1%的增长,这些都来自家庭消费的增长。同时餐饮行业更触目惊心:2024全年中国餐饮闭店216.3万家,同比增长60%;而2025年上半年则已达105万家,同比增长75%。由此推断2025年中国餐饮,将会有更多的餐饮店退出市场。

快消品行业的重心正在发生转移——由“产品品牌”向“零售品牌”过渡。过去,零售更多承担的是贸易角色,如今,商品定价权和注意力重心都在向零售端转移,零售逐渐成为了快消行业的掌舵者,但零售做好准备了吗?显然没有,而零售企业现在或未来,很关键的一点,就是要品牌化。什么是零售品牌化?零售品牌化是为零售赋予一种存在的理由,核心是差异化竞争和顾客忠诚度构建,不仅是商品和服务,还涉及战略、运营、营销等多个维度。但是,零售品牌化并不是所有企业的必选项。如果只是追求短期利润,例如依靠渠道和货架赚取快钱,那么品牌化的必要性并不大;但如果企业有更长远的战略目标,渴望在行业中建立持续竞争力,那么品牌化则是“战略刚需”。零售竞争进入深水区零售已成为快消品行业竞争最核心、也是最激烈的板块,市场早已进入深水区,淘汰与调改都在加速,行业与生态也在加速融合。硬折扣近几年在行业内掀起热潮,一度被视为“搅局者”。但因为低毛利对流量依赖度极高,品类过窄,因此容错空间有限,一旦流量红利吃完,供应链深度与盈利模式的韧性不足,就难以支撑长期发展。这也是为什么有一些硬折扣已经退出市场,有一些还在挣扎。与此同时,即时零售成为新的焦点。传统电商依托资本与技术进入零售,带来了生态融合下的新竞争,数据与资本及技术的加持,会对传统零售带来较大冲击。但当前还处在初期阶段,未来走向不确定。不过可以肯定的是,品牌依旧是最大的护城河——有自己的场景和黏性,能较顽强的对抗竞争,不会被快速替代。从数据看行业变化更为直观。2025年上半年,家庭厨房用品同比增长7%,整体饮料市场呈负增长,但果汁品类有19.1%的增长,这些都来自家庭消费的增长。同时餐饮行业更触目惊心:2024全年中国餐饮闭店216.3万家,同比增长60%;而2025年上半年则已达105万家,同比增长75%。由此推断2025年中国餐饮,将会有更多的餐饮店退出市场。 这不是单一周期性波动,而是多重周期叠加下的系统性调整。消费端的规律也再次被验证——在经济低迷、收入预期不明朗时,消费者会率先减少外出就餐,家庭消费反而会较大增长,因此餐饮店、烘焙店以及水果专营店会大量退出市场。为什么?因为在跨业态融合竞争在加强。我们看到,凡是经过生鲜调改的商超日子还不错,切入家庭消费场景,抢夺了餐饮、烘焙和水果店的部分流量。预计这一红利还能持续一至两年,那么零售的下一个增长在哪里?我认为品牌是一个方向。另一个值得关注的趋势是“消费平权主义”,价格、机会和供给的平权。底层逻辑是消费低迷背景下,消费者更加理性。山姆会员店和胖东来较早洞察到这一趋势,通过优质产品、合理定价、价值输出建立了良好口碑,并做强化式的融合传播,达到了名利双收的局面。尽管胖东来只是一家河南四线城市的超市,但其声量却远超一线品牌,这也反向说明了中国大部分的零售企业做的不够好,没有获得普遍的认同和赞誉。但与此同时,快消行业也衍生出“道德套利”的现象——利用广大的消费者平权情绪,塑造企业的道德形象,打造创业者个人IP,置于道德的高度进行商业引流和价值变现。道德套利是危险的,也是有效的,有效是短期内可以吸引大批流量,危险在于,一旦出现价值观矛盾或人设崩塌,反噬效应更为猛烈。个人IP更是必然的风险。人设经济学结论强调“人设必然会崩塌”,因为人不是完美的,即使现在看起来完美,随着时间推移,在扁平化、碎片化的舆论环境中,这种崩塌几乎不可避免,所以一个清醒的创业者,不会把自已刻意的塑造成IP,为企业代言,而是把企业品牌化,这才是正确的道路。自有品牌乱象2025年被行业称为“自有品牌元年”。确实,越来越多的零售企业和渠道商加入了自有品牌的赛道。但在快速推进的过程中,也暴露出了诸多乱象。

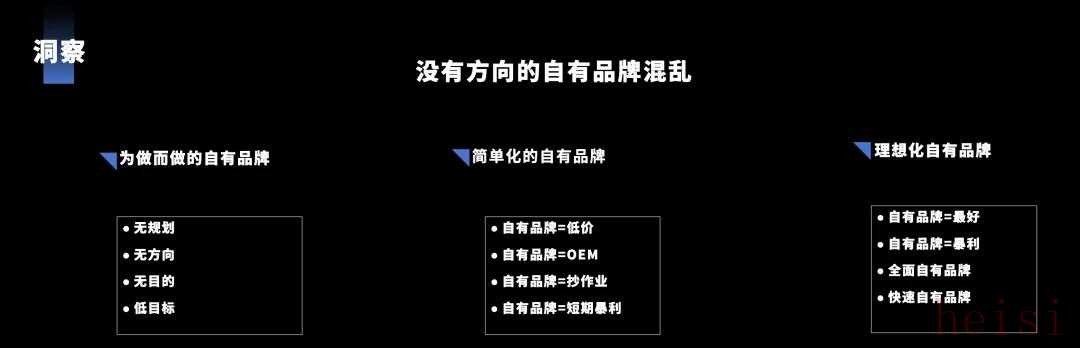

这不是单一周期性波动,而是多重周期叠加下的系统性调整。消费端的规律也再次被验证——在经济低迷、收入预期不明朗时,消费者会率先减少外出就餐,家庭消费反而会较大增长,因此餐饮店、烘焙店以及水果专营店会大量退出市场。为什么?因为在跨业态融合竞争在加强。我们看到,凡是经过生鲜调改的商超日子还不错,切入家庭消费场景,抢夺了餐饮、烘焙和水果店的部分流量。预计这一红利还能持续一至两年,那么零售的下一个增长在哪里?我认为品牌是一个方向。另一个值得关注的趋势是“消费平权主义”,价格、机会和供给的平权。底层逻辑是消费低迷背景下,消费者更加理性。山姆会员店和胖东来较早洞察到这一趋势,通过优质产品、合理定价、价值输出建立了良好口碑,并做强化式的融合传播,达到了名利双收的局面。尽管胖东来只是一家河南四线城市的超市,但其声量却远超一线品牌,这也反向说明了中国大部分的零售企业做的不够好,没有获得普遍的认同和赞誉。但与此同时,快消行业也衍生出“道德套利”的现象——利用广大的消费者平权情绪,塑造企业的道德形象,打造创业者个人IP,置于道德的高度进行商业引流和价值变现。道德套利是危险的,也是有效的,有效是短期内可以吸引大批流量,危险在于,一旦出现价值观矛盾或人设崩塌,反噬效应更为猛烈。个人IP更是必然的风险。人设经济学结论强调“人设必然会崩塌”,因为人不是完美的,即使现在看起来完美,随着时间推移,在扁平化、碎片化的舆论环境中,这种崩塌几乎不可避免,所以一个清醒的创业者,不会把自已刻意的塑造成IP,为企业代言,而是把企业品牌化,这才是正确的道路。自有品牌乱象2025年被行业称为“自有品牌元年”。确实,越来越多的零售企业和渠道商加入了自有品牌的赛道。但在快速推进的过程中,也暴露出了诸多乱象。 1. 为做而做的自有品牌:没有目标,没有方向,就是“为做而做”,不清楚自有品牌角色和目的,随便设一个较低的岗位执行自有品牌工作。而实际上,自有品牌是一个体系化工程,至少满足以下前提:

1. 为做而做的自有品牌:没有目标,没有方向,就是“为做而做”,不清楚自有品牌角色和目的,随便设一个较低的岗位执行自有品牌工作。而实际上,自有品牌是一个体系化工程,至少满足以下前提:- 一定是符合企业战略目标的战略性规划,有清晰的目的、目标、路径;

- 必须是一把手工程,企业最高层亲自参与,否则容易在与传统采购部门的摩擦中被扼杀在摇篮里;

- 一定要有专业团队支撑,综合能力强,包括数据分析与品类管理、消费者洞察、产品研发等核心能力。

像胖东来,深知自己的独特性无法在全国复制,因此只在许昌和新乡开店,固守河南区域反而成就了它的品牌;而京东则选择全面竞争,以“多快好省”覆盖全链条,因为它有资本、数据、技术和庞大供应链来支撑。零售品牌定位的维度很多,包括价格与价值、差异化、场景、便利性、渠道特点,甚至可持续性、社会责任、数字化智慧零售也可做品牌定位,但不同企业要根据自身资源来取舍。价格定位:零售企业都喜欢宣传“我最便宜”,这是最有效也是最难的。比如沃尔玛靠全球供应链和高效运营以及庞大的自有品牌,才能在低价上立足,但在中国依然遇到挑战,直到山姆会员店的崛起才缓解。价值定位:低价定位很有效,但可信性更重要。奥乐齐在德国从“精品超市”转型为“硬折扣”,靠90%自有品牌构建“好品质·够低价”的形象,不追求“最低”,而是可兑现的“够低”,最终在消费者心中形成“极致性价比”的定位。场景定位:比优特超市,明确自己是“东北人的家庭采购员”,聚焦区域、聚焦场景,2/3的区域都是家庭购物场景,甚至花费数百万建立检测中心,强化食品安全和诚信体系。品类定位:钱大妈以“不卖隔夜肉”立足,通过供应链、门店 体验和社区运营,深耕品类,快速建立差异化心智。零售定位之难,在于找结合自身资源与能力,在竞争范围内找到目标消费群认知的,并且能超越主要竞争对手的差异化优势。在零售品牌定位中还要避免出现各种定位的矛盾误区,例如标准化与本地化、低价与高质量、高端与大众化等。第四个关键是,商品支撑

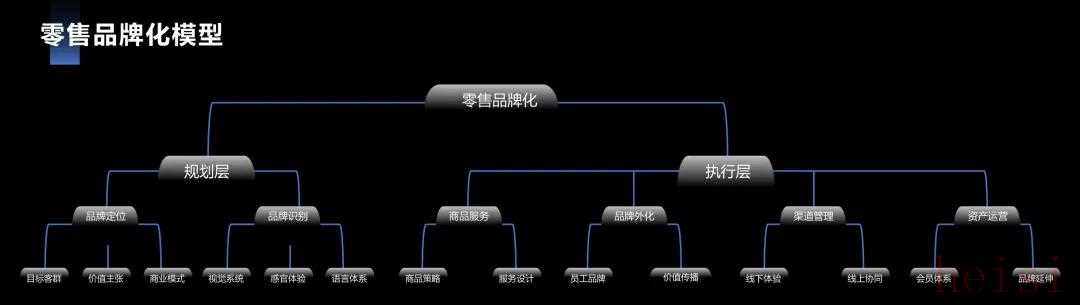

像胖东来,深知自己的独特性无法在全国复制,因此只在许昌和新乡开店,固守河南区域反而成就了它的品牌;而京东则选择全面竞争,以“多快好省”覆盖全链条,因为它有资本、数据、技术和庞大供应链来支撑。零售品牌定位的维度很多,包括价格与价值、差异化、场景、便利性、渠道特点,甚至可持续性、社会责任、数字化智慧零售也可做品牌定位,但不同企业要根据自身资源来取舍。价格定位:零售企业都喜欢宣传“我最便宜”,这是最有效也是最难的。比如沃尔玛靠全球供应链和高效运营以及庞大的自有品牌,才能在低价上立足,但在中国依然遇到挑战,直到山姆会员店的崛起才缓解。价值定位:低价定位很有效,但可信性更重要。奥乐齐在德国从“精品超市”转型为“硬折扣”,靠90%自有品牌构建“好品质·够低价”的形象,不追求“最低”,而是可兑现的“够低”,最终在消费者心中形成“极致性价比”的定位。场景定位:比优特超市,明确自己是“东北人的家庭采购员”,聚焦区域、聚焦场景,2/3的区域都是家庭购物场景,甚至花费数百万建立检测中心,强化食品安全和诚信体系。品类定位:钱大妈以“不卖隔夜肉”立足,通过供应链、门店 体验和社区运营,深耕品类,快速建立差异化心智。零售定位之难,在于找结合自身资源与能力,在竞争范围内找到目标消费群认知的,并且能超越主要竞争对手的差异化优势。在零售品牌定位中还要避免出现各种定位的矛盾误区,例如标准化与本地化、低价与高质量、高端与大众化等。第四个关键是,商品支撑 首先在品牌定位的基础上做品类分析,厘清哪些品类能够支撑企业差异化价值?分析确定的相关品类做标签化处理,做为商品策略的重点。目的性品类:优先自有品牌开发,若不能达到,则重点直采。常规性品类:采用高效直采,保持市场竞争力,确保成本与效率。补充性品类:必须审核性采购,避免品牌定位“跑偏”。而自有品牌是商品支撑策略的核心,在构建、开发、运营中要有一致性,首先要梳理清楚自有品牌与母品牌的逻辑关系。母品牌战略:以主品牌统一承载,例如胖东来直接用“东来”。混合品牌战略:既有母品牌背书,又有子品牌个性,例如京东的“京东京造”。独立品牌战略:保持自有品牌的独立性和个性,同时规避对母品牌形象产生影响。整体实力较强的零售品牌的自有品牌较适合母品牌战略。对于大多数零售企业,自有品牌的混合品牌战略是当下较可行的选择,既能借助母品牌背书,又能灵活差异化。品牌定位、商品支撑等工作完成之后,更核心的工作是价值传播,通过商品、服务、场景等来强化品牌形象,利用线上、线下融传播来扩大品牌影响力,累积品牌资产。以下是完整的零售企业品牌化模型:

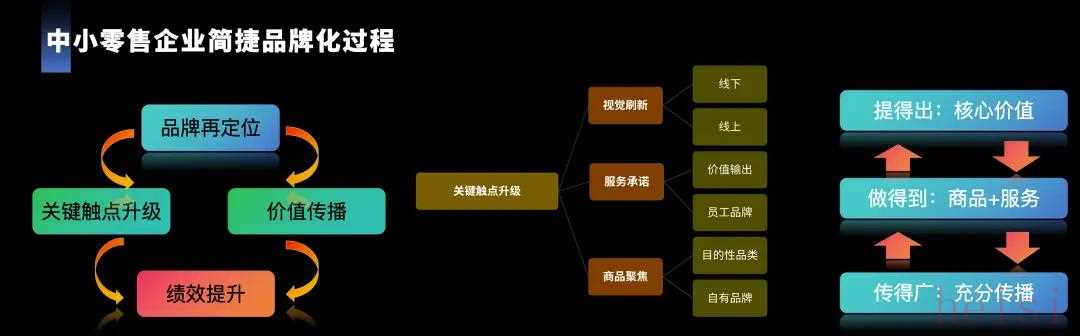

首先在品牌定位的基础上做品类分析,厘清哪些品类能够支撑企业差异化价值?分析确定的相关品类做标签化处理,做为商品策略的重点。目的性品类:优先自有品牌开发,若不能达到,则重点直采。常规性品类:采用高效直采,保持市场竞争力,确保成本与效率。补充性品类:必须审核性采购,避免品牌定位“跑偏”。而自有品牌是商品支撑策略的核心,在构建、开发、运营中要有一致性,首先要梳理清楚自有品牌与母品牌的逻辑关系。母品牌战略:以主品牌统一承载,例如胖东来直接用“东来”。混合品牌战略:既有母品牌背书,又有子品牌个性,例如京东的“京东京造”。独立品牌战略:保持自有品牌的独立性和个性,同时规避对母品牌形象产生影响。整体实力较强的零售品牌的自有品牌较适合母品牌战略。对于大多数零售企业,自有品牌的混合品牌战略是当下较可行的选择,既能借助母品牌背书,又能灵活差异化。品牌定位、商品支撑等工作完成之后,更核心的工作是价值传播,通过商品、服务、场景等来强化品牌形象,利用线上、线下融传播来扩大品牌影响力,累积品牌资产。以下是完整的零售企业品牌化模型: 而对于中小零售企业来说,做更简捷的品牌化,即聚焦“低成本、高感知、快见效”。首先,品牌要重新定位,在企业战略规划的前提下挖掘匹配可行的差异化价值定位,提出明确、可信、可行、相关性、独特的主张或口号;其次,升级关键触点,商品层面要聚焦、服务层面要有明确的承诺、视觉层面全面刷新;第三,通过商品、服务、场景强化品牌形象,发现、挖掘、制造产品或事件,通过线上、线下系列、连续融传播,扩大品牌影响力,提升形象,累积品牌资产。中小零售企业品牌即抓住三个关键动作:提得出-核心价值、做得到-承诺的商品与服务、传得广-品牌形象。

而对于中小零售企业来说,做更简捷的品牌化,即聚焦“低成本、高感知、快见效”。首先,品牌要重新定位,在企业战略规划的前提下挖掘匹配可行的差异化价值定位,提出明确、可信、可行、相关性、独特的主张或口号;其次,升级关键触点,商品层面要聚焦、服务层面要有明确的承诺、视觉层面全面刷新;第三,通过商品、服务、场景强化品牌形象,发现、挖掘、制造产品或事件,通过线上、线下系列、连续融传播,扩大品牌影响力,提升形象,累积品牌资产。中小零售企业品牌即抓住三个关键动作:提得出-核心价值、做得到-承诺的商品与服务、传得广-品牌形象。 零售品牌化的本质,是用确定性来应对流量的不确定性。只有当门店和零售企业成为消费者的生活默认选项,品牌护城河才真正形成。

零售品牌化的本质,是用确定性来应对流量的不确定性。只有当门店和零售企业成为消费者的生活默认选项,品牌护城河才真正形成。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏