白云山旗下的“金戈”(主要成分他达拉非)在中国ED(勃起功能障碍)药物市场中确实扮演着重要角色,尤其是在价格相对较低、可医保报销的仿制药领域。面对百亿人民币级别且竞争激烈的市场,金戈能否持续保持领先地位,确实是一个值得探讨的问题。

以下是一些关键因素和挑战:

"金戈的优势和“硬”的理由:"

1. "品牌认知度和先发优势:" 金戈作为国内较早获批上市的他达拉非仿制药之一,在医生和患者中拥有较高的认知度。白云山作为老牌医药企业,渠道网络强大,处方覆盖广。

2. "价格优势与医保覆盖:" 相较于原研药(如希爱力)和部分其他仿制药,金戈的价格通常更具竞争力,并且能够纳入医保报销范围,这极大地提升了其可及性和患者购买意愿,尤其是在下沉市场。

3. "疗效与安全性:" 他达拉非本身是一种有效的PDE5抑制剂,金戈在疗效和安全性方面与原研药相似,符合临床需求。

4. "白云山的综合实力:" 白云山拥有强大的研发、生产、营销和品牌能力,能够支撑产品的持续推广和运营。

"面临的挑战和内卷压力:"

1. "市场竞争白热化:"

"仿制药竞争:" 众多国内药企都在

相关内容:

自2000年国外西地那非(俗称“伟哥”)进入中国ED(勃起功能障碍,俗称阳痿)疾病治疗市场,外企在ED口服药治疗领域一直处于领导者地位。2014年,随着原研药的保护期到期,国内仿制药也随之上市,其中包括白云山研发的“金戈”,其于2014年9月底正式上线销售后,也标志着其终结了抗ED药品市场外资近13年的垄断地位。

随后,国产“伟哥”们已如雨后春笋般在ED市场上崭露头角,目前国内抗ED药物已下发26个批文,涉及多个药企,面对庞大而隐秘的消费群体,让ED类药物生产商们跃跃欲试、摩拳擦掌。至此,国内抗ED药市场格局开始逐渐演变成“百花齐放”的态势,可想而知,在未来ED市场将不可避免地出现“诸侯纷争”的格局。

群雄争霸,各显神通此前,中国性学会会长姜辉表示,西地那非在我国的使用以40岁以下人群为主,可能占到总使用量的70%~80%。同时,由于近年来社会节奏及人们生活压力的加剧,ED发病率存在升高和年轻化趋势。因此,ED类药物在未来可能还有较为广阔的成长空间。

从目前来看,ED类药物被大家熟知的有西地那非、他达拉非和伐地那非,这三类药物可以说“伟哥”家族三兄弟,也是治疗男性ED的三剑客。

首先来说起效时间,这无疑是抗ED药品市场竞争的最重要武器之一。西地那非和伐地那非口服后吸收迅速,血药浓度达峰时间约为1小时,效果最好。而他达拉非的血药浓度峰值约2小时,起效时间相对较慢。

其次,价格方面不同药品之间的差距还是有点大的,西地那非是最便宜的,如果以50毫克为一片的话,一片最低4元,而20毫克的他达那非需要43元/片,同样剂量的伐地那非,则需要高达45元/片。

值得一提的是,在市场分布情况上看,西地那非的零售市场远大于医院市场,这主要原因是是西地那非部分适用人群并非患ED人群,而是出于好奇、体验等原因在院外药房自行购买;另一部分人出于羞于就诊、隐私保护、使用方便等原因,也没有选择到院内购药。

ED赛道,金戈仍是市场霸主

ED赛道,金戈仍是市场霸主面对ED市场多家药企在并列角逐,白云山金戈一直面临着较大的竞争压力。如前面所说,在第三批药品集中采购中,白云山的金戈未中商标。也许有人可能会问,为什么白云山不选择大幅降价呢?

与其他集采品种不同的是,中标与失标并未改变ED类药物的竞争格局,在份额更大的院外市场,白云山仍占据上风。这主要原因是白云山金戈主要销售渠道在零售药店,这也是它能够“硬”下去的重要因素。

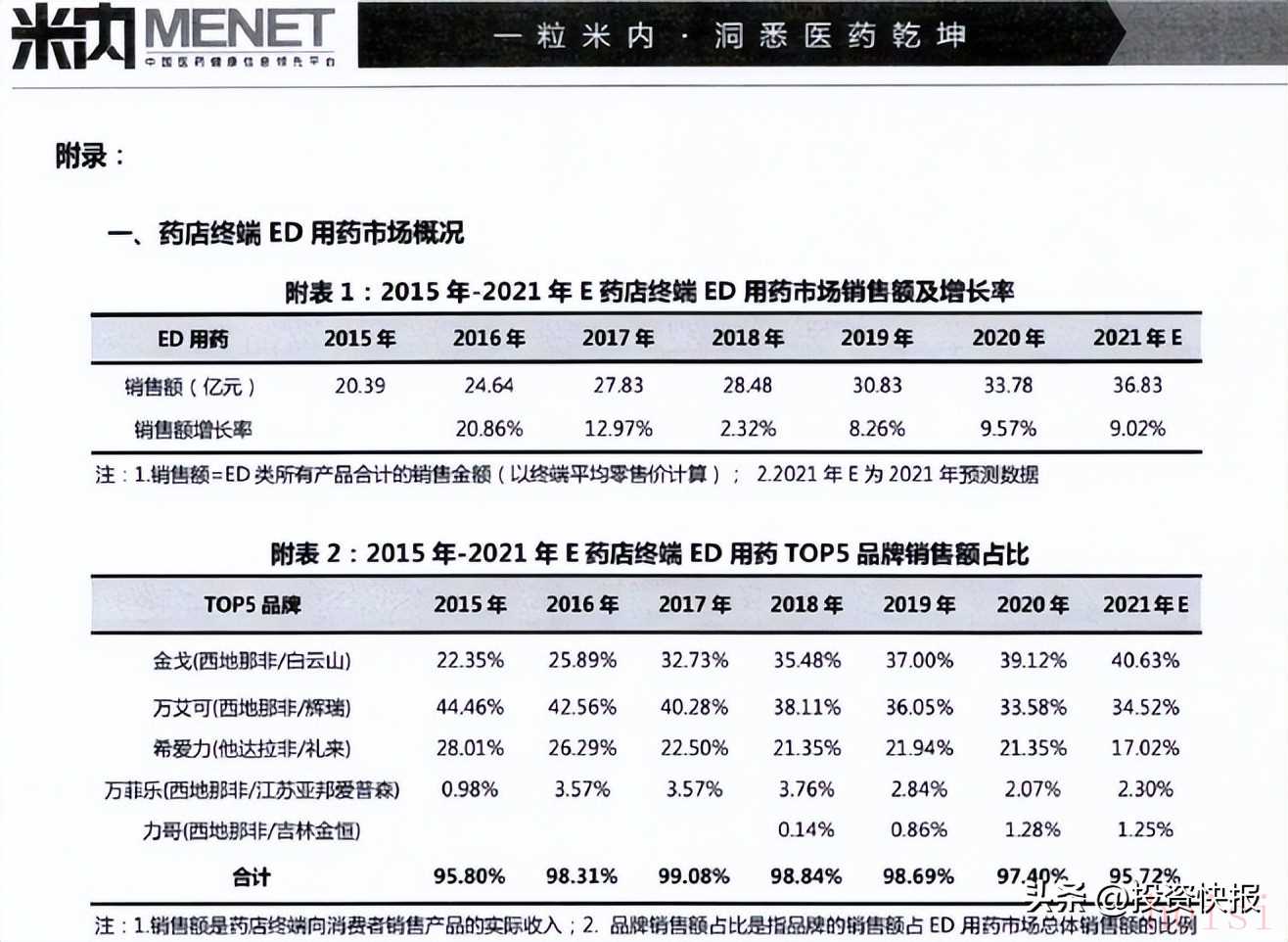

根据米内网药店终端ED类药物品牌统计,2018年,西地那非片在中国公立医院的销售额是1.14亿,而城市零售药店的销售额高达22.07亿元人民币。从数据不难发现,西地那非片的主要售卖渠道仍在零售药店,公立医院所占份额较小,所以,白云山金戈不中标但并不意味着其市场地位就下降。

在2019年,网药店终端ED类药物销量中,白云山金戈销量超过辉瑞。2021年,ED类药物的全国药店终端销售额超过36亿,其中金戈占比40.63%,居于首位。同年,根据白云山财报显示,2021年金戈生产了约1.17亿片,同比增长43.7%;售出9849.82万片,销量同比增长25.72%。

由此看来,在抗ED药物市场上,白云山金戈可一度占据霸主地位。但随着市场争夺愈加激烈,ED患者在药物上将有更多的选择,对于生产伟哥的药企而言,价格和质量或将成为赢得这场竞赛的砝码,谁家能赢,各凭本事。

那么,白云山金戈能否一直“硬”下去呢?让我们拭目以待!

参考资料:

医药经济:

https://mp.weixin.qq.com/s/4k4RK3sUojO5IB3br1aaQw

马飞. 百亿市场激战 抗ED格局大洗牌. 医药经济报,2021-08-16(001).

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏