我们来基于您提供的信息,对天创时尚的财报情况做一个透视分析。

"核心信息解读:"

1. "女鞋业务面临挑战 ("女鞋不好卖")": 这直接指出了公司核心产品线——女鞋——的市场需求出现问题。可能的原因包括:

"市场竞争加剧": 国内外品牌林立,同质化竞争严重。

"消费趋势变化": 消费者偏好快速更迭,线上渠道冲击,对产品款式、功能、价格要求更高。

"经济环境影响": 宏观经济下行压力可能抑制了非必需品(如时尚女鞋)的消费。

"产品策略问题": 产品创新不足,未能跟上市场潮流,或定价策略失误。

2. "持续亏损": 这表明公司当前的经营状况不佳,收入增长不足以覆盖各项成本(包括销售成本、管理费用、营销费用、财务费用等)。

3. "门店净减少150家": 这是一个显著的负面信号,通常意味着:

"线下渠道承压": 销售额下滑或开店成本过高,导致关店。

"战略调整": 公司可能正在进行渠道优化,淘汰低效门店,转向更聚焦或更高利润的渠道(如奥特莱斯、新零售门店等),但这150家的净减少绝对值仍然很大。

"品牌影响力下降": 门店数量的减少也可能反映出

相关内容:

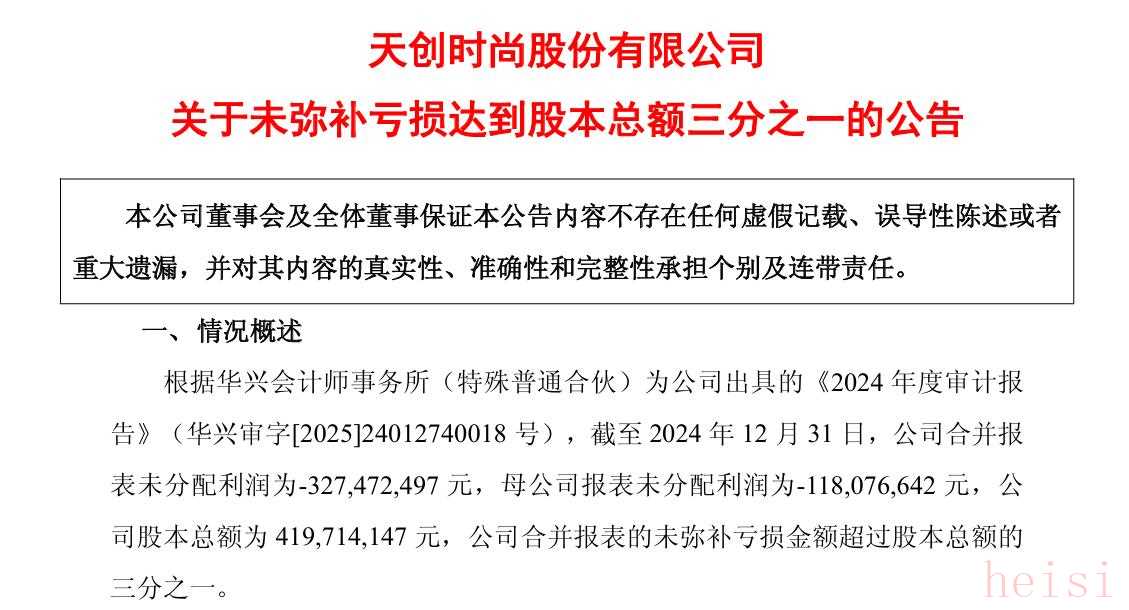

5月12日晚间,天创时尚(沪市代码:603608)公告称,公司合并报表的未弥补亏损金额超过股本总额的三分之一。截至2024年12月31日,天创时尚合并报表未分配利润为-3.27亿元,母公司报表未分配利润为-1.18亿元,公司股本总额约为4.2亿元。

资料显示,天创时尚股份有限公司注册地位于广东省广州市,主营业务为时尚鞋履服饰类业务,主要产品为中高端时尚女鞋,旗下拥有4个女鞋自有品牌“KISSCAT”“ZSAZSAZSU”“TIGRISSO”“KISSKITTY”。

2016年,天创时尚登陆上交所,发行价格为9.8元/股。上市后至2019年,天创时尚业绩较为稳健。

此后,天创时尚在2020年—2024年连亏5年,归母净利润分别为-4.62亿元、-6461万元、-1.79亿元、-3016万元、-9081万元。

近期,天创时尚在2024年年报中表示,时尚鞋服行业属于完全充分竞争行业,消费需求受外部客观因素影响较大,整体消费动力不足与消费需求分化的双重压力给公司品牌零售业务带来极大的挑战。

天创时尚强调,2024年公司围绕用户需求开发新品、打造爆款以积极提升产品力与品牌力,但鞋履板块仍面临经营调整的压力与挑战,致使收入下降。

财报显示,2024年,天创时尚鞋品产销量同比双双下滑,降幅分别为21.31%、17.73%。

在线下渠道,截至2024年末,天创时尚门店总计1001家,其中直营店687家,加盟店314家。与2023年相比,天创时尚实体门店总数净减少150家。

天创时尚称,公司线下实体门店系主要的零售渠道,对销售收入的贡献占比约71%,零售行业的特性及经营模式所需致使门店铺底存货金额较大,因此各年存货余额均较高。

天创时尚表示,一方面公司围绕爆品策略从源头如商品企划和产品研发端提高产品设计与研发的精准度,推进供应链快反机制提升产销率,减少库存形成。另一方面,公司积极通过奥莱等渠道有效处理过季产品,优化库存结构,限期消化以提高周转。

进入2025年,天创时尚亏损态势仍未扭转,一季度营收同比下滑9.73%至2.57亿元,归属于上市公司股东的净利润同比增长79.24%至-96.08万元。

二级市场上,截至13日收盘,天创时尚跌1.52%,报4.53元/股,总市值19.01亿元。

来源:读创财经

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏