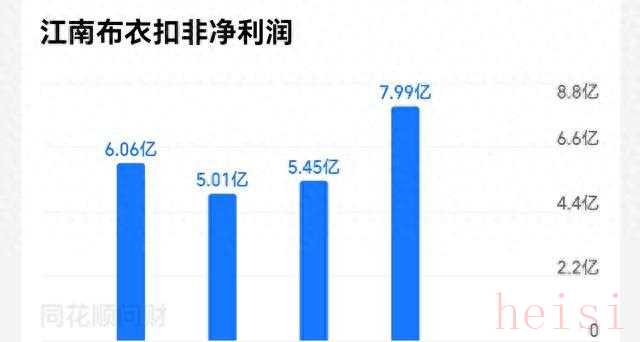

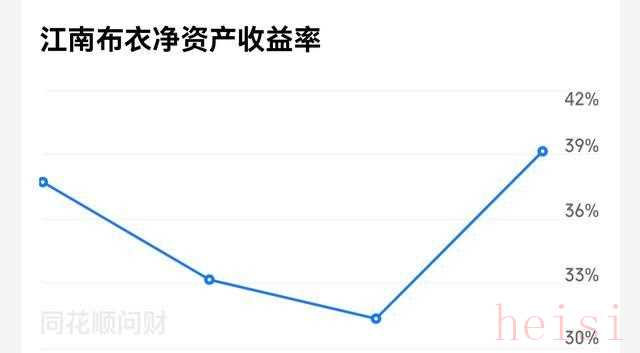

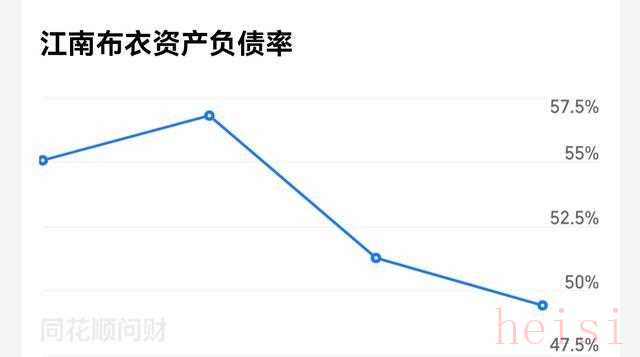

江南布衣(JNBY)作为中国本土设计师品牌的代表,近年来确实取得了显著的成绩,尤其是其净资产收益率(ROE)攀升至40%这一关键指标,引发了市场对其投资前景的高度关注。然而,评估其投资前景需要从多个维度进行深入分析:

"积极因素(看好理由):"

1. "ROE飙升:" ROE达到40%是一个非常亮眼的数字,远超许多同行甚至行业平均水平。这通常意味着公司具备了强大的盈利能力、高效的运营管理和良好的财务状况。高ROE表明公司能够有效地利用股东投入的资本创造利润,是公司基本面改善的重要信号。

2. "品牌定位清晰:" 江南布衣以其独特的设计风格、文化内涵和较高的品质感,在消费者中建立了相对清晰和忠实的品牌形象。这种差异化定位有助于其在竞争激烈的时尚市场中脱颖而出,并维持一定的品牌溢价。

3. "设计师品牌优势:" 作为设计师品牌,其产品更新速度快,能较好地捕捉时尚潮流,满足消费者对新鲜感和个性化的追求。创始人张弛的个人设计理念和对品牌的掌控力也是其核心竞争力之一。

4. "运营效率提升:" ROE的提升往往伴随着公司运营效率的提高,例如库存管理优化、成本控制加强、渠道效率提升等。这可能意味着公司已经走出了过去的困境,进入了良性循环。

5. "潜在增长空间:" 随着国内消费升级和

相关内容:

“90亿港元市值,11倍市盈率,江南布衣是不是被低估了?

”

刷到这条财报快讯时,刚把购物车里的“JNBY”外套删掉。

不是不喜欢,是突然想到:它都开到东京大阪了,我还在当小众国货买,这信息差得有点离谱。

先说点直观的。2024年,它家海外门店从0到50家的KPI已经写进PPT,东京大阪两家旗舰店落地,巴黎首店正在装修。

别小看这几间铺子,海外营收占比从12%跳到15%,看起来才3个点,可架不住基数大——两千多家门店里,任何一点外溢,都等于在国内多杀出一个省的销量。

更离谱的是“元宇宙试衣间”。

上线三个月,20万人注册,数字不算炸裂,但别忘了,它把线下最烧钱的试衣环节直接搬到云端。

省下的导购、灯油火蜡,全变成毛利。

财报里一句“数字化渠道销售占比35%”,翻译成人话:每三件卖出去的衣服,就有一件没经过实体店,租金直接变利润。

环保线更狠。100%可回收系列,毛利率70%,比普通款高出一截。

别一听环保就想到“贵且难卖”,它把“零碳工厂”故事拆成两张标签:一张缝在领口,扫码能看碳足迹;一张挂在收银台,告诉你旧衣可以8折回收。

年轻人吃这套——反正衣服迟早要扔,能换券等于返现,顺手还把环保功德做了。

风险也有,而且挺“人类”。

元宇宙平台20万用户,日活多少?

财报没提,一般没提的就是不够好看。

海外扩张步步为营,可欧洲那帮消费者认不认“东方极简”?

一旦巴黎店扑街,50家店的节奏直接打乱。

还有环保材料,原料价格一波动,70%毛利说没就没,到时候故事再动听,也抵不过财报上一行“成本上涨”。

估值90亿港元,合11倍市盈率,说高不高,说低也不便宜。

对比同行,国内女装平均8-9倍,给它溢价,赌的就是海外+数字+环保三张牌能继续翻花。

短线选手盯下半年销售,看看巴黎店能不能把Instagram刷成“江南布衣墙”;长线玩家盯用户留存,要是元宇宙那20万人三个月还回来一半,故事就能续上。

至于还买不买?

把外套加回购物车之前,顺手查了查二手平台,去年同款9成新还能卖原价6折。

流通率这么高,至少说明一点:品牌黏性没崩。

衣服终究要穿到身上,故事再好,也得先让人愿意穿出去不嫌尴尬。

江南布衣眼下赌的,就是你在国内街头穿不嫌路人,明年在巴黎左岸也能被搭讪问链接。

赌对了,90亿只是起点;赌错了,也就是回到“小众国货”四个字,反正衣柜里总还能留一件。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏