我们来分析一下比音勒芬(股票代码:002872)的投资前景。它被定位为高尔夫服饰的龙头企业,并且拥有连续多年超过75%的高毛利率,这在服装行业中是非常亮眼的。

"核心优势与亮点 (Positive Aspects):"

1. "行业定位与品牌形象:" 高尔夫服饰属于细分高端市场,对品牌形象、设计、面料和工艺要求较高。比音勒芬深耕高尔夫领域多年,在国内建立了较强的品牌认知度和高端形象,尤其是在专业高尔夫人群中有较高的认可度。

2. "超高毛利率:" 连续75%以上的毛利率是比音勒芬最显著的标签之一。这通常意味着:

"强大的品牌溢价能力:" 消费者愿意为比音勒芬的品牌和品质支付高价。

"成本控制能力:" 在面料采购、生产管理、供应链等方面可能有较高的效率。

"产品结构优化:" 高毛利产品(如高端高尔夫系列)销售占比可能较高。

3. "专业定位壁垒:" 高尔夫服饰的专业性形成了一定的进入壁垒,对于非专业品牌或快时尚品牌来说,要快速建立类似的品牌形象和渠道难度较大。

4. "渠道优势:" 可能拥有覆盖高尔夫球场、高端商场、专业体育用品店以及线上渠道的相对完善的销售网络。

"风险与挑战 (Risks and Challenges):"

1. "对高尔夫行业的依赖:" 公司

相关内容:

比音勒芬从事的高尔夫服饰,距离老百姓有点远,连续多年的公司数据不会骗人,毛利率接近80%,堪比高端白酒,被人称为“衣茅”。那么,公司到底能不能投资,有没有什么风险?今天简单聊聊!

一、公司概况

比音勒芬服饰股份有限公司,成立于2003年,总部位于广州市番禺区,主要专注于高尔夫户外运动和生活高尔夫服饰设计销售,旗下拥有比音勒芬、比音勒芬高尔夫等品牌,还收购了意大利品牌 CARNAVAL DE VENISE(威尼斯狂欢节)、英国品牌 KENT&CURWEN 和法国品牌 CERRUTI 1881等。公司发展历史如下:

2003年,谢秉政收购濒危的比音勒芬品牌,将其定位于高尔夫服饰细分领域。

2004年,第一家专卖店“南京金鹰店”开业。

2013年,正式成为中国国家高尔夫球队合作伙伴。

2015年,与英国设计师保罗合作,开发欧洲研发基地。

2016年,在深交所成功上市。

2018年,签约影视巨星杨烁、江一燕作为品牌代言人,开启品牌“星时代”。

2019年,荣获“新中国70周年70品牌”。

2021年,设计国家队第二代奥运比赛服——五星战袍Ⅱ,并设立“比音勒芬中国国家高尔夫球队金牌奖励金”。

2023年,收购两大国际品牌CERRUTI 1881和KENT&CURWEN,布局国际化和年轻化。

2024年,签约丁禹兮为品牌代言人,又相继签约胡一天、李兰迪为品牌大使,树立年轻时尚的品牌形象。

控股股东,谢秉政、冯玲玲夫妇,网上没什么大的负面消息,持股占比41.32% 。

二、经营数据

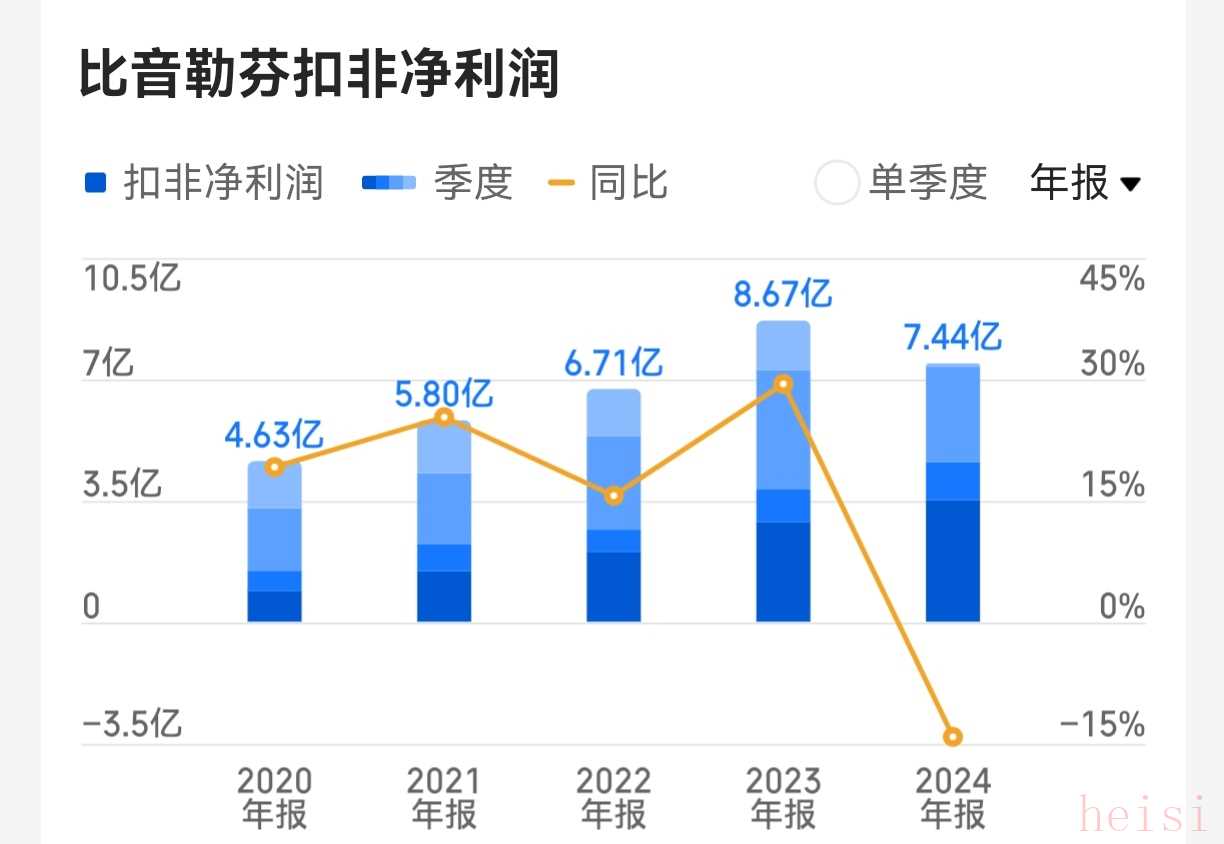

先看看净利润。2020至2024连续五年扣非净利润分别为4.63亿元、5.80亿元、6.71亿元、8.67亿元、7.44亿元。

再看看其他重要数据。

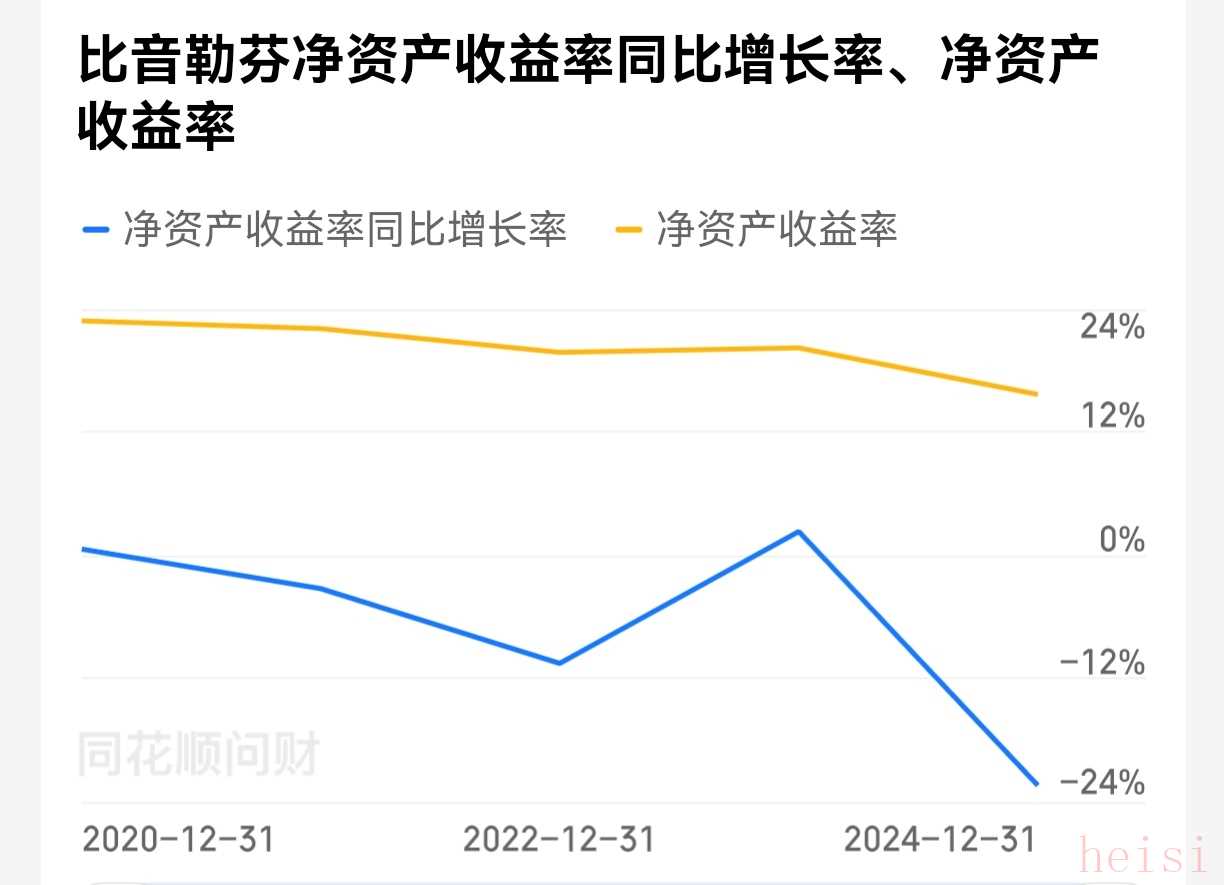

第一个,ROE。连续五年分别为20.64%、19.24%、17.62%、18.60%、15.37%。都在15%以上,还不错,但逐年下降,需要注意。

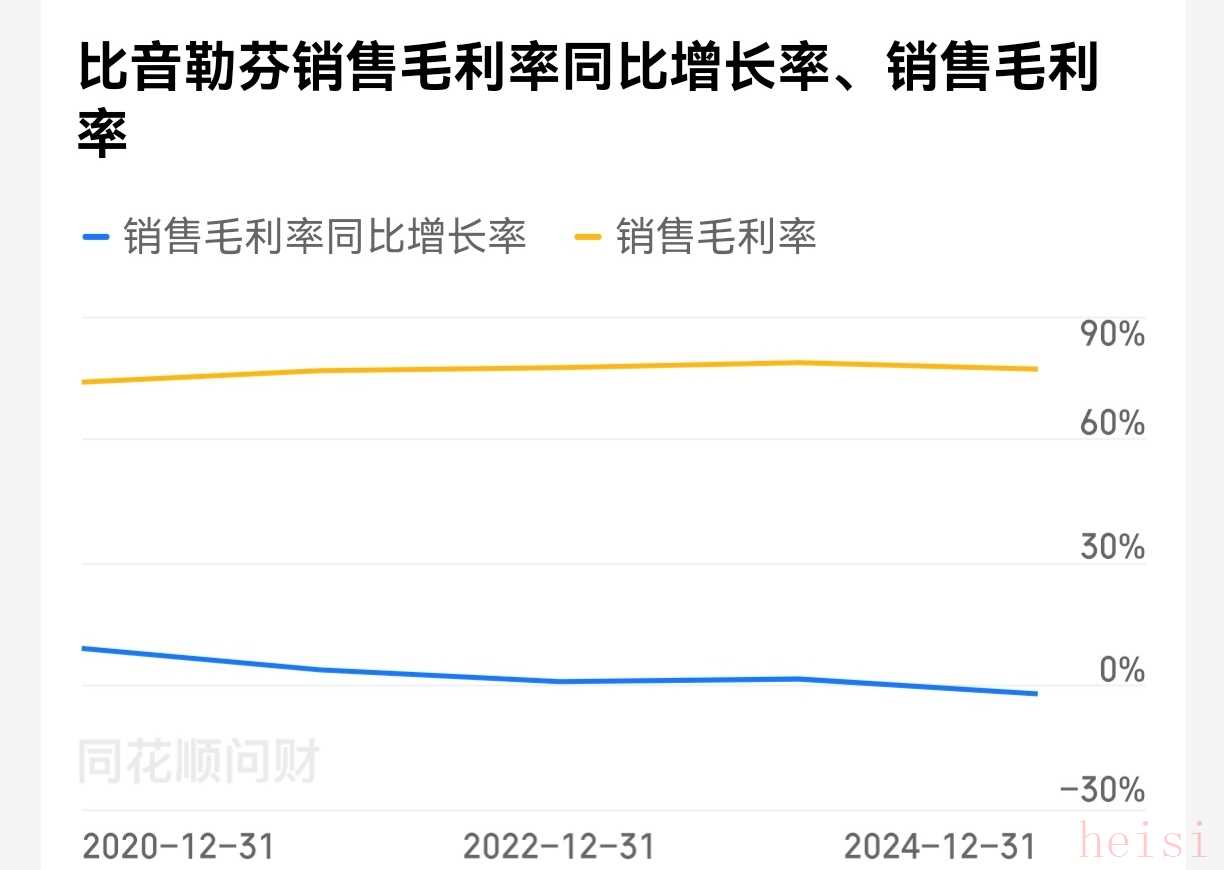

第二个,毛利率。连续五年分别73.88%、76.69%、77.40%、78.61%、77.01%。高于同行业,很好。

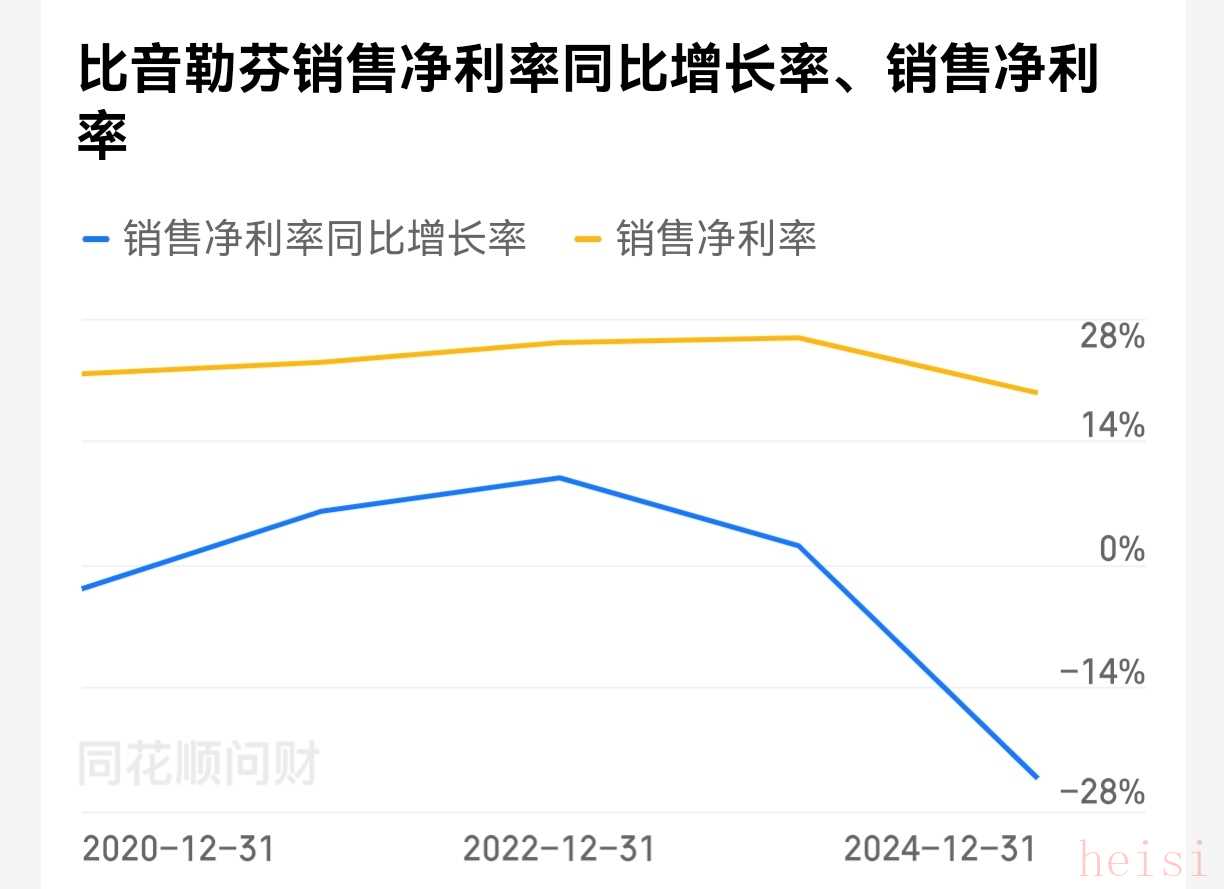

第三个,净利润率。连续五年分别为21.66%、22.96%、25.22%、25.76%、19.49%。很不错。

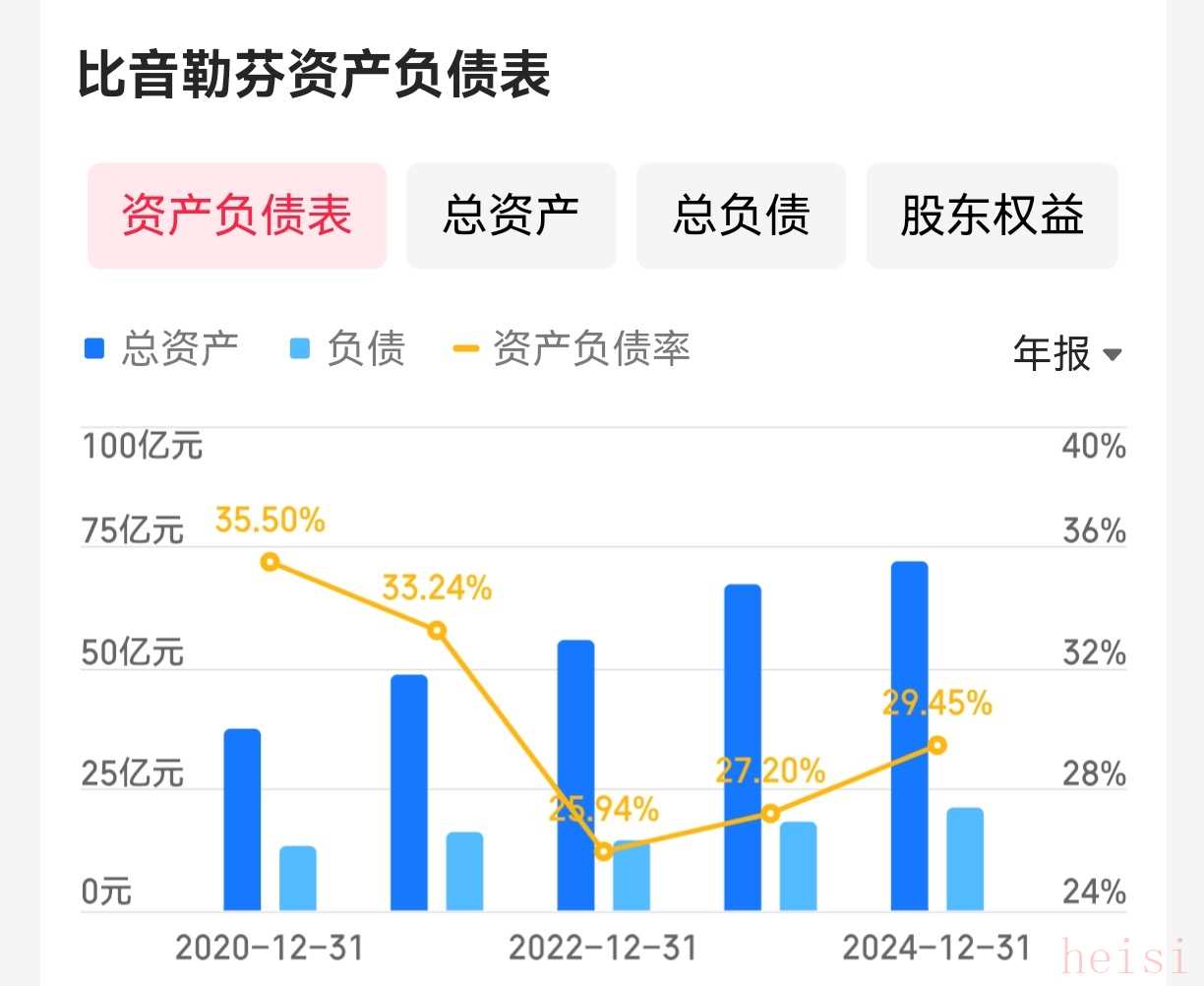

第四个,资产负债率。连续五年分别为35.50%、33.24%、25.94%、27.20%、29.45%。负债不多,不错。

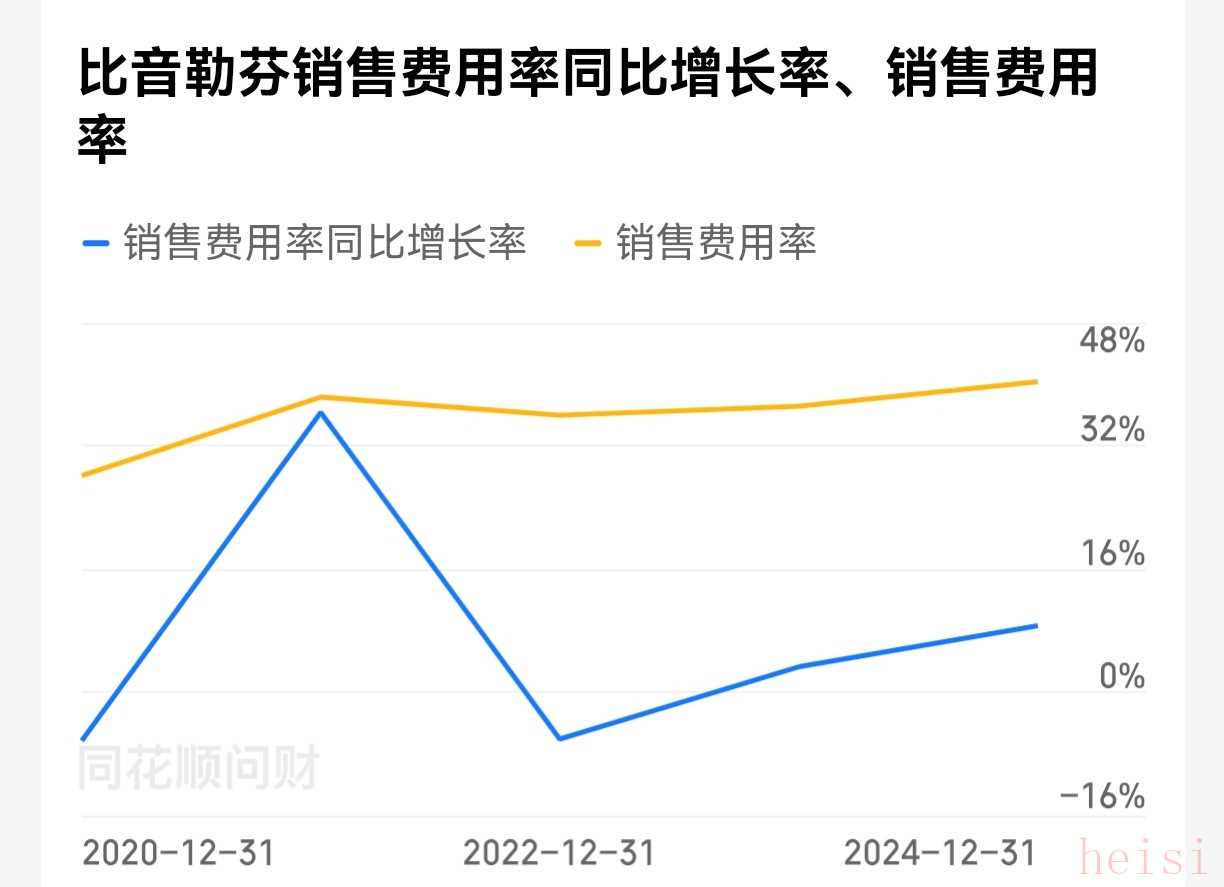

第五个,销售费用率。连续五年分别为38.44%、38.27%、35.92%、37.09%、40.27%。有点高,还在上升,不太好。

此外,存货13.20%,还可以,固定资产和在建工程13.49%,资产很轻。净利润现金连续五年大于100%,挺好。公司无长短期借款。无商誉。其他数据没太大问题。

三、投资分析

公司财务数据相当不错,ROE、净利润、现金流都高于同行,轻资产、低负债,发展比较稳健,但销售费用有点高,具体能不能投资,还需要4个问题。

第一、企业是否长期存活?

公司在高端细分赛道处于领先地位,毛利率保持在75%以上,具有一定品牌粘性和客群忠诚度。同时,公司股权结构稳定,财务相对稳健,短期存活问题不大。但能否长期存活,目前品支撑似乎还不够,不好判断。

第二、行业发展趋势如何?

高尔夫等高端运动服饰细分行业,需求肯定是存在的,尤其是随着人们生活水平提高,需求增长的空间比较大。

第三、企业竞争态势如何?

公司的竞争对手主要包括三类:一是露露乐蒙、始祖鸟、迪桑特、萨洛蒙等国际高端运动品牌;二是国内传统男装企业的升级产品;三是新兴设计师品牌。

公司凭借长达12年的高尔夫官方合作,线下拥有1328家终端门店,在核心商圈,机场高铁,高尔夫场所随处可见的品牌形象,当前的地位还不错。

但高端服装这种东西,除非形成超级品牌,否则客户粘性和品牌忠诚度是有限的。公司具有高毛利率,说明护城河肯定是有的,但护城河有多深就好说了,总之没有让我很踏实。

第四,企业的估值如何?

公司近五年净利润最低4.63亿元、最高8.67亿元,未来三年应该可以保持在5亿元以上,按此计算并给10倍市盈率,毛估市值50亿。目前公司市值90亿,对我来说有点贵。

总结一下:虽然比音勒芬毛利率堪比高端白酒,但毕竟不是高端白酒,长期经营性不好说,未来有可能成为大品牌、很赚钱,但沙僧把握不住。所以,虽然看着比较美好,但沙僧并不想拥有!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏