我们来分析一下安踏体育(Anta Sports)的投资前景,特别是结合其 ROE 趋势。

安踏体育作为中国乃至全球领先的体育用品公司,其投资前景可以从多个维度进行考量。近年来 ROE(净资产收益率)攀升至 25% 以上,这是一个非常积极的信号。

"核心优势与积极因素:"

1. "市场领导地位(国内“一哥”):"

"强大的品牌矩阵:" 安踏拥有安踏主品牌、FILA、Descente、Kolon Sport、迪桑特、亚玛芬体育(旗下拥有始祖鸟 Arc'teryx、可隆体育 Salomon、威尔胜 Wilson 等)等多个品牌,覆盖了从大众专业到高端专业、从线上到线下、从运动鞋服到配件的广泛市场。

"渠道优势:" 拥有庞大的零售网络(包括直营店、加盟店)和强大的线上销售能力,线上线下融合(OMO)布局完善。

"本土品牌认知度:" 在中国市场拥有极高的品牌知名度和消费者基础,尤其在篮球、跑步等品类表现突出。

2. "强劲的财务表现(ROE > 25%):"

"高盈利能力:" ROE 超过 25% 表明公司利用股东权益创造利润的效率非常高,远超行业平均水平。这通常得益于:

相关内容:

说起安踏,大家都很熟悉,在体育用品行业名气不小。虽然比不上耐克和阿迪,但在国内,安踏已经坐上一哥位置,而且比较稳固。那么,安踏能不能投资,有没有什么风险?咱们简单聊聊!

一、公司概况

安踏体育用品有限公司,成立于1991年,总部位于香港,主要从事专业体育用品,包括鞋类、服装及配饰等设计、制造和销售,旗下品牌较多,比如安踏、FILA、DESCENTE、KOLON SPORT及MAIA ACTIVE等等。公司发展历史如下:

1991年,创始人丁和木还有两个儿子,在晋江成立公司,开始以承接国内外大品牌的运动鞋类产品订单为主要业务。

1994年,注册“安踏”商标,从代工厂转向品牌建设。

1997年,开始规范商标使用,启动品牌战略。

1999年,签约世界冠军孔令辉,并在央视投放广告,销售额迅速提升。

2001年,第一家安踏专卖店在北京开业,开始向全国推广综合性体育用品模式。

2004年,全面赞助CBA联赛,成为CBA联赛运动装备唯一指定合作伙伴。

2005年,成立国内行业首家运动科学实验室,注重科技创新。

2007年,在香港联合交易所主板上市。

2008年,正式开启儿童业务和生活时尚业务。

2009年,签约中国奥委会,成为官方体育服装合作企业,同年收购知名品牌FILA,开启国际化进程。

2012年,出现库存危机,从“品牌批发”向“品牌零售”转型。

2013年,牵手张继科、刘诗雯等国球明星,续约中国奥委会。

2017年,成为北京2022年冬奥会和冬残奥会官方合作伙伴。

2018年,在资本市场上市值突破1000亿港币,位居全球行业第三位。

2019年,集团联合投资者财团完成对亚玛芬体育公司的收购。

2023年,在东南亚成立分公司,在新加坡、泰国等地开设新店。同年7月签约凯里·欧文为全球品牌篮球代言人,10月收购MAIA ACTIVE,成为其最大股东。

2025年,安踏附属公司与Topgolf订立协议,有条件购入Callaway Germany Holdco GmbH 100%的股本权益。

控股股东为安踏国际集团有限公司,实控人为丁世忠与丁世家两兄弟,股权占比共52%。从目前看,虽然是家族企业,但内部关系比较和谐,管理层能力也没太大问题。

二、经营数据

先看看净利润。2020至2024连续五年扣非净利润分别为35.58亿港元、65.41亿港元、56.56亿港元、87.10亿港元、96.70亿港元。

再看看其他重要数据。

第一个,ROE。连续五年分别为20.12%、26.89%、24.08%、20.78%、27.02%。很高且上升,很好。

第二个,毛利率。连续五年分别58.15%、61.63%、60.24%、62.59%、62.17%。很不错。

第三个,净利润率。连续五年分别为15.68%、16.67%、15.37%、18.08%、23.98%。之前一般,最近一年超20%,不错。

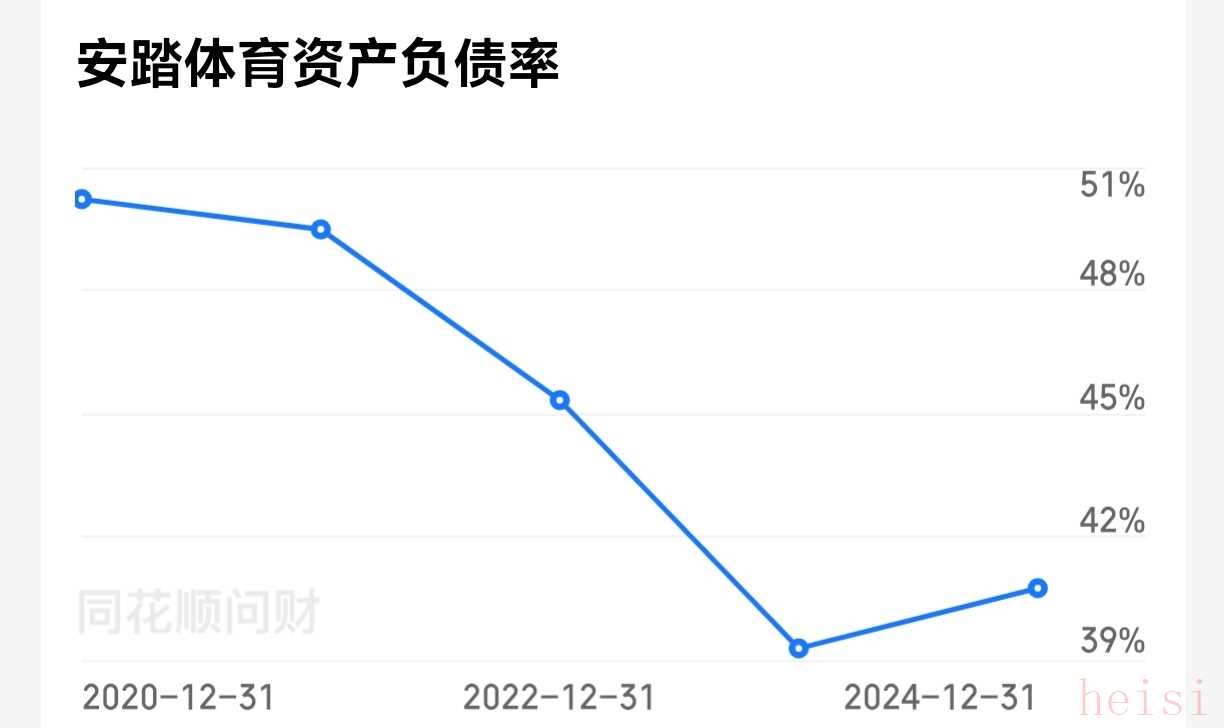

第四个,资产负债率。连续五年分别为50.21%、59.48%、45.32%、39.27%、40.74%。不算太高,且小幅度下降,还可以。

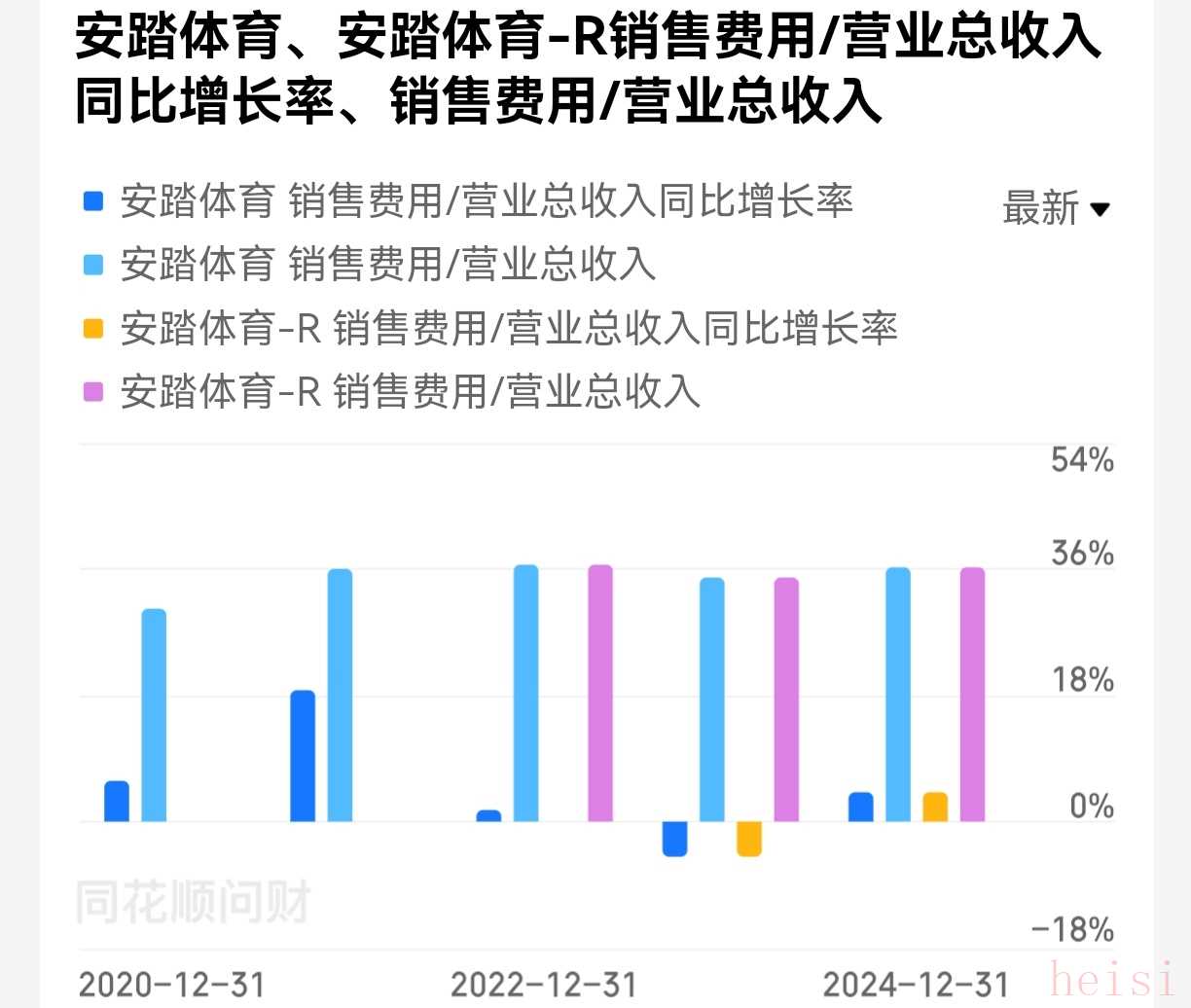

第五个,销售费用率。连续五年分别为30.32%、35.99%、36.58%、34.76%、36.21%。有点高,不太好。

此外,存货9.55%,还可以。固定资产和在建工程5.46%,资产很轻。净利润现金比连续五年大于100%,很好。公司有短期借款85亿港元,不太好。无商誉。其他数据没太大问题。

三、投资分析

如果只看数据,安踏体育相当不错,除了销售费用有点高,还有一些短期借款之外,其他都挺好。但公司能不能投资,还需要4个问题。

第一、企业是否长期存活?

公司成立30多年,从当前情况看,财务数据健康,股权结构相对稳定,现金流充裕,通过不断的收购与合资达到覆盖不同细分市场份额,也有很强的品牌积累,短期存活概率很高,长期存活概率不太好判断。

第二、行业发展趋势如何?

2024年全国体育用品电商销售额3300多亿元,预计2025年全国运动装备市场规模超6000亿元。

体育品牌用品应该也算刚需,随着人们健康意识和体育运动的提升,体育用品的市场前景依然不错。

第三、企业竞争态势如何?

公司的主要竞争对手包括国际品牌耐克、阿迪达斯以及国内品牌李宁、特步等,竞争非常激烈。

公司在中国运动用品市场是绝对龙头,依靠多品牌矩阵覆盖了大众市场和较多的细分市场;并通过直营门店模式、全球化资源整合手段,形成一定护城河。

然而,未来公司能否像耐克和阿迪那么成功,真不好说。即便是耐克和阿迪本身,未来也不好预测。

第四,企业估值如何?

公司近五年,净利润最低35.58亿港元,最高96.70亿港元,增速很快,但这种增长的持续性不敢保证。就按90亿港元计算吧,给10倍市盈率,预估市值900亿港元,目前2600亿,对我而言太高了。

总结一下:安踏体育最近十年增长很快,但未来还能不能如此增长,真不好说;尤其对衣服鞋子之类的产品来说,随时都可能滞销,对这类公司,沙僧兴趣不大,即便偶尔出手,也不敢重仓。所以,公司虽然看着也很好,但还是留给别人吧!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏