我们来一起透视一下安正时尚的这份财报以及行业背景。

"核心要点解读:"

1. "中高端服装生意挑战重重:" 这句话点明了行业大背景。近年来,受宏观经济波动、消费习惯改变(如更注重性价比、二手/快时尚)、线上冲击加剧以及疫情反复等多重因素影响,服装行业,尤其是过去被寄予厚望的中高端市场,增长面临明显压力。消费者更加理性,品牌需要付出更多努力来维持价值感和吸引力。

2. "安正时尚扣非净利连亏3年:"

"扣非净利润(Non-GAAP Net Profit)亏损:" 这是衡量公司核心经营能力的关键指标,剔除了非经营性损益(如资产处置损失、政府补助等)。连续三年为负,说明安正时尚自身的日常经营活动(销售商品、提供服务等)产生的利润能力持续不足,无法覆盖其运营成本。

"原因可能包括:"

"销售疲软:" 市场需求不振,导致销售额增长乏力甚至下滑。

"成本压力:" 原材料、人力、租金等成本可能居高不下,侵蚀利润空间。

"折扣促销:" 为了维持现金流和库存周转,可能加大了折扣力度,拉低了商品毛利率。

"新品牌/业务投入:" 安正时尚旗下有多个

相关内容:

深圳商报·读创客户端记者 程茹欣

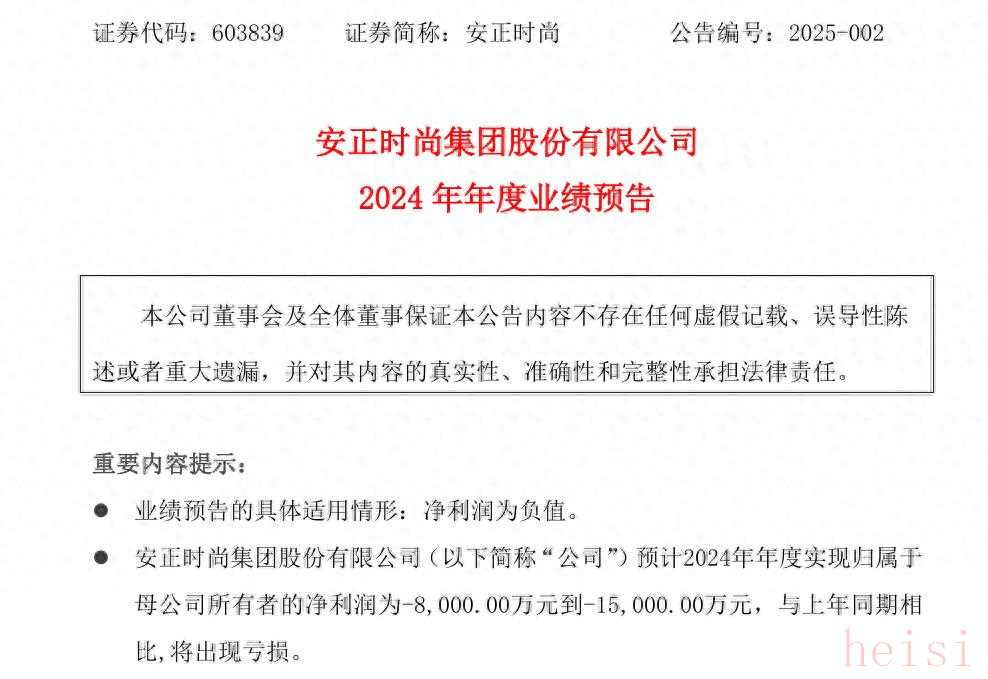

1月17日,安正时尚(603839)公告称,公司预计2024年年度实现归母净利润-1.5亿元至-8000万元,同比盈转亏;扣非净利润-1.8亿元至-9500万元。

安正时尚表示,受外部市场环境因素影响及公司对加盟业务模式调整(收入由发货时确认变为零售时确认),公司2024年销售收入同比下滑约6%,当期毛利率较上年同期有所下降,影响经营利润同比减少约8000万元。

此外,安正时尚透露,2024年度,公司计提商誉减值约1600万元,取得政府补助、理财收益及资产处置收益同比减少约6000万元。

资料显示,安正时尚集团股份有限公司2017年登陆上交所,聚焦中高端品牌时装,目前拥有“JUZUI玖姿”“IMM尹默”“MOISSAC摩萨克”“ANZHENG安正”“Annakro安娜蔻”五大自有品牌。公司同时在大中华区合资经营韩国童装品牌“ALLO&LUGH阿路和如”。

近年来,安正时尚业绩颓势显现。

据Choice数据统计,2021年—2023年,该公司营收连续3年同比出现下滑,降幅分别为14.37%、26.47%、4.13%;扣非净利2022年—2023年累计亏超4亿元。

此外,深圳商报·读创客户端记者注意到,业绩承压的同时,安正时尚旗下门店数量大幅缩减。2021年—2023年,其实体门店分别净减少218家、262家、1233家。2024年前三季度,安正时尚旗下品牌新开门店30家,关闭门店192家,门店净减少162家。

合规方面,2024年下半年,安正时尚两次被上交所点名:10月,因关联交易未及时履行审议程序及披露义务,安正时尚被予以予以监管警示;11月,因未对子公司相关业务进行正确、规范的会计核算,安正时尚再遭警示。

二级市场上,截至17日收盘,安正时尚跌5.04%,报5.46元/股,总市值21.8亿元。

来源:读创财经

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏