截至我所知的信息,以下是一些在2022年度被认为是中国内衣连锁品牌中的佼佼者,但请注意,具体的排名可能会有所变化,以下列表仅供参考:

1. 安莉芳

2. 曼妮芬

3. 三枪

4. 维多利亚的秘密(中国)

5. 优衣库

6. 百丽

7. 歌瑞尔

8. 爱慕

9. 箱悦

10. 茜茜公主

11. 诗丽坊

12. 恩艾希

13. 美即

14. 潘多拉

15. 艾莱依

16. 梦洁家纺

17. 淘品牌

18. 红蜻蜓

19. 花花公子

20. 丽人丽妆

请注意,这个列表可能不完全准确,因为内衣品牌的排名可能会根据市场调研、销售额、品牌影响力等因素有所变动。如果您需要最准确的数据,建议查阅最新的市场研究报告或官方发布的品牌排名。

相关内容:

出品/联商网&搜铺网撰文/泰达米尔统计/拾一导语:随着中国购物中心的高速成长和普及,中国大量的连锁经营品牌也凭借东风之力高速成长和扩张。《联商网》秉持公开、公正、客观的原则,推出2022年度连锁品牌“龙舟榜”评选。“龙舟榜”(Dragon Boat List)取自中国传统习俗——赛龙舟,而中国的连锁经营品牌逐渐呈现千帆竞发、百舸争流之势,其中创新发展生生不息,也象征着始终植根于中国文化的深厚商业传统和创新活力。我们期待每年都比一比、赛一赛,让“龙舟榜”真正成为代表中国连锁商业的核心价值榜单。内衣作为贴身必需品,具有刚需、高频的消费特征,伴随“她经济”的崛起,越来越多的女性对于内衣品牌的选择开始朝着多元化发展,而内衣赛道也被称为服饰行业最后一块蛋糕。根据艾媒数据中心数据,中国内衣总体市场规模从2018年的1911亿元上升至2021年的2115亿元,预计2027年达到2734亿元。消费观念的变化使得内衣市场的快速转变,也为新品牌的崛起提供了机会。在资本的推动以及和流量的加持下,众多新锐内衣品牌打出新概念在线上平台兴起,NEIWAI内外、Ubras、素肌良品凭借无钢圈、无尺码、软支撑等革命性品类开创颠覆传统内衣定义;the blender、好奇蜜斯、有棵树等通过创新消费者穿搭场景以及功能升级迅速崛起;奶糖派、桑嘉、likeuu等则专注细分人群需求而成为一类代表内衣品牌模型。相比于备受资本青睐的新玩家们,传统内衣的日子则显得有些惨淡。比如被称为“内衣第一股”的都市丽人连亏三年;同为头部内衣品牌的安莉芳则连亏两年;而爱慕股份虽然保持盈利,但2021年净利润下滑22.42%……面对这种情况,传统内衣品牌也没有坐以待毙,曼妮芬、都市丽人等纷纷加速数字化转型,抛开蕾丝、钢圈等“旧性感”内衣标签,顺应新人群、新需求,调整战略方向,积极为市场提供更为创新的产品。与此同时,兴起于电商平台的新锐内衣品牌也正开始向线下拓展。2019年,Ubras在上海杨浦区合生汇开了第一家线下旗舰店,三年时间内,其在全国的实体店数量已扩展到20+;而蕉内、奶糖派等新锐内衣中的头部品牌,也相继开启了线下门店的布局。新老玩家过招,内衣赛道的纷争还在继续。本期,《联商网》特别推出龙舟榜之“2022年度内衣连锁品牌TOP20,从门店数据直观了解内衣这一赛道上各大品牌的发展规模,同时辅以门店评分、融资情况等维度,对这些品牌进行全面分析观察,从而一探内衣在中国的发展趋势。

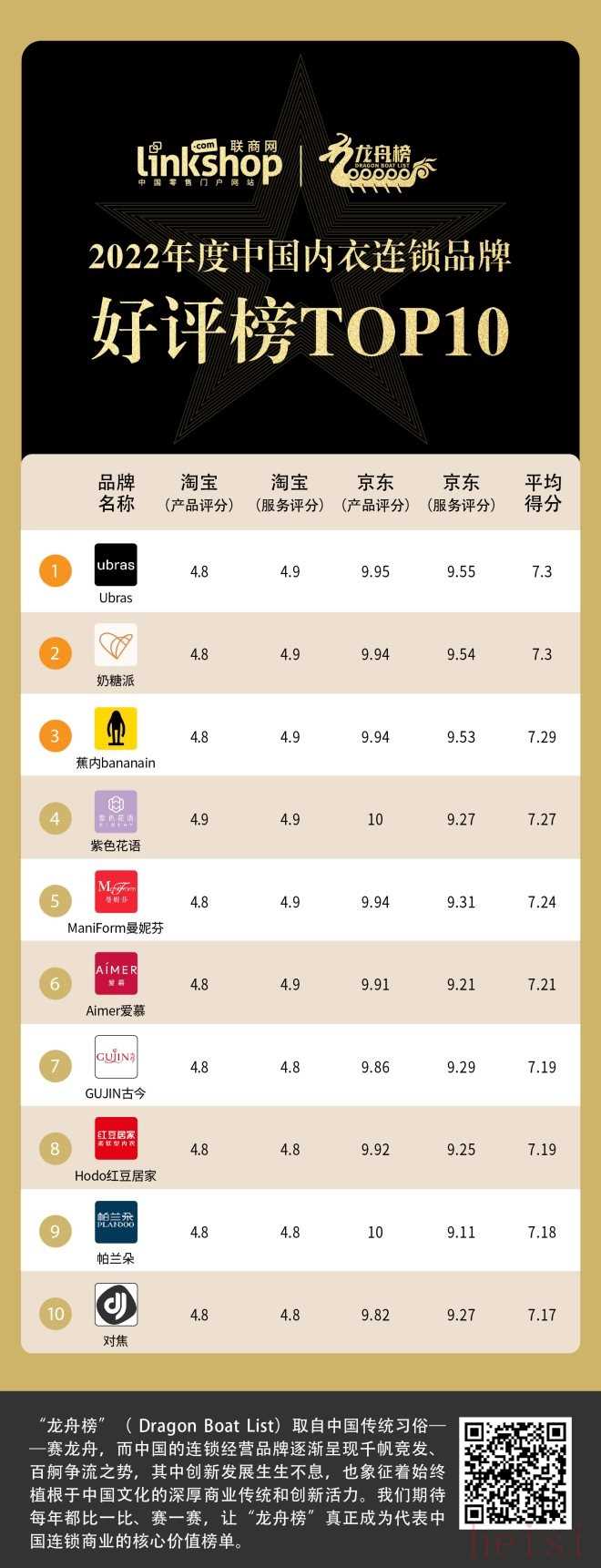

出品/联商网&搜铺网撰文/泰达米尔统计/拾一导语:随着中国购物中心的高速成长和普及,中国大量的连锁经营品牌也凭借东风之力高速成长和扩张。《联商网》秉持公开、公正、客观的原则,推出2022年度连锁品牌“龙舟榜”评选。“龙舟榜”(Dragon Boat List)取自中国传统习俗——赛龙舟,而中国的连锁经营品牌逐渐呈现千帆竞发、百舸争流之势,其中创新发展生生不息,也象征着始终植根于中国文化的深厚商业传统和创新活力。我们期待每年都比一比、赛一赛,让“龙舟榜”真正成为代表中国连锁商业的核心价值榜单。内衣作为贴身必需品,具有刚需、高频的消费特征,伴随“她经济”的崛起,越来越多的女性对于内衣品牌的选择开始朝着多元化发展,而内衣赛道也被称为服饰行业最后一块蛋糕。根据艾媒数据中心数据,中国内衣总体市场规模从2018年的1911亿元上升至2021年的2115亿元,预计2027年达到2734亿元。消费观念的变化使得内衣市场的快速转变,也为新品牌的崛起提供了机会。在资本的推动以及和流量的加持下,众多新锐内衣品牌打出新概念在线上平台兴起,NEIWAI内外、Ubras、素肌良品凭借无钢圈、无尺码、软支撑等革命性品类开创颠覆传统内衣定义;the blender、好奇蜜斯、有棵树等通过创新消费者穿搭场景以及功能升级迅速崛起;奶糖派、桑嘉、likeuu等则专注细分人群需求而成为一类代表内衣品牌模型。相比于备受资本青睐的新玩家们,传统内衣的日子则显得有些惨淡。比如被称为“内衣第一股”的都市丽人连亏三年;同为头部内衣品牌的安莉芳则连亏两年;而爱慕股份虽然保持盈利,但2021年净利润下滑22.42%……面对这种情况,传统内衣品牌也没有坐以待毙,曼妮芬、都市丽人等纷纷加速数字化转型,抛开蕾丝、钢圈等“旧性感”内衣标签,顺应新人群、新需求,调整战略方向,积极为市场提供更为创新的产品。与此同时,兴起于电商平台的新锐内衣品牌也正开始向线下拓展。2019年,Ubras在上海杨浦区合生汇开了第一家线下旗舰店,三年时间内,其在全国的实体店数量已扩展到20+;而蕉内、奶糖派等新锐内衣中的头部品牌,也相继开启了线下门店的布局。新老玩家过招,内衣赛道的纷争还在继续。本期,《联商网》特别推出龙舟榜之“2022年度内衣连锁品牌TOP20,从门店数据直观了解内衣这一赛道上各大品牌的发展规模,同时辅以门店评分、融资情况等维度,对这些品牌进行全面分析观察,从而一探内衣在中国的发展趋势。 注:榜单按照门店数量从高到低排序,门店数据来源于品牌官方披露,第三方数据平台以及媒体公开报道,门店数量默认为在中国大陆地区的开店数。从榜单中可以看出,能够进入榜单前20的品牌,至少也是百店以上的级别,这是当下新锐内衣品牌望尘莫及的目标。单以门店数量论,尽管新锐内衣来势汹汹,但线下实体市场仍由深耕多年的传统内衣主导,而帕兰朵、都市丽人以及猫人分别以10000+、5000+、4000+位列榜单前三。其中,都市丽人更是“内衣第一股”,也曾一时风头无两。成立于1998年都市丽人很长一段时间都是通过持续的跑马圈地来抢占市场,2015年,都市丽人门店总数一度达到8058家,公司也实现营收50亿元、净利润5.4亿元,市值接近200亿港元。事实上,不止都市丽人,此前多数传统内衣品牌均是通过这种快速扩张的方式来打开销路。而百店、千店乃至万店的门店规模并非一蹴而就,不难发现,在榜单TOP20中,绝大多数品牌诞生于千禧年之前。值得注意的是,门店规模对于品牌而言也是一把双刃剑,在带来销量增长的同时也给公司的经营管理带来一定压力。反馈过慢、存货增加,再加上外部消费环境的变化、竞争加剧等因素,使得不少传统内衣品牌在近几年业绩低迷,不得不打折促销减少库存,甚至缩减规模关闭亏损门店。可以说门店规模是品牌实力的展现之一,对于传统内衣品牌而言,线下渠道为其发展壮大注入了不小力量,门店扩张是打造品牌知名度、树立市场地位的重要手段,但粗放式的快速扩张也带来不小隐患。而这在用户的体验感以及满意度方面也有所体现。《联商网》以淘宝,京东两大主要线上销售渠道为维度,比较各大品牌官方旗舰店的用户评分情况,形成了“2022年度内衣连锁品牌好评榜TOP10”榜单。

注:榜单按照门店数量从高到低排序,门店数据来源于品牌官方披露,第三方数据平台以及媒体公开报道,门店数量默认为在中国大陆地区的开店数。从榜单中可以看出,能够进入榜单前20的品牌,至少也是百店以上的级别,这是当下新锐内衣品牌望尘莫及的目标。单以门店数量论,尽管新锐内衣来势汹汹,但线下实体市场仍由深耕多年的传统内衣主导,而帕兰朵、都市丽人以及猫人分别以10000+、5000+、4000+位列榜单前三。其中,都市丽人更是“内衣第一股”,也曾一时风头无两。成立于1998年都市丽人很长一段时间都是通过持续的跑马圈地来抢占市场,2015年,都市丽人门店总数一度达到8058家,公司也实现营收50亿元、净利润5.4亿元,市值接近200亿港元。事实上,不止都市丽人,此前多数传统内衣品牌均是通过这种快速扩张的方式来打开销路。而百店、千店乃至万店的门店规模并非一蹴而就,不难发现,在榜单TOP20中,绝大多数品牌诞生于千禧年之前。值得注意的是,门店规模对于品牌而言也是一把双刃剑,在带来销量增长的同时也给公司的经营管理带来一定压力。反馈过慢、存货增加,再加上外部消费环境的变化、竞争加剧等因素,使得不少传统内衣品牌在近几年业绩低迷,不得不打折促销减少库存,甚至缩减规模关闭亏损门店。可以说门店规模是品牌实力的展现之一,对于传统内衣品牌而言,线下渠道为其发展壮大注入了不小力量,门店扩张是打造品牌知名度、树立市场地位的重要手段,但粗放式的快速扩张也带来不小隐患。而这在用户的体验感以及满意度方面也有所体现。《联商网》以淘宝,京东两大主要线上销售渠道为维度,比较各大品牌官方旗舰店的用户评分情况,形成了“2022年度内衣连锁品牌好评榜TOP10”榜单。 可以看到,尽管传统品牌在门店规模中占据优势,但好评榜TOP10前三名的Ubras、奶糖派、蕉内均是新锐内衣中领军品牌。而也与两者的销售方式有着莫大关联,以线上销售为主的新锐内衣品牌在数字化、用户反馈上做的更加优秀,而且相较于规模庞大的传统内衣公司,“轻量”的新兴公司也更容易针对反馈、消费环境的变化等快速作出应对调整。新品牌在线上面向消费者直接销售,只要有自己的独特价值、特色、卖点,就能够得到消费者的快速关注。过去,如果要让消费者了解一个品牌,需要大量打广告以及大量实体店铺货,才能让消费者看到。而在线上,品牌只要有独特的、与众不同的点就会被消费者发现,然后消费者会主动在小红书等平台上去展示、打卡,就会带来几何倍数的信息传播的增长。除此之外,新锐内衣能够受到消费者青睐,抢占在好评榜前三,也与女性群体的悦己消费意识的觉醒有关。随着85后、90后逐渐成为消费主流,她们更加偏爱主打舒适健康、功能性的内衣产品。而内外、ubras、蕉内等新品牌普遍更重视舒适和科技感,切合了当下主流消费群体的需求。面对变化中的市场,传统品牌也在通过不断焕新进行调整。比如都市丽人曾推出了柔心杯文胸、无尺码内衣及无尺码内裤,并拓展线上业务发展全渠道,全资持股成立电商公司;而爱慕股份也针对年轻人喜好进行了店铺形象升级,推出全新形象,运用光影打造成衣化展示空间……除了门店规模和好评度,融资情况一定程度上也反映了企业的发展。因此,《联商网》盘点了近三年内衣品牌的融资情况。

可以看到,尽管传统品牌在门店规模中占据优势,但好评榜TOP10前三名的Ubras、奶糖派、蕉内均是新锐内衣中领军品牌。而也与两者的销售方式有着莫大关联,以线上销售为主的新锐内衣品牌在数字化、用户反馈上做的更加优秀,而且相较于规模庞大的传统内衣公司,“轻量”的新兴公司也更容易针对反馈、消费环境的变化等快速作出应对调整。新品牌在线上面向消费者直接销售,只要有自己的独特价值、特色、卖点,就能够得到消费者的快速关注。过去,如果要让消费者了解一个品牌,需要大量打广告以及大量实体店铺货,才能让消费者看到。而在线上,品牌只要有独特的、与众不同的点就会被消费者发现,然后消费者会主动在小红书等平台上去展示、打卡,就会带来几何倍数的信息传播的增长。除此之外,新锐内衣能够受到消费者青睐,抢占在好评榜前三,也与女性群体的悦己消费意识的觉醒有关。随着85后、90后逐渐成为消费主流,她们更加偏爱主打舒适健康、功能性的内衣产品。而内外、ubras、蕉内等新品牌普遍更重视舒适和科技感,切合了当下主流消费群体的需求。面对变化中的市场,传统品牌也在通过不断焕新进行调整。比如都市丽人曾推出了柔心杯文胸、无尺码内衣及无尺码内裤,并拓展线上业务发展全渠道,全资持股成立电商公司;而爱慕股份也针对年轻人喜好进行了店铺形象升级,推出全新形象,运用光影打造成衣化展示空间……除了门店规模和好评度,融资情况一定程度上也反映了企业的发展。因此,《联商网》盘点了近三年内衣品牌的融资情况。 据不完全统计,最近三年,国内内衣赛道共发生16起融资事件,从已披露的融资金额来看,几乎每起都动辄千万。值得一提的是,这16起融资几乎都是由新锐内衣品牌获得。都说资本市场需要的是新故事,显示,对消费者讲故事、线上渠道布局、迎合新消费场景等方面,新锐内衣品牌做的更好。艾瑞咨询公开的数据显示,中国女性内衣市场的核心消费群体是25-39岁的女性,一方面她们较早受到自由、个性等价值观的影响,另一方面处于这个年龄阶段的女性内衣的使用场景和体验需求进一步细化。对于年轻消费者而言,品牌知名度已经不再是他们最为重要的选购因素。针对线上内衣销售的“尺码不准且不予退换”的痛点,Ubras推出了无尺码;面对悦己意识崛起,内外主打无钢圈,强调舒适、功能与美感的平衡;而奶糖派则在尺码上做文章,专注大杯文胸……虽然诞生之初,这些新锐品牌没有传统内衣企业的规模优势、资金优势,但凭借独特的“故事”和切入点,它们抓住了年轻消费者的心,得以在内衣市场夺得一席之地,并获得资本的青睐。结语当下,内衣市场呈现出新老割据的局面。虽然新品牌在资本的助力下获得快速增长,但传统品牌也并没有坐以待毙,正在通过不断焕新以保持地位。比如面对连年亏损,去年11月,都市丽人创始人郑耀南再任CEO,回归经营一线,并喊出“二次创业”的宣言,转战线上进行全渠道化布局转型。“未来我们会逐渐减弱线上线下的区别,增加趋同化,同时,线上不做打折促销,保证全渠道的同价。”在传统内衣品牌向“上”走时,新锐内衣也在向“下”走。据悉,近年来,多个新锐内衣品牌已经开始向线下拓展。毕竟互联网品牌虽然发展得很快,但是不少却难以逃脱“短命”的命运,如果要想长期立足、让消费者持续购买的话,就需要在方方面面“查缺补漏”。在线下开店也成为新锐品牌的必经之路,既可以拓宽销售渠道,也需要累积品牌影响的重要途径。

据不完全统计,最近三年,国内内衣赛道共发生16起融资事件,从已披露的融资金额来看,几乎每起都动辄千万。值得一提的是,这16起融资几乎都是由新锐内衣品牌获得。都说资本市场需要的是新故事,显示,对消费者讲故事、线上渠道布局、迎合新消费场景等方面,新锐内衣品牌做的更好。艾瑞咨询公开的数据显示,中国女性内衣市场的核心消费群体是25-39岁的女性,一方面她们较早受到自由、个性等价值观的影响,另一方面处于这个年龄阶段的女性内衣的使用场景和体验需求进一步细化。对于年轻消费者而言,品牌知名度已经不再是他们最为重要的选购因素。针对线上内衣销售的“尺码不准且不予退换”的痛点,Ubras推出了无尺码;面对悦己意识崛起,内外主打无钢圈,强调舒适、功能与美感的平衡;而奶糖派则在尺码上做文章,专注大杯文胸……虽然诞生之初,这些新锐品牌没有传统内衣企业的规模优势、资金优势,但凭借独特的“故事”和切入点,它们抓住了年轻消费者的心,得以在内衣市场夺得一席之地,并获得资本的青睐。结语当下,内衣市场呈现出新老割据的局面。虽然新品牌在资本的助力下获得快速增长,但传统品牌也并没有坐以待毙,正在通过不断焕新以保持地位。比如面对连年亏损,去年11月,都市丽人创始人郑耀南再任CEO,回归经营一线,并喊出“二次创业”的宣言,转战线上进行全渠道化布局转型。“未来我们会逐渐减弱线上线下的区别,增加趋同化,同时,线上不做打折促销,保证全渠道的同价。”在传统内衣品牌向“上”走时,新锐内衣也在向“下”走。据悉,近年来,多个新锐内衣品牌已经开始向线下拓展。毕竟互联网品牌虽然发展得很快,但是不少却难以逃脱“短命”的命运,如果要想长期立足、让消费者持续购买的话,就需要在方方面面“查缺补漏”。在线下开店也成为新锐品牌的必经之路,既可以拓宽销售渠道,也需要累积品牌影响的重要途径。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏