飞鹤作为中国知名的奶粉品牌,其净利润下滑超37%的消息可能会引起市场的关注。以下是一些可能的原因和分析:

1. "市场竞争加剧":随着国内外奶粉品牌的竞争加剧,消费者选择更加多样化,这可能导致了飞鹤市场份额的下降。

2. "原材料成本上升":奶粉生产依赖于乳制品等原材料,如果原材料成本上升,而产品售价没有相应提高,这可能会导致利润下滑。

3. "行业监管加强":国家对食品安全和婴幼儿奶粉行业的监管日益严格,企业需要投入更多资源来确保产品质量,这也可能影响了利润。

4. "销售策略调整":飞鹤可能正在进行销售策略的调整,比如减少低利润产品的销售,或者增加高端产品的推广,这可能导致短期内的利润下降。

5. "消费者偏好变化":消费者对奶粉品牌的信任度和偏好可能会随时间变化,如果飞鹤未能及时适应这些变化,可能会导致销售和利润下降。

6. "国际市场表现":如果飞鹤在国际市场的表现不佳,这也可能对其整体利润产生负面影响。

对于飞鹤来说,面对净利润下滑的情况,可能需要采取以下措施:

- "优化产品结构":提升高端产品比例,满足消费者对高品质奶粉的需求。

- "加强品牌建设":提升品牌知名度和美誉度,增强消费者信任。

- "控制成本":通过提高生产效率、优化供应链管理等方式降低成本。

- "拓展市场":寻找新的市场增长点,比如

相关内容:

出 品 | 异观财经 夜叉白雪

7月4日晚间,中国飞鹤发布公告,预计今年上半年营收约91亿—93亿元,同比下降7.87%—9.86%;综合净利润约10亿—12亿元,同比下滑37.17%—47.64%。

飞鹤业绩爆雷,引发股价两连跌。7月7日,飞鹤开盘即暴跌14.91%,盘中最大跌幅超过18%,最终收盘定格在17.02%的断崖式下跌,市值一日蒸发88亿港元。

7月8日,飞鹤股价持续下跌,截止异观财经发稿,飞鹤股价报4.58港元/股,总市值415.28亿港元。

为对冲业绩爆雷负面冲击,提振市场信心,飞鹤在业绩预告的同时宣布了回购和股息分派计划。

自即日起至今年年底,公司计划拿出不少于10亿元资金回购股份(不超过总发行股份数的10%),赎回股份将用于后续出售或员工股权激励。

飞鹤还表示,尽管短期挑战影响财务表现,公司预期今年分派的股息总额将不少于20亿元,来回馈股东和投资者。

然而,这些举措并未阻止股价下跌,飞鹤未来能否破局?

从自身业绩来看,营收结构单一,业绩承压,营收增速放缓,净利润减少。

1、 营收增速放缓,净利润下滑

最近几年,飞鹤营收和净利润双双承压。2021年营收增速放缓,之后连续两年营收负增长,2024营收增速由负转正,同比增速仅为6.2%。

7月4日晚间,中国飞鹤发布公告,预计今年上半年营收约91亿—93亿元,同比下降7.87%—9.86%,较上年同期减少近10亿元,五年来营收规模最小。

综合净利润约10亿—12亿元,同比下滑37.17%—47.64%,净利润与上年同期相比,几近腰斩。

持续走高的营销开支,以及布局新业务需要持续投入,会对飞鹤现金流和利润造成压力。

2、 营收结构单一,多元化战略收效甚微

飞鹤的收入主要有三部分构成,幼儿配方奶粉产品销售收入、其他乳制品收入和营养补充品收入。一直以来,飞鹤的收入主要来源婴幼儿配方奶粉的销售收入,该部分收入为飞鹤贡献了超九成收入,收入依赖单一业务,抗风险能力弱,新出生人口减少导致婴幼儿配方奶粉市场的萎缩,重点依赖婴幼儿配方奶粉的销售收入的飞鹤已失去成长性。

飞鹤试图通过构建多元化业务来稳固营收体系,婴幼儿配方奶粉业务之外,飞鹤也瞄准了成人粉市场,将包括成人奶粉、液态奶、米粉辅食产品及其他相关产品在内的其他乳制品收入视为飞鹤的第二增长曲线。

但从目前业务贡献的收入占比来看,几乎微乎其微,不足总营收的10%。

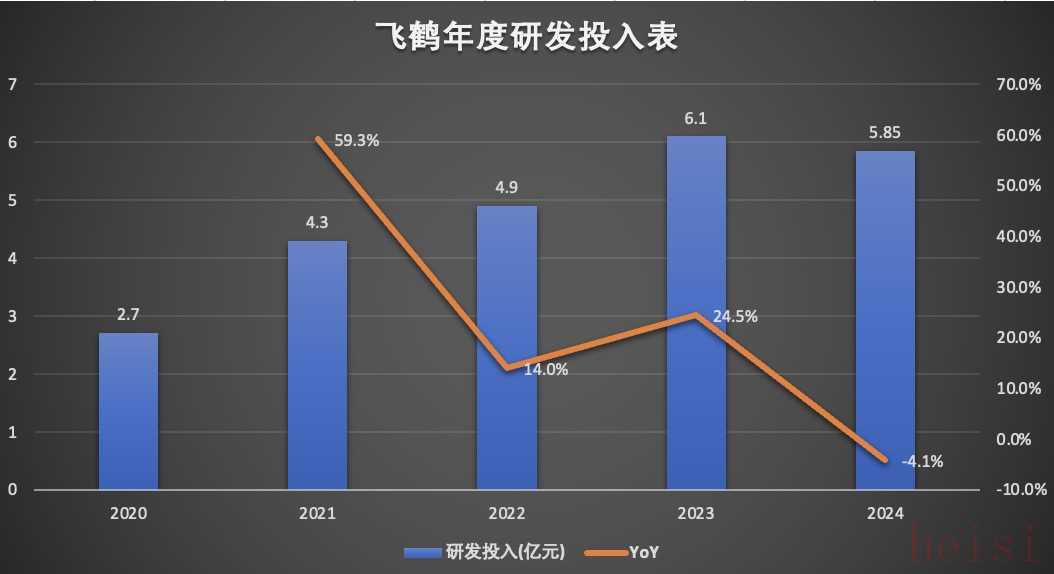

3、 营销费用过高,研发需持续加大投入

飞鹤的销售费用常年居高不下。数据显示,2020年至2023年,飞鹤的销售及经销开支分别达到52.6亿元、67.3亿元、65.4亿元、67.1亿元;而在2024年,飞鹤该项支出同比增加7%至71.8亿元,营销费用率略有上升。

2020年至2024年,飞鹤研发投入分别为2.7亿元、4.3亿元、4.9亿元、6.1亿元和5.85亿元。

2020年至2024年,飞鹤营销开支分别是时研发投入的19.5倍、15.7倍、13.3倍、11倍和12.3倍。反观同行,伊利2024年研发费用8.7亿元,飞鹤在研发方面的投入,明显低于同行。

从外部环境来看,婴幼儿配方奶粉市场的竞争,已从增量变存量,国内外奶粉品牌的竞争会更加激烈。

近年来,中国婴幼儿配方奶粉市场已从增量竞争转向存量竞争。

根据国家统计局数据,我国新生儿出生率持续下滑,2016年到2024年,我国每年出生人口分别为1883万人、1765万人、1523万人、1465万人、1200万人、1062万人、956万人、902万人和954万人,虽然2024年去全年出生人口较2023年有所增长,但出生率下滑整体趋势并未改变。人口红利消退,低生育率趋势短期内难以逆转,市场总量持续收缩是最大基本面风险。

中国婴幼儿配方奶粉市场总体继续呈现下滑态势。根据AC尼尔森数据,2024年婴幼儿配方奶粉销售额下降7.4%,销售额下降幅度有所收窄,相比较2023年,下降幅度收窄2.4%。

同时,存量竞争时代,飞鹤所在高端行业竞争加剧。飞鹤的“星飞帆”曾是国产高端奶粉的代表,但近年来,伊利金领冠、君乐宝、澳优等品牌纷纷推出高端产品,价格带与飞鹤高度重叠。同时,外资品牌如惠氏、美赞臣、A2等通过降价促销抢占市场,飞鹤的高端溢价优势被削弱。

在成人奶粉领域,伊利、蒙牛等乳业巨头早已占据市场主导地位,液态奶领域,既有蒙牛、伊利传统乳业巨头,又有认养一头牛等新兴品牌,飞鹤面临着产品同质化严重、品牌差异化难以凸显的困境。

经济环境变化下,消费者对高端奶粉的价格承受力下降,性价比成为重要考量。竞品(尤其部分外资品牌和新锐国产品牌)的降价促销加剧了价格战压力。

飞鹤的业绩下滑并非偶然,而是行业环境变化与企业战略局限共同作用的结果。过去依赖高端化和营销驱动的增长模式已难以为继。

短期内,飞鹤仍能凭借品牌和渠道优势维持市场地位,但若无法在研发和品类创新上突破,其高端战略的可持续性将面临更大挑战。在存量竞争时代,只有真正以产品力为核心的企业,才能赢得长期发展。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏