“真维斯、达芙妮、骆驼们卷土重来”这个说法,指的是这几家曾经在中国运动休闲服饰市场占据重要地位,但在近年来面临品牌老化、竞争加剧、消费趋势变化等挑战后,似乎正在重新发力、寻求复兴的现象。

我们可以从以下几个方面来看:

1. "品牌升级与焕新:"

"真维斯 (Trueviz):" 曾以“休闲运动”定位深入人心。近年来,真维斯似乎在尝试品牌年轻化,推出更多时尚、潮流的款式,甚至与一些年轻设计师或IP合作,试图吸引新一代消费者。其经典的“真维斯杯”篮球赛等营销活动也持续进行,试图巩固品牌形象。

"达芙妮 (Daphne):" 以帆布鞋、学生鞋起家,是很多人的青春记忆。达芙妮也在进行品牌升级,拓展产品线,从单一的鞋类向服饰、配饰等领域延伸,并尝试更时尚、更具设计感的设计,以覆盖更广泛的年龄层和消费群体。

"骆驼 (Camel):" 历史上以毛绒线衫等基础款著称。骆驼近年来也积极调整策略,推出了更多时尚潮流的服饰,包括运动休闲、街头风格等,并尝试跨界合作,提升品牌时尚感和科技感(如推出运动装备)。

2. "渠道优化与拓展:"

这些品牌普遍意识到线上

相关内容:

“‘活着’本身,就已是一件需要敬畏的事。” 文 / 巴九灵

文 / 巴九灵你可能不认识今天的我,但你一定很熟悉20年前的我。

那时的我们,就像今天的抖音、快手一样——专卖店遍布街头巷尾,广告挤满了电视和报纸;周杰伦、谢霆锋、S.H.E、TWINS这些当红明星都为我们代言,被年轻人争相视为潮流风向标。有了我,仿佛“狂拽酷炫”,在街角和校园里走路带风。

然而时光流转,曾经的青春符号渐渐淡出了大众视野——从商场撤柜,在电视广告里绝迹,连消失和被遗忘似乎蒸发一样,悄无声息。

直到近几年,你在社媒上猝不及防刷到了熟悉的名字与Logo,“爷青回”的怀旧情愫,瞬间触电般涌上心头,而紧随其后的发现更让人震惊:

“什么?!居然还在?而且……还卖得风生水起,翻红了?!”

底蕴犹在,再度回归

底蕴犹在,再度回归这些年,“老面孔们”着实交出了不少斐然的新战绩:

达芙妮长期占据抖音女鞋热门品牌月销榜首;美特斯邦威在“618”“双11”等大促中持续实现翻倍增长;真维斯的线上销售额从4.6亿一路飙升至60亿;骆驼冲锋衣登顶天猫、抖音户外品类第一。

班尼路、百丽、回力等等,虽整体仍处于转型阵痛期,但核心业务或明星产品线已显露出复苏势头,曙光重现。

图源:小红书

图源:小红书在上一轮电商与国外品牌冲击的浪潮中,老炮们几乎无一例外经历过大规模关店、股价腰斩等震荡期。为了方便大家理解它们如何度过挣扎期、继续留在牌桌上,小巴将这些品牌“闪转腾挪”的方式总结为四类:

海豚型、带鱼型、章鱼型、比目鱼型。

海豚型——积极跃出水面,勇于开拓新领域,去除“老人味”。代表品牌如骆驼——早年以男鞋起家,受众集中于中年群体,自2020年起聚焦户外赛道,尤其发力冲锋衣品类。

通过积极合作KOL,借开箱、评测、穿搭等视频内容渗透目标圈层,骆驼携手电竞等年轻IP进行跨界联名。目前,它的消费者中90后与Z世代的占比已超过85%,一举拿下社媒多个户外类目的搜索与互动热度第一。

带鱼型——坚决瘦身,把“灵活性”发挥到极致。代表品牌有达芙妮、回力——这些年偏向舍弃门店、工厂等重资产,将生产、销售全盘外包,全力聚焦品牌管理与供应链管控,进一步转型为“品牌授权商”。

比如达芙妮,巅峰期从6000家门店锐减至几百家后,索性继续主动关店,转而以供应链整合海量代工厂,配合直播间的流量势能,产品端对潮流的捕捉效率显著提升——2024年其“品牌授权费”收入已占总营收近四成,轻资产策略的短期成效已显。

2013年,上海街头的达芙妮门店

2013年,上海街头的达芙妮门店章鱼型——在收缩原有业务的同时,试图新建“触手”,通过重启“万店计划”触及下沉市场,与带鱼型形成极端对立,代表品牌如美特斯邦威。

同样经历了从5000家门店锐减至几百家,美特斯邦威通过出售资产止住了亏损,并且计划以“线上发券撬动线下核销”为策略,联动大量新开“生活馆”覆盖县级行政区——高密度布局社区店,确保顾客步行5—10分钟即可便捷消费,以此打通“线上种草、线下触达”的全链路闭环。

至于比目鱼——它的特点是潜藏在沙质海底,躲避捕食者的同时,观察环境,以静制动。代表品牌有班尼路、真维斯、百丽等,它们既没有继续大规模关闭,也不再度扩张,而是聚焦存量运营。

转型过渡,又迎新的十字路口

转型过渡,又迎新的十字路口尽管这些“鱼”的游法大相径庭,但水面之下,都是老炮们对人、货、场的重新审视,以及对供应链韧性的深度博弈。转型背后,藏着不少共通的逻辑。

比如,既然打不过电商,不如果断加入,积极拥抱线上——何况到了线上,国民级的品牌积淀本就自带天然的认知红利与信任优势。

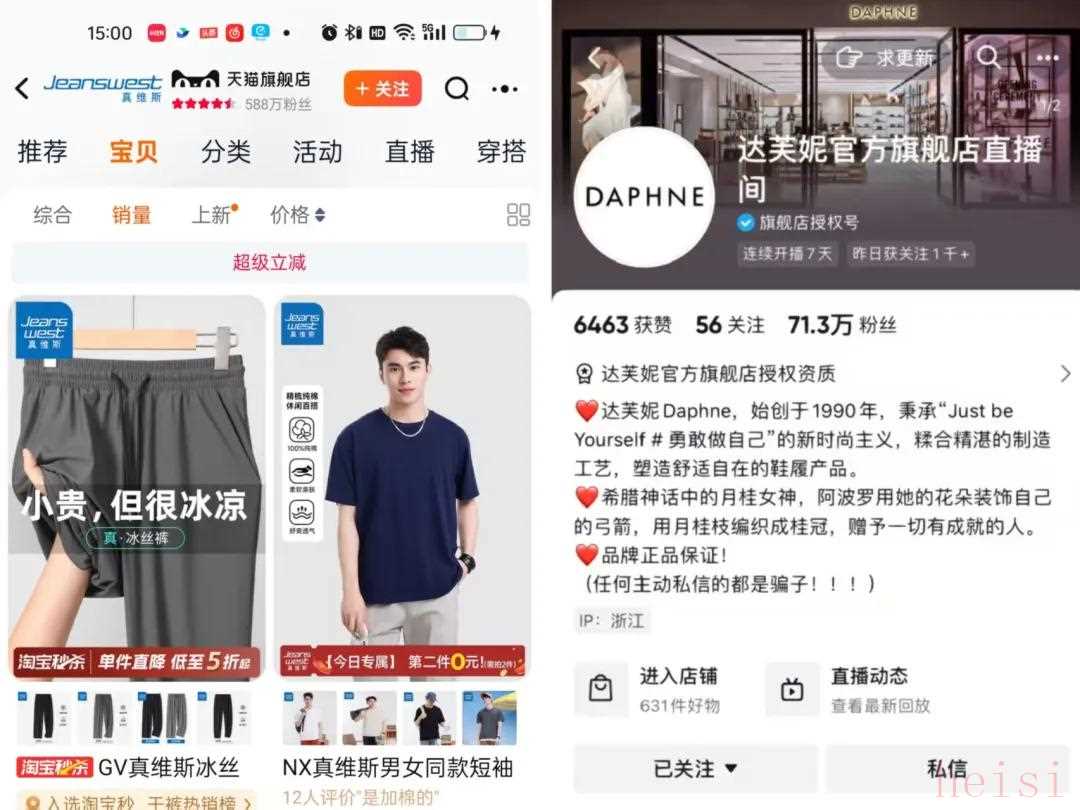

眼下,老炮们对深耕全渠道平台早已驾轻就熟,纷纷加大社交媒体创新投入,以商城、直播、达人、短视频为多驾马车,驱动线上销售快速增长。

通过线上运营,真维斯在淘宝聚拢500万粉丝,电商增速屡创新高,销售额占比超80%;达芙妮则围绕直播间构建推广矩阵,累计发展出152个自播账号,成为翻红的关键动作之一。

图源:淘宝、小红书

图源:淘宝、小红书在品牌符号重塑中,真正拥抱新一代消费者,不仅要签约年轻偶像代言,更需要通过设计语言迭代、国潮联名破圈、互动方式创新,传递鲜活的生活态度;甚至要果断剥离“大而全”的旧感官,聚焦核心定位,鲜明地告诉消费者“我们正年轻”。

在供应链升级中,行业普遍通过数字化技术与AI工具,打通从商品企划、设计研发、生产制造到零售运营的全链路,实现快速上新,降低设计周期,提升库存周转率。

像百丽,经历了门店从2万家缩减至1.2万家,将设计周期从45天缩短至15天,上架周期从180天压缩至90天,用智能排产系统使库存周转率提升22%。同时,通过小程序收集近400万用户的脚型数据,结合3D打印技术推出“千人千面”的定制鞋履服务,在原本基础款400—600元的基础上,将定制款单价推上700—1000元。

百丽生产线上的员工

百丽生产线上的员工在线下,门店的“精品化”,是老牌子们普遍的战略共识。

这既源于上一阶段“被迫”收缩的客观基础,也因旗舰店客单价可达普通门店的3—5倍,优秀的新消费场景可分享、可交互,能支撑“线下体验、线上传播到全域转化”的完整闭环。

为此,品牌纷纷在核心城市黄金地段布局千平级“体验馆”“概念店”,以场景化体验深化用户认知。

但在下沉市场,新的触达路径该如何铺展?“带鱼”和“章鱼”们的分水岭,正于此悄然浮现。

比如带鱼模式,只关注品牌,生产、销售全面外包,本质是“以轻换快”,不可避免地削弱了品牌对产品的掌控力,特色风格容易被稀释为缺乏辨识度的“平替”,仅靠“老牌情怀”支撑的信任,难以构筑长期壁垒。

而章鱼模式,再度押注重资产,亦会带来现金流与供应链的双重重压,与原有加盟店的客群形成明显断层;长期发券引流,更可能固化“打折品牌”的认知,引发消费者对定价真实性的质疑。

还有“比目鱼”们,如班尼路,依赖京东等第三方巨头的仓储,由专业团队提供质检、换新、清洗熨烫,依托全国仓网降低物流成本,减少滞销压力。但如此,品牌会缺乏爆款与营销创新,在一二线市场声量低迷,难以触及社群运营等新业态,且增长依赖平台流量。

挺过初步转型的阵痛后,下一轮行业基建迭代提速、物流网络日渐完善、消费场景加速重构,新的十字路口已悄然来临。

物流园内,工作人员正在分拣快递包裹

物流园内,工作人员正在分拣快递包裹 忆荣光,再出发

忆荣光,再出发回顾十几二十年前,这些万店品牌都曾是“章鱼”,有一条清晰相似的崛起路径:

在产品定位上,它们精准捕捉到了当年中国消费从温饱向品质跃迁的关键节点,以“平价时尚”切入市场空白;

渠道端,依托加盟模式跑马圈地,密集布局步行街、主流百货等黄金流量入口,与“逛街必买”的场景深度绑定,将门店变成消费的生活坐标。

营销上,重金签约刘德华、周杰伦、S.H.E等顶流偶像,在电视、纸媒进行饱和式广告轰炸,将“青春”“时尚”植入用户心智。标志性口号如“不走寻常路”,升华为集体记忆与文化标识。

其中部分品牌,更创新性地剥离重资产模式,聚焦设计与品牌管理,将生产外包,以加盟为高杠杆策略,撬动“农村包围城市”的扩张,缔造了全国数千家门店的规模神话。

但这套曾无往不利的商业逻辑,又在之后持续的消费升级浪潮中逐渐失效。

曾经的明星代言和渠道铺货的躺赚模式,让品牌陷入了“重营销轻产品”的陷阱:设计迭代停滞,与消费者互动寥寥。当新入局的ZARA、优衣库等快时尚品牌,以“每周上新”刷新节奏时,真维斯、班尼路们的款式更新周期仍长达小半年,与年轻人追求的“个性潮流”渐行渐远。

这期间,电商崛起,淘宝、京东等平台则大幅分走了线下客流。随着线下门店租金高企,品牌们的客流锐减,外包的供应链又导致响应迟滞,最终深陷“设计滞后、库存高企、渠道滞销”的恶性循环。过去仰仗加盟占据的步行街流量,反而成了难以卸下的包袱。

当“逛街必买”的场景瓦解,过往的辉煌也应声褪色——库存积压如雪球般越滚越大,清仓甩卖成了常态,关店潮席卷而来,最终压垮了本就脆弱的品牌溢价。

2016年,达芙妮在街边促销清仓

2016年,达芙妮在街边促销清仓从“万店荣光”到“万券齐发”,商业文明的每次跃迁都以旧模式殉葬为代价。而今,即时零售的时针嘀嗒声,似乎正在为幸存者们重新读秒。

后记

后记随着美团闪购、京东秒送近期狂撒补贴,2025年即时零售的“万物外卖送上门”,已开始重塑鞋服品牌的竞争逻辑——传统电商模式下运动鞋服需2—5天配送,即时零售将周期压缩至1小时,推动库存周转效率呈几何级提升,线下门店原有的地理位置护城河将被进一步打破重组。

在旅游、户外等特定场景下,风衣、跑鞋等商品的即时需求顺势爆发:部分品牌接入闪购后,过季库存消化率提升60%,且退货率从传统电商的15%—25%降至近乎0%。

互联网巨头们,一边为老品牌下沉覆盖低线城市提供了基础设施,一边又因平台抽佣与配送成本合计吞噬10%—15%的毛利。这不光是新增一个清库存渠道,更是对品牌韧性、场景洞察与数据运营能力的全面考验。

历经兴衰的老牌子们,若想走出仅靠“回忆杀”续命的困境,避免随一代人的青春一同退场,还需直面供应链短板、重构人货场关系、敬畏新一代消费情绪——唯有如此,方能在牌桌上再赢一局。

在撰写《大败局》时,吴老师曾深入剖析过各类企业的失败基因,而数据更直观地揭示:中国民营企业的平均寿命甚至不足3年。这些历经风浪的老面孔能走到今天,靠的是对时代浪潮的持续应答——“活着”本身,就已是一件需要敬畏的事。

本篇作者 | 袁一音 | 责任编辑 | 何梦飞主编 | 何梦飞 | 图源 | VCG

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏