安踏体育(Anta Sports)成功跻身全球体育用品行业“十巨头”俱乐部,这无疑是其发展历程中的一个重要里程碑。对于这一成就,社会上出现了“实至名归”和“危险捧杀”两种截然不同的声音。这两种观点都有其道理,反映了市场观察者对安踏未来发展的复杂预期。

"“实至名归”的观点主要基于以下几点:"

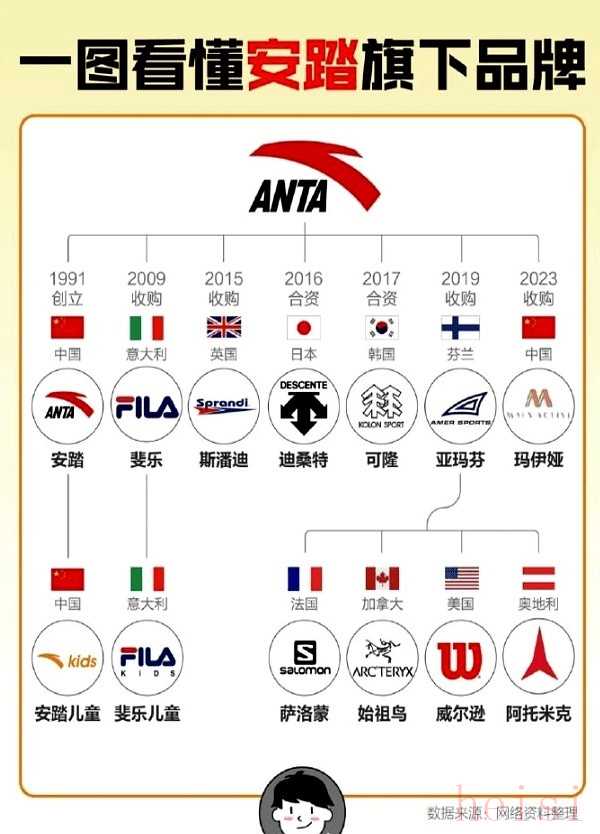

1. "卓越的市场表现:" 安踏近年来业绩增长迅猛,营收和利润屡创新高。特别是在中国市场,安踏通过收购斐乐(Fila)、迪桑特(Descente)以及与耐克(Nike)成立合资公司等战略举措,极大地提升了市场份额和品牌影响力。

2. "清晰的战略方向:" 安踏成功实施了“单聚焦、多品牌、全渠道”的战略。以主品牌安踏为根基,辅以 FILA、Descente、Kolon Sport 等子品牌,覆盖了从大众专业运动到高端时尚运动的不同细分市场,满足了多元化消费需求。

3. "强大的品牌建设:" 安踏不仅在国内市场深耕细作,通过赞助中国奥委会、李宁等本土运动员和赛事,成功塑造了积极向上、为国争光的品牌形象。近年来,其国际化和品牌高端化进程也取得显著成效。

4. "高效的运营管理:" 安踏在供应链管理、渠道拓展、数字化转型等方面表现出色,运营效率

相关内容:

安踏和腾讯阿里一起进了高盛“十巨头”名单?

搞错了吧。

2025年7月高盛研报把安踏塞进中国民营巨头阵营,但股价应声下跌的现实说明资本圈根本不买账。

靠海外收购撑起来的巨头光环,掩盖不了主品牌增长乏力的硬伤。

安踏这些年确实玩得溜。

从当年孔令辉代言砸央视广告,到后来6亿抄底斐乐的操作都很精准。

斐乐转型时尚路线后毛利率冲到70%,直接让安踏赚翻了。

尝到甜头就开启扫货模式,迪桑特、可隆、始祖鸟、狼爪这些国际品牌全进了购物车,硬生生把自己买成全球第三大运动品牌。

但收并购的副作用越来越明显。

斐乐去年增速掉到个位数,主品牌安踏在消费者心里还是“土味国货”。

最近花2.9亿美元吞下的德国狼爪,跟当年斐乐处境一模一样——在老家半死不活,国内认知度低。

现在年轻人更认lululemon和昂跑,安踏那套“收购-换团队-涨价”的老剧本能不能再奏效真不好说。

最尴尬的是亚玛芬体育。

2019年砸400多亿买下的这个集团,旗下始祖鸟在国内火是火了,可销量根本撑不起收购成本。

萨洛蒙网球拍在商场积灰,威尔逊棒球装备更没几个人认识。

这些洋牌子看着高大上,实际贡献的利润还不如斐乐一个零头。

高盛榜单把安踏和科技巨头并列,更像是给国际资本讲新故事。

但资本市场反应很诚实,研报发布后安踏股价纹丝不动,反而被爆出经销商库存压到历史高点。

现在二线城市商场里,斐乐门店已经开始打折清库存了。

说到底,安踏的全球化更像资本游戏。

靠买买买堆出来的营收数据确实漂亮,但自有品牌在国际上依旧查无此人。

当收购标的增长见顶,新品牌又接不上力的时候,十巨头光环恐怕要露馅。

收“鸟”伏“狼”的资本棋局越下越大,真正的品牌全球化这道坎,安踏还没迈过去呢。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏