资生堂(Shiseido)正面临其近年来的严峻挑战,多品牌策略的“遇冷”和核心营业利润的显著下滑,确实揭示了其转型过程中遇到的阵痛。要理解何时能走出这个阶段,我们需要深入分析其面临的困境、采取的措施以及化妆品行业的宏观环境。

"当前的困境与挑战:"

1. "多品牌策略遇冷:" 资生堂近年来大力拓展多品牌矩阵,收购了包括FANCL、IPSA、Decorté、Blistex、Boots等多个品牌,意图覆盖更广泛的消费群体和市场。然而,部分新收购或新发展的品牌未能达到预期增长,未能有效弥补核心品牌增长放缓的缺口,反而可能增加了管理和整合的复杂性,短期内拉低了整体业绩。市场对某些新品牌的市场接受度和盈利能力存在疑虑。

2. "核心营业利润下滑近三成:" 这通常指向其最核心、最盈利的品牌群(如 SK-II、雪肌精、资生堂 ULTIME、TSB 等)增长乏力或面临激烈竞争。这可能与产品创新不足、市场竞争加剧(尤其是来自国际竞争对手和新兴国货品牌)、消费趋势变化(如对成分、可持续性的更高要求)、以及疫情等外部因素影响有关。

3. "市场竞争激烈:" 雅诗兰黛、兰蔻等传统巨头依然强大,同时,以完美日记、花西子

相关内容:

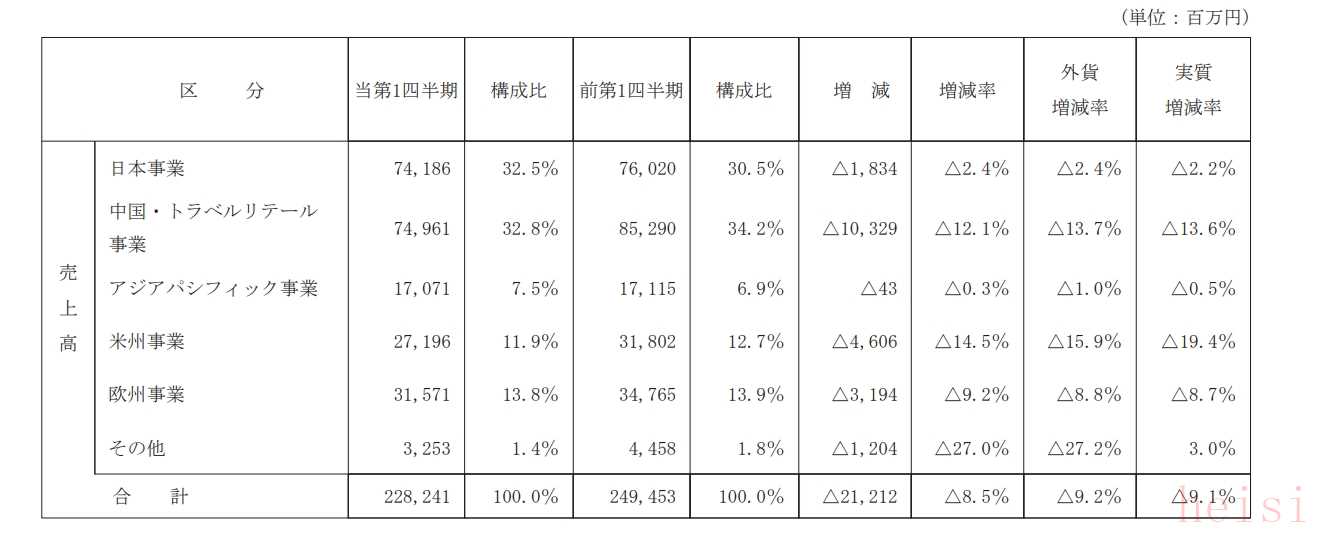

经历多轮转型调整的资生堂集团,2025年仍然充满挑战。5月16日,新京报贝壳财经记者获悉,日本化妆品集团资生堂发布2025年第一季度财务数据。报告期内,该集团实现净销售额2282亿日元,较上年同期的2495亿日元下滑8.5%;核心营业利润同比减少约27.2%至82.51亿日元。

资生堂方面指出,在截至3月31日的第一季度内,经营业绩主要受到经济环境变化影响,美国政府关税政策令“不确定性增强”。同时,日本市场的业务结构改革以及全集团的成本管理举措,在一定程度上抵消了美洲等区域市场的下滑。期内,该集团实现归母净利润36.86亿日元,同比扭亏。

旗下品牌醉象成“烫手山芋”,净销售额同比下滑65%

具体到品牌表现来看,2024年底,资生堂集团发布新的中期战略“2025-2026行动计划”,表示将聚焦旗下三大核心品牌(Core3品牌:资生堂、肌肤之钥、NARS)和五大未来品牌(Next5品牌:安热沙、纳西索·罗德里格斯、三宅一生、怡丽丝尔、醉象)的发展,并提供相应营销支持。

今年第一季度,在三大核心品牌中,资生堂品牌的净销售额同比下滑了7%,NARS减少了2%,仅肌肤之钥实现2%的净销售额增长;五大未来品牌中,除了抗老护肤品牌怡丽丝尔实现11%的同比增长,其余四个品牌的净销售额均出现不同程度下滑,给集团整体业绩增长蒙上阴影。

图/资生堂集团公告截图

值得关注的是,主打“纯净护肤”理念的“醉象”成为下滑幅度最大的品牌。2019年10月,资生堂集团宣布以8.45亿美元收购醉象品牌,以进一步完善集团的品牌矩阵,助力全球化、高端化、年轻化的发展战略。彼时,资生堂方面表示,“醉象将借助集团的资源和全球平台进一步扩张现有美洲市场,还能快速扩张至欧洲、亚洲等市场。”

而在报告期内,醉象的净销售同比暴跌65%。受该品牌“持续大幅减收”的影响,资生堂集团在美洲市场的净销售额同比下滑14.47%至272亿日元。据计划,醉象品牌将迎来新一轮重塑,具体措施包括改进店内商品陈列、优化主要经销商的营销策略等。

事实上,第一季度实现归母净利润扭亏,资生堂集团主要靠的是“节流”。

图/资生堂集团公告截图

分市场来看,资生堂集团在所有区域市场的净销售额均录得下滑。其中,日本市场的净销售额同比减少约2.36%至742亿日元,“虽然暂时调整店内库存等举措导致销售额减少,但在销售额下降的情况下,仍通过结构改革和提高生产效率实现了利润增长”,该集团坦言,报告期内,一方面通过提前退休制度压缩了人力方面的成本,另一方面营销投资效率得到显著提升。

接下来的计划中,资生堂集团仍将进行全球成本削减和结构改革,包括降低促销成本以及优化组织结构、提高生产和企业运营效率,削减业务委托费用和折旧费等。

中国与旅游零售业务短期承压,将提高营销投资效率

作为国际化妆品巨头的“必争之地”,中国市场对资生堂集团的重要程度愈加凸显。

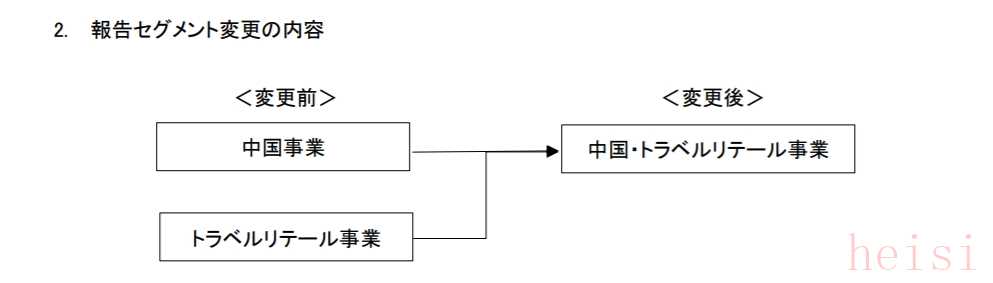

今年3月31日起,资生堂集团对中国与旅游零售业务实施运营和管理架构重组,合并为“中国与旅游零售业务”新板块。在新的运营架构下,将面向中国消费者采取一致的市场行动,以进一步强化品牌基石,并协同推进业务增长和成本效率。

图/资生堂集团公告截图

为配合此次架构调整,资生堂方面还公布了高层人事变动——原中国区CEO(首席执行官)梅津利信升任为“中国与旅游零售事业部”CEO,统筹整个新板块的战略执行与协同运营;原旅游零售事业部CEO Philippe Lesné正式退休。

财报显示,中国与旅游零售业务在今年第一季度实现净销售额750亿日元,同比下滑12.1%;核心营业利润约133亿日元,与上年同期的158.6亿日元相比减少16.1%。从占比来看,合并后的中国与旅游零售业务已超过日本业务,成为资生堂集团最大的业务,净销售额占比约32.8%。

对于业绩下滑,该集团表示,主要原因包括线下渠道疲软,资生堂品牌销售“遇冷”;旅游零售端未见明显回暖,导致业务结构进一步恶化等。不过,这一板块也不是没有好消息,资生堂方面称,中国市场的线上渠道表现亮眼,在“三八”妇女节电商活动中,肌肤之钥、NARS等品牌销售额录得增长。接下来,资生堂集团计划通过降低固定成本、提高营销投资效率等方式修复盈利情况。

“只有完成‘2025-2026行动计划’,才能创造资生堂的未来”,在第一季度财报最后,资生堂总结道。该计划显示,集团将通过巩固品牌基础、重建盈利基础、提升运营治理三个抓手,力争到2026年实现7%的核心营业利润率。2025年,其目标维持在“核心营业利润365亿日元”不变。然而,在旗下多个品牌净销售额均萎缩的背景下,资生堂集团能否实现全年业绩目标,仍存在不确定性。

新京报贝壳财经记者 李铮

编辑 胡萌

校对 穆祥桐

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏