要制作一份2025年上海值得入驻的TOP50家商场统计分析,需要基于多个维度的考量,并且很多信息需要基于当前趋势进行预测。以下是一个分析框架和可能包含的商场类型及示例,请注意这并非一个精确排名,且实际情况会随市场变化而调整。

"分析框架与考量维度:"

1. "地理位置与辐射能力 (Location & Catchment):"

核心商圈(如南京路、淮海路、陆家嘴)或新兴潜力区域(如张江、前滩、临港)。

周边人口密度、交通便捷度(地铁、公交)、商务活动水平。

商场自身的可见性和可达性。

2. "商业组合与业态丰富度 (Tenant Mix & Variety):"

"国际/国内一线品牌旗舰店/首店/旗舰店数量:" 是否有吸引客流的高端品牌。

"新零售/体验式业态占比:" 剧院、书店、美术馆、儿童乐园、健身、餐饮体验等。

"生活方式品牌覆盖度:" 美容护肤、时尚配饰、家居生活、数码科技等。

"餐饮多样性:" 高级餐厅、特色小店、连锁快餐、咖啡馆茶饮等。

"百货/超市等基础零售的支撑:" 满足基本购物和生鲜需求。

3.

相关内容:

作为一线魔都城市,上海历来商业零售发达,各类商场数量众多,分布广泛且定位各异。据不完全统计,目前上海超过3万㎡的在营商场有400家之多,外加星罗棋布的小微型商业,总计有上千家大大小小的各类商业体。这些商业体,有的体量巨大,面积达到惊人的30多万方;有的超长待机,开业运营时间近30年;有的交通便捷,多线轨交覆盖;有的成为地标,游客打卡必到;还有的精致如私家花园,美轮美奂。同时,新项目仍在层出不穷,老项目也在不断升级改造或自生自灭。在如此惨烈的商战环境中,一个商业体想要运营稳定,细水长流,持续输出,绝非易事。

本分析报告最终选取的50家商场(TOP50,排名不分先后),是从上海数百家商场中,设定了以下筛选评估指标,包括但不限于:商业体年营业额、行政区分布、商圈分布、内中外环分布、商业面积、入驻商户数量、商业业态、运营开发商、开业时间、有否地铁直达、商场租金、零售餐饮服务娱乐类业态占比、停车位、商场影院近3年票房排名、大众点评热门商场排名、百度地图高德地图腾讯地图个人访问人数、工作日双休日各时段10分钟内各出入口人流量实测、3公里内纯住宅小区写字楼数量等近20个维度参考指标,本文源于完整报告中摘录了部分指标予以发布,仅供学习探讨。通过相关数据的分析,我们可以从多个维度来洞察上海商业发展的现状和未来的趋势,以及消费者的喜好倾向。

同时,本报告主题阅读对象主要为相关业内人士,商场选取以多数普通市民消费能力作为参考,故将奢侈品类购物中心排除在分析报告之外,如:上海港汇恒隆、上海IFC、上海IAPM、尚嘉中心、嘉里中心、兴业太古汇,前滩太古里等。同时奥莱类型的商业体也排除在外,如:百联奥莱、比斯特、百盛优客、佛罗伦萨小镇等。

关于本报告的一些指标说明:

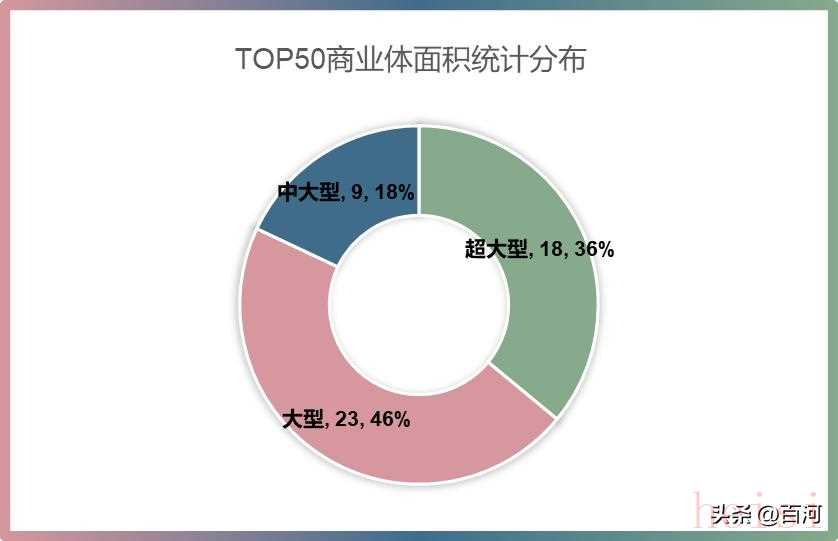

- 商业体面积分类:超大型商场(15万㎡以上)、大型商场(10-15万㎡),中大型商场(5-10万㎡)。

- 商场区域分布:内环内、内中环、中外环、外环外。

- 各区域商圈:覆盖全市16个行政区共39个商圈。

一、重磅推出2025年TOP50商场名单(排名不分先后)。

名单上的每个商场对普通人来说,既熟悉又陌生。分析报告不是纸上谈兵,也不是无中生有,教员老人家早在1930年的《反对本本主义》文章中就说过:“没有调研就没有发言权”。以下的每一个商场我们都不止一次的实地探访过,看过卫生间停车库、甚至货梯储藏间等细节之处。按原来最核心的筛选标准,大致只能选出40家商场,每家商场有其特长优秀的一面,也有不完美的地方。后期为了便于统计,我们将有争议的10家商场也添加了进来,最后整理出50个商场的名单。这里面有开业不到一年的新晋网红,也有开业即将30周年的老牌商场。

2025TOP50商场名单(排名不分先后)

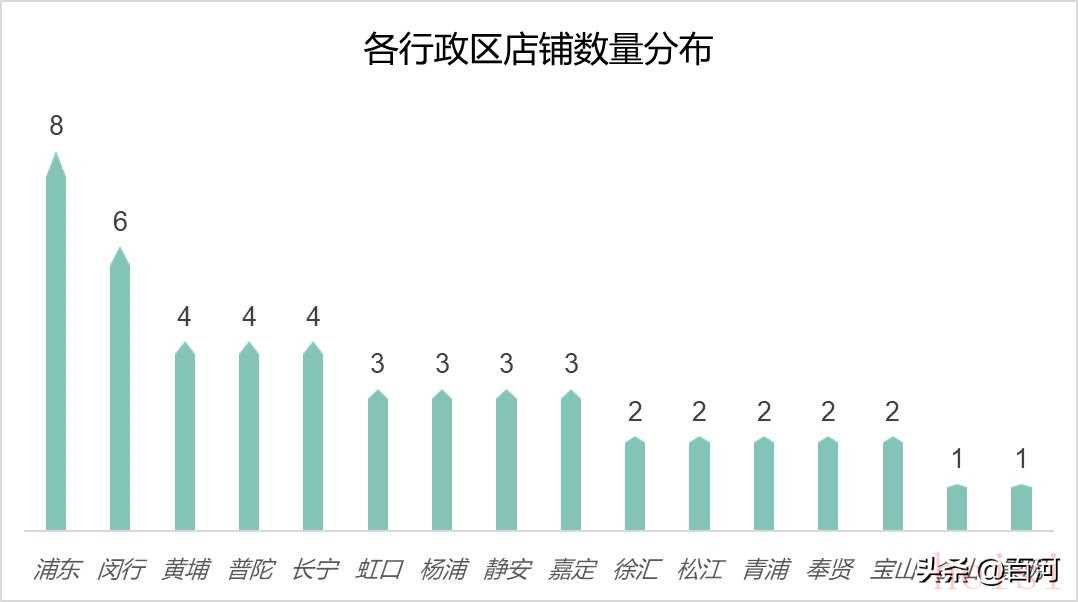

二、全市16个行政区入选商场数量分布

作为上海常住人口数量最多的两个行政区(浦东常住人口578万,闵行常住人口265万),其入选商场的数量也远远高于其他行政区。在闵行区,现有商业体已经供大于求,竞争激烈,但包括近期要开业及焕新的商场仍然有10家左右,客流继续分散的压力十分巨大,市场竞争环境也会越来越差。中心城区各区,入选商场分布还算均匀,该开发的大都已开发,未开发的,也很难找出新的体量巨大的地块。至于金山和崇明,地铁和好的商业配套仍然非常欠缺。

各行政区商场数量分布

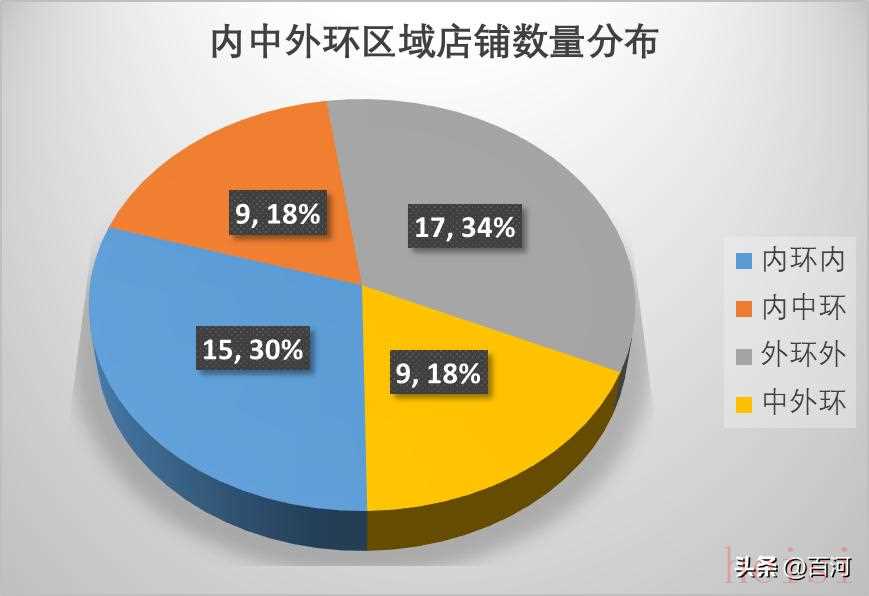

三、入选商场内中外环区域的数量分布

内环内,一直是核心中的核心,为必争之地。老牌商场和新建商场均有分布,外资凯德系将位置因素作为第一考量,开发的商业体均在内环以内,包括3座来福士,凯德晶萃和凯德虹口中心,不愧为商业地产的“黄埔军校”。内环内也有很多新开的项目,但需要时间和努力来进一步提升人气和市场份额。

内中环,由于交通便利,产业发达,消费潜力巨大,各种商场业态丰富,反差巨大,没有一定的定式,主要消费支撑依靠周边密集的居民区。

中外环,分布不均。入选的商场主要分布在中环东北角和西区西南方向,地倾西-南,也是上海房产分布的一大趋势和特点。浦东段中环作为占据整个中环长度约40%的路段,唯一入选的商场还是开业近22年的仅8万方的文峰广场。好消息是位于浦东巨峰路地铁站的体量超过30多万方的TOD项目PRISMA新嘉中心,将于2026年开业,弥补了城市东部优质大型商业体的欠缺和遗憾,文峰广场则性命堪忧。

外环外,虽然距离市区较远,但受前几年房地产开发的带动和5大新城的发展策略,大型优质商场陆续建成,规模品质运营完全不输市区商场,比较有代表性的有南翔印象城、松江印象城、奉贤龙湖天街、蟠龙天地等。

内中外环区域商场数量分布

四、入选商场在各区商圈的数量分布

TOP50入选的商场,分布在39个商圈内,整体较为均匀。同时,也说明整个上海,经过近30年的发展和开发,已经没有特别集中的商业体区域。整体具有分布均匀,发展充分,新老兼顾的特色。

但这些大体量商业体存在,对商圈内的其他中小商业,具有毁灭性的冲击。一大遮百丑,大就是优势,唯大独尊,唯大不破。在各商圈的竞争中,整个零售商业还是遵循古老的商业法则,大鱼吃小鱼,小鱼吃虾米。

以长宁区西部为例,2021年底淞虹路地铁站ART PARK大融城开业时,人山人海,热闹非凡,商场满租,租金奇高。附近的西郊百联在经过了一年半的改造升级后,于2023年底重新开业,当时也是人山人海,超级火爆。ART PARK大融城的客流瞬间急跌,空铺率飙升,租金下跌。结果不到9个月,2024年9月,ART PARK大融城对面的上海荟聚盛大开业,又是人山人海,周边交通瘫痪,再看西郊百联,客流惨不忍睹,商场死气沉沉,B1的超市倒闭,美食广场空一半。6万方的ART PARK大融城被12万方的西郊百联干死了,西郊百联又被15万方的上海荟聚给干趴下了,结果倒了2个,只能存活一家,商业竞争就这么直接和残酷。

但在这个大吃小的商业竞争中,也有奇葩的另类存在,那就是仅5万多方的蟠龙天地,开放式的迷你古镇,精致又休闲,让人松弛又惬意(关于蟠龙天地,以后有机会再详细展开)。

TOP50商场各区商圈数量分布

五、TOP50入选商场商业面积统计

在入选的TOP50商场中,我们按商业体经营面积,将商场分为三类:超大型商场(15万㎡以上)、大型商场(10-15万㎡),中大型商场(5-10万㎡)。超大型商场平均商业面积为19.6万㎡,大型商场平均商业面积为12.5万㎡,中大型商场平均商业面积为9万㎡。这些商场有的仅5.3万㎡,有的巨无霸甚至达到了32万㎡的,落差有6倍之多。其中大型和超大型商场合计占了72%,“大”真的就是真理。

TOP50商场经营面积统计

六、各类型商场的平均入驻商户数量统计

在入选的TOP50商场中,我们统计了各商户的实际入驻商户数量。超大型商场的平均入驻商户接近400家,大型商场的平均入驻商户接近300家,中大型商场的平均入驻商户超过200家。个别超级巨无霸的商场入住商户数量都超过了500家,入驻200家商户是一个商场具有一定吸引力的基本要求,也是各零售业态能完整有效分布的最基本保障。(注:现代商场的四大业态包括餐饮、零售、服务、娱乐)

各类型商场的平均入驻商户数量

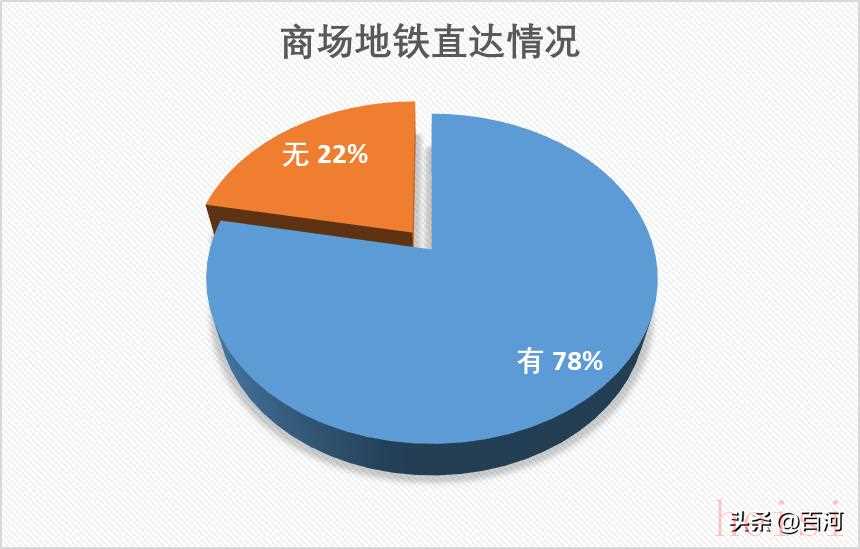

七、入选商场地铁直达情况

在入选的TOP50商场中,78%的商场有地铁直达,有的是地铁上盖。浦东世纪汇广场甚至有4条地铁线路交汇,地铁人流给商场带来巨大的客流。外环内,那些无地铁直达的商场,基本几百米外或1-2公里内也有地铁线路覆盖,而外环外的无地铁覆盖的商场主要分布在松江、金山和崇明。地铁覆盖或地铁直达已经是优质商场的一个必要条件了,这也是新开商业体为什么重度依赖地铁规划的原因。

当然,沿着地铁开商场,也有其明显副作用:消费人群分散,竞争激烈。以地铁二号线内环到外环外段为例,从中山公园到虹桥站,短短的几站,一路从东向西分布着大大小小几十个商业体:又又中心、玫瑰坊、兆丰广场、龙之梦、长宁来福士、贝多芬广场、创邑MIX、南丰城、尚嘉中心、万都商城、汇金百货、百盛优客、金虹桥、巴黎春天、缤谷广场、申亚广场、宜嘉坊、馥邦兆城大厦、ART PARK大融城、上海荟聚、天会广场、虹桥机场商业体、虹桥站商业体、虹桥天地、虹桥龙湖天街、丽宝乐园广场等。

在这么密集的商业布局的情况下,仍有新项目即将开业。位于天山路与古北路交会处,投资额超80亿元、总建筑面积近25万平方米的大型综合体项目晶耀虹桥,其中商业配套近3万平方米,将于2026年5月全面开放。项目地下空间与轨交2号线、15号线连通,且与天山商圈现有的地下空间勾连,可直达金虹桥、南丰城等商业体。

商场地铁直达情况

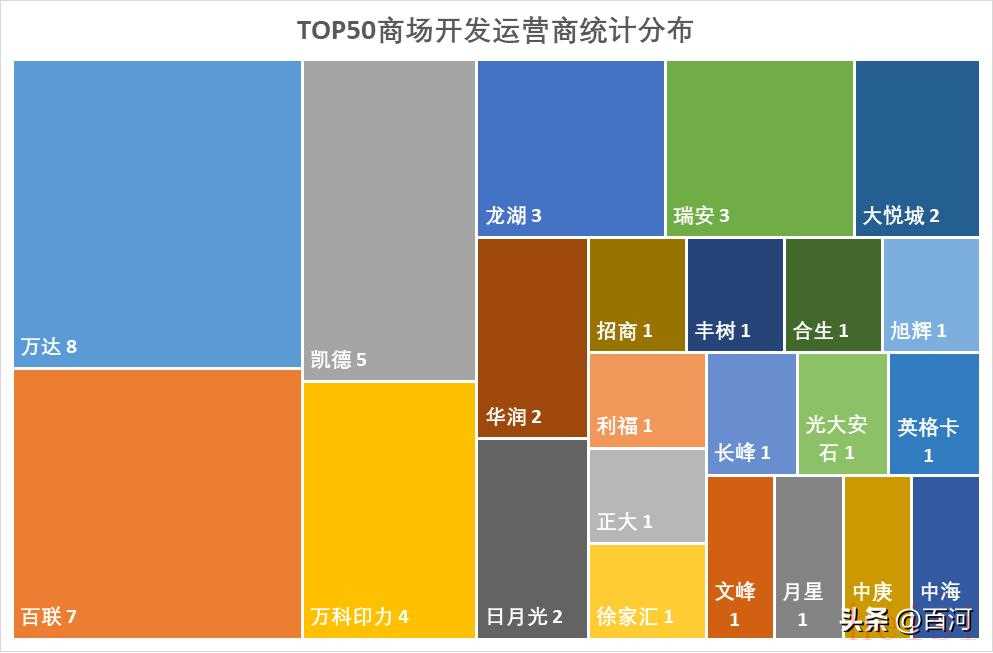

八、入选商场开发运营商分布统计

在入选的TOP50商场中,商场的运营开发商排名前6位的分别是:万达系8家,百联系7家,凯德系5家,万科印力系4家,龙湖系3家,瑞安系3家。这6家占据了60%的市场份额,商业地产中,品牌开发商的集中度更高,这也是老王家万达广场值钱的原因,缺钱了,随便找几家拿出来卖,都是头部的商场,租金现金流回报很稳定。万科今年以来也遇到极大困难,除了已经卖掉的七宝领展(原七宝万科),入榜的南翔印象城和松江印象城也挂牌在卖,以寻求资金回笼还债。

TOP50商场开发运营商统计分布

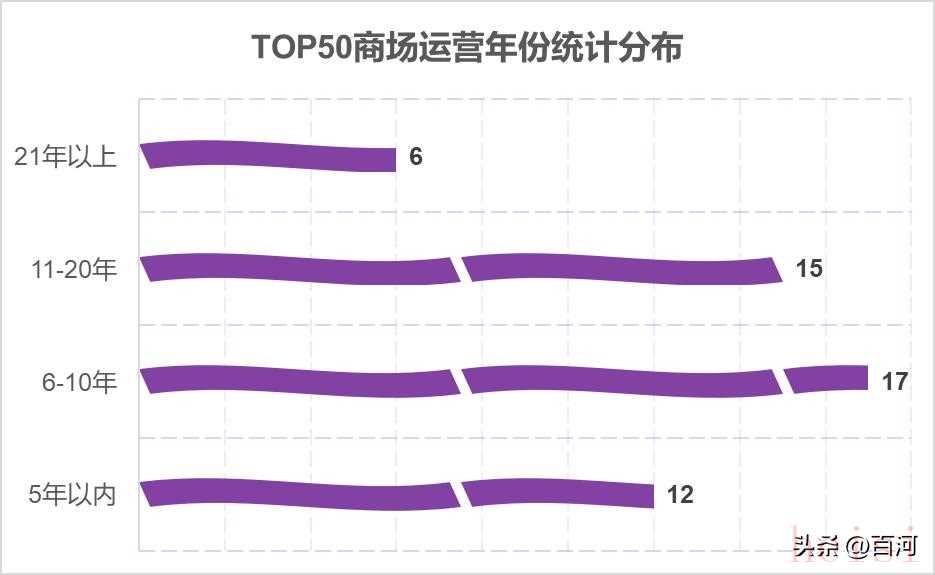

九、入选商场运营年份分布统计

在入选的TOP50商场中,5年以内新开的商场有12家,占24%;运营6-10年的商场有16家,占34%;运营11-20年的商场有15家,占30%;运营21年以上的商场有6家,占12%;以住宅房产经验,10年以内算次新商品房,那入选的10年以内次新商场共有29家,占总体的58%,说明这10年来,上海的商业体整体更新换代速度较快。

个别老牌商场稳定运营了20多年甚至更久,主要得益于历史先机的积淀,优越的地理位置,完善的品类布局、稳定的服务质量和良好的运营策略。

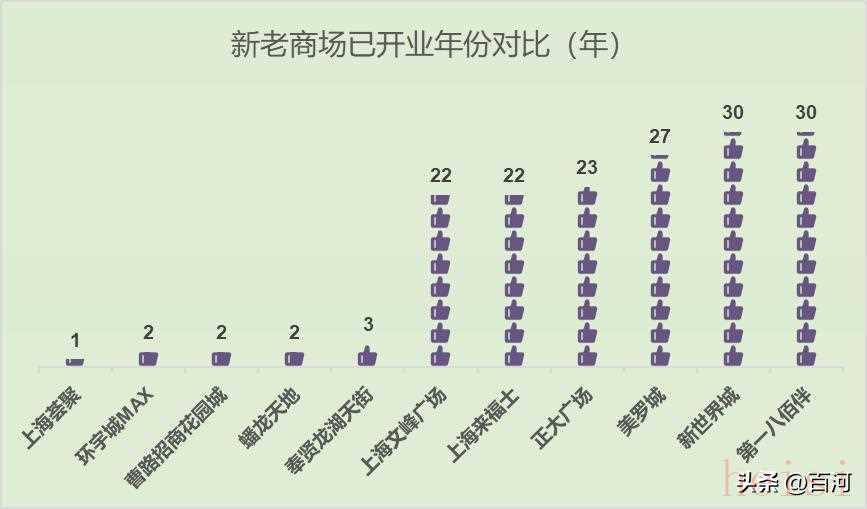

入选新建商场如环宇城MAX开业2年,具有明显区位优势,是地铁11和14号线交汇站上盖,处于真如副中心的核心位置,且配套有山姆会员店,填补了真如商圈大商业体欠缺的空白。当然,代价是距离几百米外的普陀绿地缤纷城和上海复悦荟这2个老牌商场的急速衰败。另一个新建商场冲击市场的案列是已经开业17年的奉贤头牌商业体南桥百联,在1公里不到的奉贤龙湖天街开业的冲击下,营业额生生下降了3成多。上海的消费市场已经进入了存量市场,增量已经很难达成,新建商场抢到的市场份额就是老商场不断流失的份额,一代新人换旧人,老商场的出路在哪里,是焕新改造,还是苟延残喘,都是艰难而痛苦的选择。

TOP50商场运营年份统计分布

新老商场已开业年份对比

(完)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏