我们来解读一下这篇【酒业观察】文章的核心观点:通过观察奢侈品周期,特别是高端酒市场,发现消费正经历一个从“品牌溢价”向“实际价值”关注的拐点。

"核心观点提炼:"

文章的核心论点是,高端酒市场(作为奢侈品的一个细分领域)的消费行为正发生深刻变化。过去,消费者可能更看重品牌带来的象征意义、稀缺性以及价格标签所代表的“附加值”(品牌溢价)。然而,当前市场环境正在促使消费者重新评估,更加关注产品本身的“实际价值”。

"解读“拐点密码”:"

这个“拐点密码”可能包含以下几个关键因素,驱动了消费观念的转变:

1. "宏观经济与市场环境变化:"

"经济承压:" 全球或区域性的经济增长放缓、不确定性增加,使得消费者(尤其是B端企业采购和高端个人消费者)变得更加理性,对非必需品的投入更加谨慎。品牌溢价空间被压缩。

"需求分层:" 奢侈品市场本身也在细分,一部分追求极致品牌和稀缺性的需求依然存在,但更广泛的市场可能寻求性价比更高或价值更明确的选项。

2. "信息透明化与消费者成熟度提升:"

"信息获取便捷:" 互联网使得关于酒款产地、工艺、年份、口感评价等信息更容易获取,消费者不再轻易被品牌光环完全蒙蔽,能够进行更独立的判断

相关内容:

暴涨时代结束,奢侈品迎来结构性转变;量价逻辑生变,酒业迎来深度调整拐点;营销战略转向,从品牌攻势到体验守势

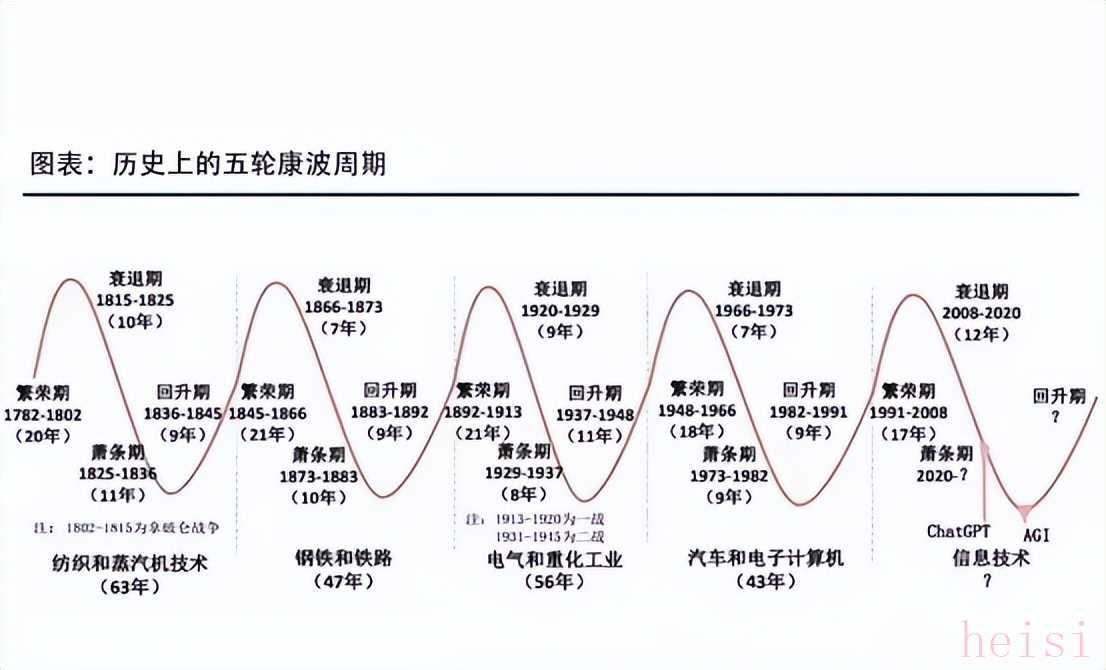

观察高端酒周期有两个宏观的角度:一是经济学中的康波周期理论;另一个是宏观经济的晴雨表——房地产。

事实上,要真正理解高端酒周期出现的原因和带来的行业转折,有一个更贴近的角度——奢侈品。

中原证券发布的《国内奢侈品及高档白酒消费变化》报告指出,奢侈品与高档白酒作为中国消费市场的两大风向标,正同时经历着从高速增长到理性回归的结构性转变。

这种转变既反映了宏观经济的周期性调整,也揭示了中国消费市场正在走向新的成熟。

目前已是酒业一年中最重要的“双节”旺季节点,从已有的市场调研看,白酒行业特别是高端白酒依然面临出货难、出货慢、出货少的难题。

长江酒道根据国内奢侈品消费变化来把脉高端白酒当下现状。

暴涨时代结束 奢侈品迎来结构性转变

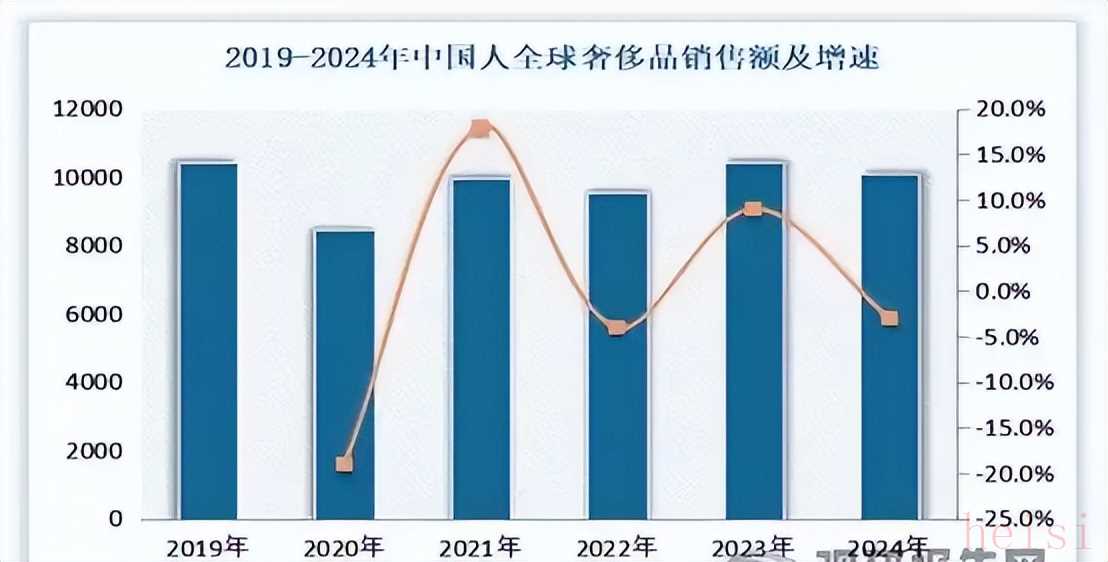

中国奢侈品市场经历了二十年的高速增长后,正在进入一个更加理性、多元和成熟的发展阶段。 在2020年之前,中国的奢侈品销售额每年增长20%以上,成为全球增长率最高的市场。然而,这一增长态势自2021年下半年开始逆转,2022年中首次出现负增长,降幅达到15%。2023年开始虽有所恢复,但已经从过去的高速增长转向中低速增长,市场结构也在发生深刻变化。

在2020年之前,中国的奢侈品销售额每年增长20%以上,成为全球增长率最高的市场。然而,这一增长态势自2021年下半年开始逆转,2022年中首次出现负增长,降幅达到15%。2023年开始虽有所恢复,但已经从过去的高速增长转向中低速增长,市场结构也在发生深刻变化。首先,奢侈品市场的高速增长时代已经结束。

2025年,中国奢侈品市场正经历前所未有的闭店浪潮。以丹麦珠宝品牌潘多拉为例,其从2019年到2025年在中国市场的收入占比从9%骤降至1%,预计2025年在中国关闭的店多达100家,远高于此前预期的50家。

反映在其他高消费领域,新耀莱宾利、法拉利等豪车从过去月销几十辆到现在只有几辆,上海、深圳等地的米其林餐厅关店数增加。

其次,具备高端消费意愿、实力的人群高度集中。

贝恩公司数据显示,曾经贡献全球40%奢侈品消费的国内中产群体,在经历三年消费降级后,正从“咬牙买包”转向“理性消费”。高净值客群开始追求稀缺性体验而非物质堆砌。以前的奢侈品上升多数为“虚假繁荣”的假象。

事实上,中国财富和奢侈品消费的集中度也值得关注,数据显示,国内净资产在1000万元以上的中国高端消费者有500万人,仅占总人口的千分之三。放在酒业,天天喝得起茅台、五粮液的人群不会太多。

最后,性价比也是高端消费者的决策要素。

理性消费行为在高端消费人群越来越突出,其实人们对奢侈品的需求并没有减弱,只是改变了行为习惯。

麦肯锡的研究报告分析称,消费者更加注重性价比,为二手奢侈品市场提供了广阔发展空间。《2023年循环时尚产业趋势报告》显示,2016年,中国二手奢侈品市场规模只有58.8亿,预计2030年或将超千亿元。这种“循环消费”分流了新品需求,更动摇了奢侈品的稀缺性根基。

人们希望以更低的价格买到更好的产品,在需求端消费升级,消费时又消费降级,高端白酒面临着奢侈品同样的消费环境——逼格档次要足够高端,但价格不能太贵。

量价逻辑生变 酒业迎来深度调整拐点

高档白酒消费与奢侈品市场类似,也出现了增长放缓的现象。

四川省酒类流通协会执行会长铁犁对高端白酒有过精准的数据分析。

他认为,从市场格局来看,2000元以上的超高端白酒年销量4.3万吨,市场规模约3000亿元,但随着价格回落,这一细分市场或将收缩。

1000元以上的高端白酒年销量6万吨,市场规模约1000亿元;而500-1000元的次高端白酒市场规模500亿元,年销量8万吨。高端酒以不到20万吨的销量,创造了4500亿的庞大份额。

但2024年以来,高端白酒出现普遍的回落势头。从销售额来看,头部酒企2025年上半年增长回落加剧,面对收窄的消费群体,高档白酒呈现三大趋势:

价格普遍大幅下降。头部酒企核心大单品持续下探,多款产品失守千元大关,创历史新低。

消费场景多元化。高端酒消费正在从单一的商务宴请向多元化发展。商务与礼品仍占主导,但增量转向个人消费、宴席消费及文化消费。

低、小化趋势。高端白酒品牌朝中低度酒、文创产品方向创新。

高端白酒正在经历“量降价升”向“量价齐降”的转变,与之对应,中低档白酒有崛起的势头。

2021年之后,中低档白酒销售增长加快。中原证券数据显示,今世缘、茅台系列酒、伊力特等名酒企业都凭借系列酒扭转经营局势,并且增速高于企业高端酒增速。

不仅如此,在深度调整下,金徽、古井、舍得今年上半年的半年报也显示,中低端产品跑出了逆势增长的行情。

百元上下的中低档白酒,主要应用于民间宴席、自饮和亲朋聚会,具有日常和高频的特点。其增长加快表明白酒消费结构正在下沉,刚性需求市场仍相对活跃。

酒业在高端白酒、中低端白酒出现的“拐点”正为行业带来两大风向和机遇。一方面,高端白酒注重场景转变、文创产品创新等;另一方面,中低端产品则频频打新,行业出现真正的产品升级潮。

酒业在高端白酒、中低端白酒出现的“拐点”正为行业带来两大风向和机遇。一方面,高端白酒注重场景转变、文创产品创新等;另一方面,中低端产品则频频打新,行业出现真正的产品升级潮。营销战略转向 从品牌攻势到体验守势

从一味追求高端化到理性消费回归,从注重品牌高度到关注实际价值,这些变化反映了宏观经济的周期性调整下的消费变化,也促使企业应在经营上进行深刻变革。

加码促销,注重有效性。

中原证券研究发现,高端白酒销售增长放缓对经营行为也产生了明显影响。除了贵州茅台,多数一线白酒的销售费率呈下滑态势,厂商缩减了对广告和渠道等领域的支出,市场营销由攻势转为守势。

中原证券研究发现,高端白酒销售增长放缓对经营行为也产生了明显影响。除了贵州茅台,多数一线白酒的销售费率呈下滑态势,厂商缩减了对广告和渠道等领域的支出,市场营销由攻势转为守势。虽然销售费率下降,但白酒厂商的各项营销支出仍在增加,并且出现了明确的结构性变化。中原证券采集的样本数据显示,2021年以来促销费用显著增加,2024年上半年较2021年增长73.89%。

相比之下,广告支出增长较为谨慎,促销费用2024年上半年较2021年增长44.04%,高于广告支出,表明相比品牌宣传,直接促进销售的手段在当前环境下更为有效。

加强互动,提升体验性。

酒企更倾向于通过直接促销而非品牌广告来拉动销售,从过去单纯依靠品牌溢价转向提供更丰富的体验价值。

体验式营销,给消费者提供参与感也是奢侈品采取的新策略,如LV今年6月在上海正式落地的“路易号”,集购物、展览、文化活动和社交体验于一体。如茅台增加的文旅产品开发和营销活动;郎酒庄园持续推动靠近消费者;五粮液抓住“2分钟喝8两小伙”热点,顺势打造了真诚互动的营销……

努力破圈,打造新商业。

展望未来,中国奢侈品和高档白酒市场面临诸多挑战,房地产投资持续减少、就业形势面临压力,以及受社会投资和商务活动减少的额外冲击,都会对奢侈品消费产生抑制作用。作为奢侈品或准奢侈品的高端白酒,破圈获取增量也是关键。

贵州珍酒推出大珍并推出大珍万商联盟,第一期便实现了2000多家联盟商的签约,实现超6亿的销售额。从第二期公布的招募对象看,大珍主要针对异业拓展团购客户,深入各行各业创造新的增量市场。

贵州珍酒推出大珍并推出大珍万商联盟,第一期便实现了2000多家联盟商的签约,实现超6亿的销售额。从第二期公布的招募对象看,大珍主要针对异业拓展团购客户,深入各行各业创造新的增量市场。中国消费者正在告别盲目追求高端的品牌溢价性消费,转向更加理性务实的价值型消费;酒商也正在追求先生存再发展,从单纯买产品到共享成果,这些静悄悄的革命,正在重新定义中国高端酒的发展。

事实上,任何行业变革都比周期性波动更加深刻持久,只有那些保持高端品牌价值和营销活力的企业,才能在新一轮竞争中获得先机。(长江酒道 壮壮)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏