我们来分析一下武汉恒隆广场收入暴跌36%而隔街武商MALL表现稳健的现象。

这确实是一个非常值得关注的商业地产案例,反映了当前中国零售市场,特别是核心城市核心商圈,内部竞争格局和消费者行为变化的复杂性。主要原因可以归纳为以下几点:

1. "品牌组合与定位差异 (Brand Mix & Positioning):"

"恒隆广场 (Hanyang Plaza):" 通常定位为高端购物中心,引进的是国际一线奢侈品牌、设计师品牌以及一些中高端生活方式品牌。其目标客群相对聚焦,对宏观经济波动和消费信心更为敏感。当经济下行、消费者购买力预期下降时,高端非必需品的消费会受到更直接、更大幅度的冲击。

"武商MALL:" 作为武汉本土的龙头企业,其品牌组合可能更丰富,覆盖从大众到中高端的多个层次,包含更多本土品牌、快时尚品牌以及满足日常需求的品类。这种“全客群”定位使得其在经济不确定性增加时,核心的、刚需的客群支撑作用更强。

2. "消费者信心与购买力 (Consumer Confidence & Purchasing Power):"

恒隆广场的暴跌可能直接反映了其核心客群(高收入人群)对经济前景的担忧加剧,导致其减少非必需品的高额消费。疫情反复、房地产市场波动等因素都可能影响这部分人群的信心。

相关内容:

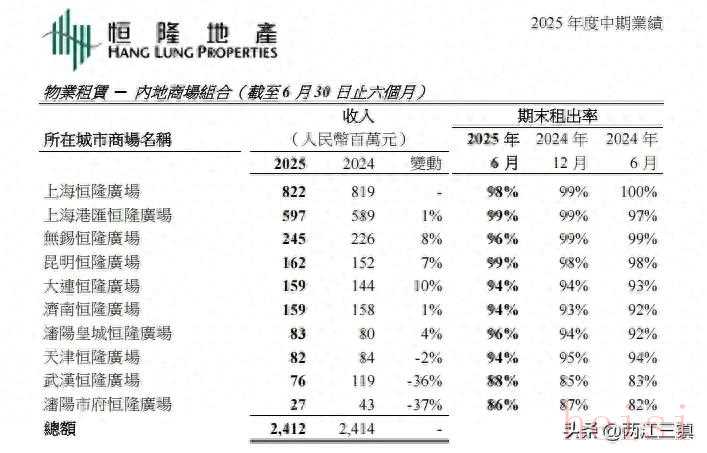

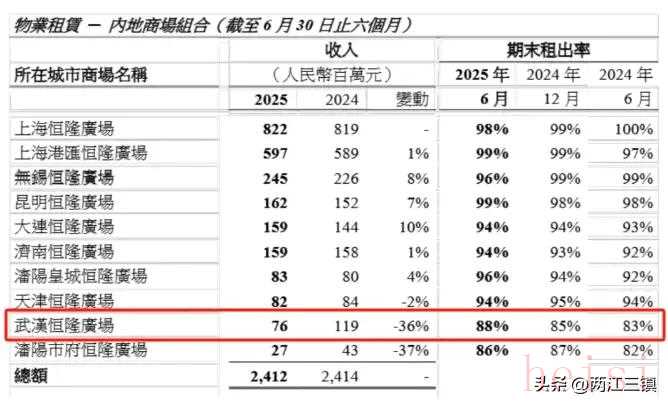

2025年7月,恒隆地产的中期业绩报告里,武汉恒隆广场上半年收入和租户销售额分别跌了36%和31%,这个数字让武汉商界不少人咋舌。要知道,就在马路对面的武商MALL,照样稳坐全国商场销售额第五的位置,俩家离得这么近,境遇却差这么多。

武汉恒隆广场在硚口区京汉大道上,跟武汉国际广场就隔了条京汉大道,妥妥的武广商圈核心地带。说起来,这地方历史可不短,早年间京汉铁路从这儿过,沿线全是商号、货栈,是汉口近代工业的发家地之一。到了上世纪90年代,武汉广场、世贸广场起来了,武广商圈慢慢成了华中高端消费的代名词。2013年恒隆花33亿拿地,看中的就是这儿的商业底子和交通——轻轨1号线利济北路站直接通到商场地下,地铁2号线中山公园站走路十分钟就到,还有706、575、248这些公交线围着,按说能把全市甚至周边的人都吸引过来。

可这"黄金位置"真做起生意来,反倒成了麻烦。恒隆在京汉大道南边,属硚口区,对面的武商MALL在北边,归江汉区,行政区一划开,商业资源想凑到一块儿发力都难。更关键的是,从解放大道要去恒隆,得绕着武商MALL走,好多人走着走着就被武商截胡了,就像有人说的:"眼前就是武商,谁还特意绕路去恒隆啊?"

其实恒隆跟武汉打交道,早在上世纪90年代就开始了。那会儿它想在中山大道民众乐园对面的楚宝片搞开发,结果拆迁的事儿没谈拢,害得这片满是老汉口烟火气的地方,整整二十年没能翻新。楚宝片以前可是有名的"美食街",楚宝巷的小黄鱼、顺道街的豆皮摊,多少武汉人从小吃到大。窄窄的巷子里,居民们在不大的地方搭起一间间私房,形成了特别的"里份"文化。直到2013年恒隆转去硚口拿地,楚宝片的拆迁才启动,可这拆迁又拖了十年,2023年才被武汉地产集团以29.785亿拿下,打算盖住宅和商业综合体。这段往事不光说明恒隆早年决策有点问题,更能看出武汉城市更新里的难处——外来开发商想用资本那套改城市,可老街区的文化和居民的感情,没那么容易搞定。

单说交通,恒隆条件其实不差。轻轨1号线利济北路站直接进商场地下,地铁2号线中山公园站走路十分钟,公交线也多。但这些"方便"被一些设计细节给毁了:从轻轨站到商场的天桥又窄又挤,两边的商铺摆得乱七八糟,连个指路牌都没多少,好多人走着走着就迷路了;地下停车场入口藏得深,停车费还要8块钱一小时,比周围其他商场贵不少。

再看武商MALL,交通方便得没话说。地铁2号线和3号线在"中山公园站"交汇,出了站就是国广正门;解放大道上30多条公交线直接到门口,旁边就是协和医院和中山公园,看病的、逛公园的,顺道就进商场了,形成了"看病+逛公园+购物"的圈子。更妙的是,武商用连廊把武广、国广、世贸连在一起,22万平方米的地方,随便逛不用风吹日晒。

恒隆广场的建筑设计说是学中国传统"如意结",想把东方美放进现代商场里。可真逛起来就知道麻烦了:里面的路绕来绕去,电梯也摆得散,想找个店常常要绕好几层;休息的地方少得可怜,一点不贴心,有人就吐槽"买完东西就得走,根本不想多待"。后来恒隆也想了办法,引进了Olé精品超市、儿童攀岩馆这些能让人体验的店,可还是没能改变它"高冷"的印象——三楼儿童区好多培训品牌都撤了,空在那儿,四楼以上的商铺,好多都租不出去。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏