“赔本赚吆喝”这个说法,用在蓝月亮上半年亏损4亿多港元的情境下,确实很形象地反映了其当前的战略选择和市场策略。

我们可以从几个方面来理解:

1. "战略投入与市场扩张:" 蓝月亮作为国内洗衣液行业的领导者,可能正在积极进行市场扩张,尤其是在线上渠道、高端市场或新的细分领域(如内衣洗涤、彩漂等)。为了抢占市场份额、建立用户习惯、提升品牌声量,公司可能会选择加大营销投入(广告、促销、渠道建设等),甚至不惜在短期内牺牲利润。这可以看作是“赔本赚吆喝”——用金钱投入换取品牌知名度、用户增长和市场占有率,为未来的盈利打下基础。

2. "高营销费用:" 快消品行业,尤其是竞争激烈的洗衣液市场,营销费用通常较高。蓝月亮可能加大了广告投放(如电视广告、社交媒体营销等)来巩固其“第一品牌”的形象,并向消费者传递其产品优势。这些高额费用直接拉低了利润。

3. "竞争压力:" 市场竞争异常激烈,不仅有其他传统品牌(如奥妙、立白等),还有新兴的快时尚品牌和线上品牌在争夺份额。蓝月亮需要持续投入以应对竞争,保持领先地位。

4. "盈利模式的考量:" 虽然洗衣液业务是主体,但蓝月亮

相关内容:

蓝月亮品牌成立于1992年,2020年在香港联交所主板上市,股份代号6993,根据相关数据,蓝月亮洗手液连续14年(2011年至2024年)在中国品牌力指数中排名第一,本集團的洗衣液及洗手液分別连续15年(2009年至2023年)及连续12年(2012年至2023年)于同类产品中市场综合占有率排名第一。

但是自2020年上市以来,股价由上市之初的接近17块钱,跌到了如今的不足4块钱,跌幅达到了惊人的78%。

蓝月亮的主要产品种类较多,如上图所示。

业务分为三类,最大的比例还是来自洗衣液,占比接近90%。

与此同时,蓝月亮年度的营业收入总体来看稳中有增,从2020年末的63.71亿元增加至2024年末的77.91亿元,涨幅22.29%。但2024年全年净利润为亏损6.82亿元,在最巅峰的2020年度,净利润为11.92亿元。

为什么会产生这种情况呢?

答案是时代的转变致使蓝月亮的销售路径由线下转为了线上,但是线上的主播胃口大,销售费用扛不住。

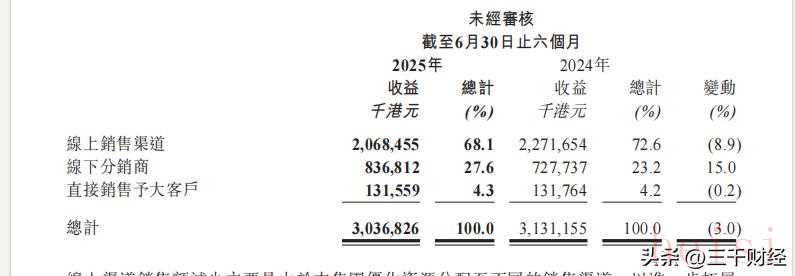

截至在2024年度,蓝月亮的线上销售渠道占比达到了59.7%,线下的渠道仅为36.5%。

根据2025年度半年报,线上的销售额已经接近70%。

但是从毛利率上来看,2020年毛利率约为64.51%,2025年上半年也在58.10%,降低不多。

但是销售费用确实从2020年度的18.36亿元增加至2024年的接近47亿元,但是线上也未明显带动销量

蓝月亮,国内洗衣液第一品牌,赔本赚吆喝?钱都被线上的网红赚了!!!蓝月亮的出路在哪里?

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏